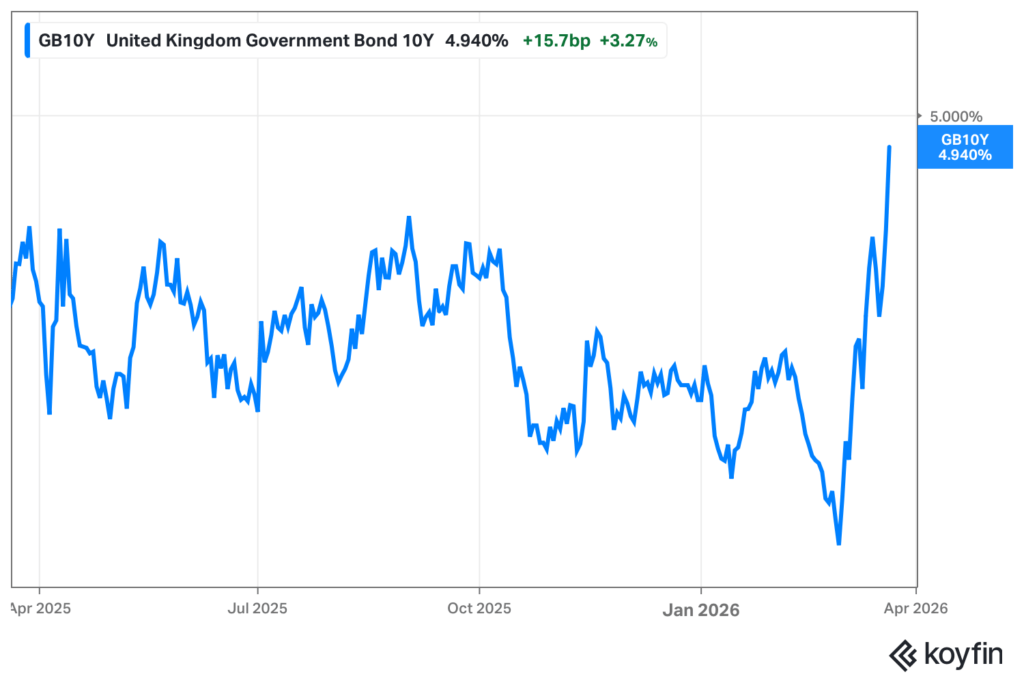

Britannian kymmenvuotisen valtionlainan tuotto kävi perjantaina viidessä prosentissa ensimmäistä kertaa sitten huhtikuun 2008. Kolme viikkoa jatkunut obligaatiomarkkinoiden alamäki on kiihtynyt vauhdilla, jota harva osasi ennakoida vielä kuukausi sitten.

Lainatuottojen nousu kuvastaa markkinoiden kasvavaa huolta inflaation kiihtymisestä. Lähi-idän sota on nostanut raakaöljyn hinnan yli 110 dollariin barrelilta ja maakaasun hinta on yli kaksinkertaistunut verrattuna sotaa edeltäneeseen tasoon.

Guinness Global Investorsin joukkolainasijoitusten johtaja Craig Veysey muistuttaa kuitenkin, että Britannian valtionlainat olivat ennen sodan alkamista kallistuneet voimakkaasti, kun markkinat odottivat Englannin pankin jatkavan koronlaskuja. Maaliskuun 2026 koronlaskua pidettiin futuurimarkkinoilla lähes varmana neljän vuoden 2025 ja kahden vuoden 2024 leikkauksen jälkeen.

Sota muutti nämä odotukset täysin. Kahden vuoden giltien tuotto on noussut noin prosenttiyksiköllä maaliskuun aikana noin 4,6 prosenttiin.

Capital Economicsin brittiläinen ekonomisti Paul Dales tiivistää tilanteen: markkinat reagoivat Lähi-idän kehitykseen, energiahintojen heikkenevään näkymään ja odotuksiin siitä, miten Englannin pankki tulee vastaamaan. Kun inflaatio kiihtyy ja lainakustannusten nousu heikentää kotitalouksien ostovoimaa, taantumariski on todellinen.

Englannin pankki vihjasi koronnostosta

Englannin pankki piti ohjauskoron muuttumattomana 3,75 prosentissa yksimielisellä päätöksellä torstaina 19. maaliskuuta. Pankki varoitti, että Lähi-idän konflikti on aiheuttanut merkittävän nousun globaaleissa energia- ja hyödykehinnoissa, mikä tulee näkymään kotitalouksien polttoaine- ja sähkölaskuissa.

Korkopäätös itsessään oli odotettu. Sen sävy ei sitä vastoin ollut. Rahapolitiikkakomitea korosti, ettei rahapolitiikalla voida vaikuttaa globaaleihin energiahintoihin, mutta pankki pyrkii varmistamaan, että talous sopeutuu niihin tavalla, joka pitää inflaation kestävästi kahden prosentin tavoitteessa. Komitea on erityisen valppaana niin sanottujen toisen kierroksen vaikutusten suhteen: mitä pidempään energiakustannukset pysyvät koholla, sitä suuremmaksi kasvaa riski, että ne vaikuttavat laajemmin palkka- ja hintakehitykseen. Samalla komitea arvioi, miten kasvava energiakustannusten paine heikentää taloudellista aktiviteettia ja mitä se tarkoittaa inflaatiolle.

J.P. Morgan Private Bankin globaali sijoitusstrategisti Madison Faller kuvaa Englannin pankin tilannetta kitkerästi: pankilla on ainutlaatuisen brittiläiset haasteet, joihin kuuluvat sitkeä inflaatio, heikkenevät työmarkkinat ja vähäinen finanssipoliittinen liikkumavara.

Markkinat hinnoittelivat perjantaina jo kolme neljännesprosenttiyksikön koronnostoa tälle vuodelle, siinä missä ennen konfliktia odotettiin leikkauksia. TD Securitiesin korkostrategisti Pooja Kumra luonnehtii markkinoiden reaktiota suorasanaisesti: kun giltit liikkuvat, ne liikkuvat rajusti.

National Institute of Economic and Social Research arvioi, että jos energian hinnat nousevat 30–50 prosenttia ja pysyvät koholla vuoden ajan, ohjauskorko voisi nousta 4,5 prosenttiin.

Asuntolainamarkkinat ja energialaskut kovilla

Valtionlainamarkkinoiden turbulenssi siirtyy suoraan kotitalouksien kukkarolle. Lainanantajat ovat peruneet kiinteäkorkoisia asuntolainatarjouksia ja korottaneet hintojaan. Kahden vuoden kiinteäkorkoisen asuntolainan keskikorko on noussut noin 5,3 prosenttiin, kun se oli maaliskuun alussa vielä 4,84 prosenttia.

Samaan aikaan energialaskut ovat nousemassa rajusti. Cornwall Insightin tuoreimman ennusteen mukaan heinä–syyskuun energiahintakatto nostaisi kotitalouksien tyypillistä vuosilaskua noin 20 prosenttia. Ironia on karvas: energiamarkkinaviranomainen Ofgem laskee hintakattoa huhtikuussa noin seitsemän prosenttia, mutta Cornwall Insightin pääkonsultti Craig Lowrey varoittaa, että tukkuhintojen äkillinen nousu leivotaan suoraan heinäkuun hintakattoon, vaikka hinnat laskisivat ennen toukokuun loppua.

Lontoon pörssissä tunnelma on synkkä. FTSE 100 on pudonnut tämän vuoden huipuistaan noin yhdeksän prosenttia, ja perjantain kaupankäynnissä pankkisektori oli jälleen kovilla: HSBC laski 1,7 prosenttia, Lloyds 1,6 prosenttia ja Barclays 2,1 prosenttia. Puolustus- ja energiayhtiöt ovat konfliktin ainoita voittajia pörssipöydässä — muut sektorit, erityisesti rakentaminen ja rahoitus, ovat kärsineet.

Britannian talous oli jo ennen sodan alkamista hidastunut. BKT:n neljännesvuosikasvu oli viime vuoden kahdella viimeisellä neljänneksellä enää 0,1 prosenttia.

Reevesin finanssipolitiikka koetuksella

Markkinamyrsky osuu suoraan valtiovarainministeri Rachel Reevesin pöydälle. Vain kolme viikkoa sitten hän kehui kevätbudjettilausunnossaan hallituksen tuomaa ”vakautta” julkiseen talouteen.

Pantheon Macroeconomicsin vanhempi UK-ekonomisti Elliott Jordan-Doak arvioi, että giltien tuottojen nousu leikkaa Reevesin finanssipoliittista liikkumavaraa noin 7,1 miljardia puntaa vuoteen 2030–2031 mennessä, mikäli tuotot pysyvät nykyisillä tasoilla.

Giltien tuotto asettaa käytännössä hinnan uudelle velalle. Britannia aikoo laskea liikkeelle gilttejä 252 miljardin punnan edestä tänä vuonna ja maksaa jo nyt yli 100 miljardia puntaa korkoja vuosittain. Maan valtionlainojen tuotot ovat jo valmiiksi G7-maiden korkeimmat.

Reevesin tärkein finanssipoliittinen tavoite edellyttää, että päivittäiset menot katetaan verotuloilla ja että julkinen velka suhteessa BKT:hen on laskusuunnassa vuoteen 2029–2030 mennessä. Nyt molemmat tavoitteet ovat uhattuna yhtä aikaa.