Helsingin pörssi on pullollaan syklisiä yhtiöitä. Niiden tulokset vaihtelevat voimakkaasti taloudellisen toimeliaisuuden ja investointien mukaan.

Kun yhtiön tulos vaihtelee, sijoittajan yhtenä työkaluna on laskea niin kutsuttu normalisoitu tulos. Se on tärkeä laskelma varovaiselle sijoittajalle, joka ei pelaa epävarman kasvun varaan sijoitustuottoja metsästäessä.

Normalisoinnin tavoitteena on ymmärtää, millainen yhtiön tulos on tavanomaisena vuonna. Laskelmalla sijoittaja pyrkii eliminoimaan suhdanteen, poikkeuksellisten liiketoimien tai tilapäisten vaikeuksien vaikutuksen tulokseen.

Laskelmalla sijoittaja katsoo pidemmälle historiaan, eikä pelkästään viimeisiin raportoituihin lukuihin. Normalisoidun tuloksen voi laskea usealla eri tavalla.

Tavanomainen tulos yksinkertaisimmillaan

Yksi keino haarukoida yhtiön tavanomaista tulosta on laskea toteutuneiden tulosten pitkän aikavälin keskiarvo. Harva tietopalvelu kertoo keskiarvoa suoraan.

Yksinkertaisin tapa on suunnata esimerkiksi maksuttomaan QuickFS-tietopalveluun, maalata osakekohtaisen tuloksen kehitystä kuvaava rivi ja kopioida lukusarja taulukkolaskentaohjelmaan. Ohjelmasta riippuen pisteet on ensin korvattava pilkuilla, ja valuuttamerkit poistettava.

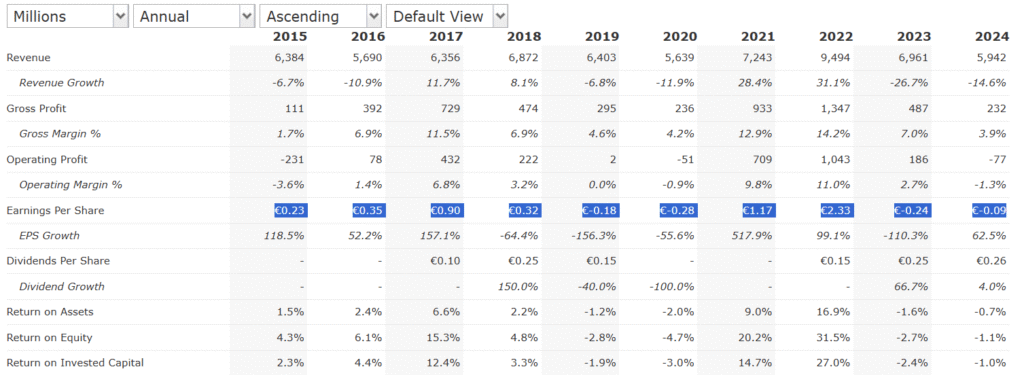

Otetaan esimerkiksi syklinen teräsvalmistaja Outokumpu. Viimeisen kymmenen vuoden aikana sen osakekohtainen tulos on ollut alimmillaan 28 senttiä tappiollinen ja kaksi vuotta myöhemmin korkeimmillaan 2,33 euroa voitollinen. Outokummun keskimääräinen tulos kymmenen vuoden ajalta on 0,45 euroa osakkeelta.

Kun osakkeella käydään kauppaa 3,4 euron hintaan, Outokummun P/E-luvuksi muodostuu 7,5 vasten 10-vuoden keskimääräistä tulosta. Sykliselle yhtiölle harvoin sovelletaan korkeita kertoimia.

Kertomalla keskimääräinen tulos kertoimella, jonka sijoittaja on yhtiöstä valmis maksamaan, saadaan tulokseksi tavoitehinta vuodelle, jona sijoittaja uskoo tavanomaisen tuloksen toteutuvan.

Sijoittajan pohdittavaksi jää mitä keskilukua laskelmassa käytetään. Mediaani, eli lukusarjan keskimmäinen luku, on Outokummun tapauksessa keskiarvoa alhaisempi, 0,28 euroa. Se on kymmenen havainnon lukusarjassa kahden keskimmäisen luvun keskiarvo.

Sijoittajan on tärkeä pohtia, onko yhtiön tuloskunto kasvanut tarkastelujakson aikana. Outokummun tapauksessa liikevaihto on heilunut 6-9 miljardin haarukassa ilman selkeää kasvutrendiä. Samalla sen marginaalit ovat vaihdelleet liikevaihdon muutosten mukana. Lukujen valossa Outokummun tuloskunnon kasvusta ei ole selkeitä merkkejä.

Apuna voi koettaa käyttää myös tekoälyä. Vaarana ovat kuitenkin virheet. Outokummun kohdalla ChatGPT, Google Gemini, Microsoft Copilot ja Perplexity antoivat kaikki laajalla skaalalla eri vastauksen. Kunkin tekoälyn käyttämissä lähtötiedoissa oli selkeä virhe, jonka vain lukuihin perehtynyt sijoittaja voi huomata.

Huomioi tulospotentiaali pykälää paremmin

Normalisoitua tulosta laskiessa kannattaa käyttää useampaa eri menetelmää.

Vaihtoehtoinen tapa on tarkastella yhtiön omaa pääomaa ja katsoa millaisen tuoton yhtiö on tyypillisesti luonut omalle pääomalle. Menetelmä ottaa paremmin huomioon yhtiön kasvun, jos yhtiö tekee voittoa ja osa siitä investoidaan takaisin liiketoimintaan.

Outokummun oma pääoma oli ensimmäisen vuosineljänneksen lopussa 3,66 miljardia euroa. Lukema löytyy esimerkiksi yhtiön osavuosikatsauksesta käyttämällä etsi-toimintoa ja hakusanaa oma pääoma. Oma pääoma on kasvanut osakeantien seurauksena yli miljardilla eurolla suhteessa vuoteen 2020.

Outokummun oman pääoman tuoton kymmenen vuoden mediaani on 4,5 prosenttia. Tämä lukema löytyy jälleen esimerkiksi QuickFS-palvelusta.

Seuraavaksi kerrotaan oma pääoma pitkän aikavälin tyypillisellä oman pääoman tuotolla (3,66 miljardia € x 4,5 %). Tulokseksi saadaan nettotulos (164,7 miljoonaa), joka jaetaan osakkeiden lukumäärällä (440 miljoonaa). Tällä menetelmällä Outokummun normalisoitu osakekohtainen tulos olisi 37 senttiä osakkeelta.

Joistakin tietopalveluista löytyy suoraan osakekohtainen oma pääoma eli englanniksi book value per share.

Enemmän muuttujia, enemmän nousupotentiaalia

Joskus yritykset velkaantuvat voimakkaasti. Tällöin voi olla aiheellista tarkastella markkina-arvon sijasta velat huomioimaa yritysarvoa (EV).

Yritysarvon rinnalla voidaan arvioida esimerkiksi liikevoittomarginaalin tavanomaista tasoa, ja johtaa yleisesti käytetyllä EV/EBIT-kertoimella osakkeelle hinta.

Outokummun kymmenen vuoden keskimääräinen liikevoittomarginaali on 2,8 prosenttia viimeisen kymmenen vuoden aikana. Jos sijoittaja uskoo Outokummun tekevän noin 6,4 miljardin liikevaihdon vuonna, liikevoitto olisi 179 miljoonaa euroa.

Outokummun EV/EBIT-kertoimen kymmenen vuoden mediaani on noin kymmenen. Koska Outokummun tulos vaihtelee voimakkaasti, on mediaanin käyttäminen mielekkäämpää.

Kertomalla liikevoitto kymmenellä, saadaan tulokseksi yritysarvo. Vähentämällä yritysarvosta 253 miljoonan euron nettovelka, saadaan puolestaan tulokseksi markkina-arvo. Kun markkina-arvo jaetaan osakkeiden lukumäärällä (440 miljoonaa), saadaan osakkeen hinnaksi 3,5 euroa, joka on vain hieman päivän kurssia korkeampi lukema.

Analyysitalo Inderesin tietopalvelusta sijoittaja voi löytää ennusteet myös seuraavalle neljälle tilikaudelle. Outokummun tapauksessa Inderes ennustaa noin neljän prosentin liikevoittomarginaalia vuosille 2026-2028. Vuosien 2018-2028 liikevoiton keskiarvoksi tulee 3,15 prosenttia.

Käyttämällä tätä lukua, osakkeen tavoitehinta olisi neljä euroa 6,4 miljardin euron liikevaihto-olettamalla. Jos liikevaihto nousee Inderesin ennustamaan 7,2 miljardiin, osakkeen hinta olisi 4,5 euroa muiden oletusten pysyessä ennallaan. Liikevaihdon kasvaessa liikevoittomarginaali olisi todennäköisesti keskimääräistä korkeampi, ja nousupotentiaali olisi näin ollen suurempi.