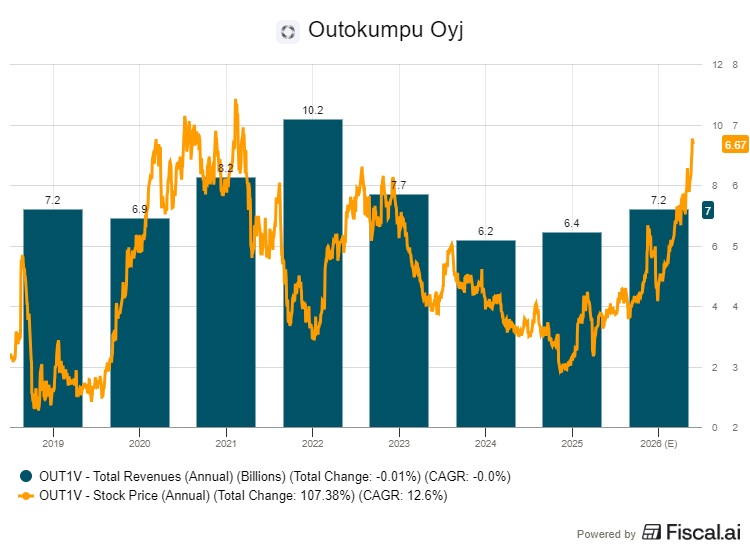

Marraskuussa 2025 Outokummun osaketta sai 3,55 eurolla. Nyt hinta on jo 5,64 euroa, eli neljässä kuukaudessa osake on noussut lähes 60 prosenttia.

Tilikauden 2025 oikaistu liiketulos oli 48 miljoonaa euroa tappiollinen ja osakekohtainen tulos -0,31 euroa, mutta markkinat eivät hinnoittele menneisyyttä.

Nousun selittää poikkeuksellinen yhtäaikaisuus. EU:n kauppapolitiikka kääntyi loppuvuodesta 2025 suojaamaan eurooppalaista terästeollisuutta aggressiivisemmin kuin vuosiin. Samaan aikaan hiilirajamekanismi CBAM siirtyi raportointivaiheesta todelliseksi kustannuseräksi tuontiteräkselle.

Kolmantena tekijänä on se, että Euroopan puolustusbudjettien paisuminen alkoi näkyä konkreettisina Outokummun tilauksina.

Yksikään näistä muutoksista ei heijastunut Outokummun vuoden 2025 tulokseen. Kaikki sen sijaan näkyvät siinä, mitä markkinat odottavat vuodesta 2026 eteenpäin.

Euroopan komissio esitti lokakuussa 2025 teräksen tuontia koskevan uuden suojatoimiregiimin, joka astuu voimaan heinäkuussa 2026 nykyisten suojatullien päättyessä. Tullittomia tuontikiintiöitä leikataan 47 prosenttia 18,3 miljoonaan tonniin vuodessa, ja kiintiön ylittävälle tuonnille tulee 50 prosentin tulli nykyisen 25 prosentin sijaan.

Se on poikkeuksellisen iso muutos.

Halpa aasialainen teräs ei enää virtaa Eurooppaan samalla volyymilla, ja vaikutus näkyy jo ennen kuin uudet tullit edes astuvat voimaan.

Tanskalainen teräsjakelija Damstahl arvioi, että ostokäyttäytyminen on alkanut muuttua. Tilauksia siirretään EU:n ulkopuolisilta tehtailta eurooppalaisille valmistajille. Samalla yhtiö ennustaa ruostumattomalle teräkselle kaksinumeroisia hinnankorotuksia.

Hiilirajamekanismi iskee tuontiin

Suojatulleja rakenteellisesti merkittävämpi muutos on EU:n hiilirajamekanismi CBAM, jonka täytäntöönpano alkoi tammikuussa 2026. Vuosina 2023–2025 järjestelmä toimi pelkkänä raportointivelvoitteena, mutta nyt maahantuojien on ostettava CBAM-sertifikaatteja, joiden hinta seuraa EU:n päästökaupan hintaa.

Periaate on yksinkertainen: tuodun teräksen hiilipäästöille tulee hinta, joka vastaa EU-tuottajien kantamia päästökustannuksia.

Aasialaisten halpatuottajien päästöintensiteetti voi olla jopa kuusinkertainen eurooppalaiseen tuotantoon nähden, joten kustannusvaikutus on dramaattinen.

Outokummulle tämä on lähes ihanteellinen asetelma. Yhtiön ruostumaton teräs valmistetaan 95-prosenttisesti kierrätysmateriaaleista, ja sen hiilijalanjälki on jopa 75 prosenttia pienempi kuin alan globaali keskiarvo.

Toimitusjohtaja Kati ter Horst totesi helmikuun tilinpäätöstiedotteessa CBAM:n vahvistavan yhtiön kestävyysjohtajuutta ja tuovan taloudellisia hyötyjä.

S&P Global arvioi tammikuussa, että CBAM yhdessä kiristyvien suojatullien kanssa poistaa sen turvaventtiilin, joka aiemmin piti eurooppalaisia teräshintoja kurissa. Ostajat ovat kertoneet, että ulkopuolelta tulevat tarjoukset menettävät vetovoimansa, kun niihin lisätään hiili- ja hallintokustannukset.

Vapaiden päästöoikeuksien asteittainen leikkaaminen kiristää vaikutusta vuosi vuodelta: vuonna 2026 leikkaus on 2,5 prosenttia, vuonna 2027 jo viisi prosenttia, ja vapaat oikeudet katoavat kokonaan vuoteen 2034 mennessä.

Kiinnostavaa on, mitä Outokumpu ei sanonut ääneen tulosjulkistuksessaan. Yhtiö puhui CBAM:sta yleisellä tasolla kilpailuetuna, mutta ei eritellyt sen odotettua euromääräistä vaikutusta.

Varovaisuus on ymmärrettävää, sillä mekanismin todellinen kustannusvaikutus tuontiteräkselle riippuu päästöoikeuden hinnasta ja siitä, miten tehokkaasti kolmannet maat alkavat raportoida päästöjään.

Puolustusbudjettien kasvu konkretisoituu

Geopolitiikka piirtää kuvaan vielä yhden kerroksen. NATOn kesäkuun 2025 huippukokouksessa jäsenmaat sitoutuivat nostamaan puolustusmenot viiteen prosenttiin bruttokansantuotteesta vuoteen 2035 mennessä. EU-maiden puolustusmenot ylittivät arviolta 380 miljardia euroa vuonna 2025. Puolustusinvestoinnit kasvoivat vuonna 2024 peräti 42 prosenttia edellisvuodesta.

Saksan parlamentin hyväksymä 500 miljardin euron infrastruktuurirahasto tuo teräsyhtiöille lisäkysyntää, vaikka rahasto ei kohdistu pelkästään puolustukseen.

Konsulttiyhtiö Oliver Wyman arvioi EU:n terästuotannon kasvavan noin kaksi prosenttia vuodessa vuoteen 2030 asti juuri puolustuskysynnän, infrastruktuurin ja tuulivoiman vetämänä.

Outokummulla on tässä teemassa yksi kilpailijoilta puuttuva kortti. Yhtiö omistaa EU-alueen ainoan kromikaivoksen Kemissä ja investoi 45 miljoonaa dollaria pilottilaitokseen Yhdysvalloissa, joka tuottaisi vähäpäästöistä kromimetallia ja rikastettua ferrokromia.

Kromi on kriittinen raaka-aine puolustus- ja ilmailuteollisuudelle, ja sen eurooppalainen saatavuus on strateginen kysymys tavalla, joka ei vielä muutama vuosi sitten kiinnostanut juuri ketään.

Pohja näyttää olevan ohitettu

Vuoden 2025 luvut olivat synkät. Koko vuoden oikaistu käyttökate laski 167 miljoonaan euroon edellisvuoden 177 miljoonasta eurosta ja neljännellä vuosineljänneksellä se jäi 10 miljoonaan euroon. Toimitukset putosivat 365 000 tonniin, laskua edellisestä neljänneksestä 15 prosenttia.

Markkinat reagoivat tulosjulkistukseen 12. helmikuuta silti positiivisesti. Neljännen neljänneksen oikaistu käyttökate ylitti konsensusennusteen, ja osittain heikkoja lukuja selittivät väliaikaiset haasteet toiminnanohjausjärjestelmän käyttöönotossa Euroopan-liiketoiminnassa.

Tärkeämpää oli tulosohjeistus eteenpäin. Yhtiö ennusti ensimmäisen neljänneksen 2026 toimitusten kasvavan 20–30 prosenttia ja oikaistun käyttökatteen paranevan.

Americas-liiketoiminta-alue teki neljännellä neljänneksellä tuloksen, jossa ei yhtiön mukaan ollut kertaluonteisia eriä. Ferrokromiliiketoiminta paransi tulostaan kolmatta vuotta peräkkäin.

Osinkoehdotus sen sijaan puolittui 0,13 euroon osakkeelta, mikä heijastaa heikkoa tulosta ja tarvetta säilyttää liikkumavara investointeihin.

Kesäkuussa 2025 julkistetun EVOLVE-strategian ensimmäinen konkreettinen näyttö on sadan miljoonan euron rakenteellinen säästöohjelma, josta 50 miljoonaa euroa on tarkoitus realisoida vuonna 2026. Suunnitelmissa on noin 200 miljoonan euron investointi uuteen hehkutus- ja peittauslinjaan Torniossa, ja samalla kaksi linjaa Krefeldissä Saksassa suljetaan.

Edellisen strategiakauden tavoitteet saavutettiin: 350 miljoonan euron käyttökatetason parannus ja 60 miljoonan euron lyhyen aikavälin säästöt.

Analyytikot varovaisempia kuin markkina

Huomionarvoista on, miten eri suuntiin analyytikot ja osakemarkkinat vetävät. Jefferies laski suosituksensa osto-suosituksesta pidä-suositukseen tammikuussa, ja Deutsche Bank oli tehnyt saman jo lokakuussa 2025. Citigroup vahvisti neutraalin näkemyksensä tammikuussa.

Vara Researchin keräämien tietojen mukaan yhtiötä seuraavasta 11 analyytikosta viiden näkemys on positiivinen, neljän neutraali ja kahden negatiivinen. Analyytikoiden mediaanitavoitehinta Outokummun osakkeelle on 5,4 euroa, mikä alittaa nykyisen 5,64 euron kurssinoteerauksen.

Osakkeen kurssinousu siis hinnoittelee sellaista tulevaisuutta, jota analyytikot eivät ole vielä valmiita vahvistamaan omissa malleissaan.

Markkinat hinnoittelevat Outokummulle tämän vuoden tulosennusteilla lasketulle P/E-kertoimelle arvoa 20x, mikä on yhtiölle historiallisesti poikkeuksellisen korkea lukema.

Euroopan ruostumattoman teräksen kysyntä on edelleen vaimeaa, autoteollisuuden tuotanto ei kasva, ja Outokummun Suomen-toimintoihin kohdistuu epävarmuutta sähköistämistuen päättymisestä ja kaivosverolain mahdollisesta kiristymisestä.

Trumpin hallinnon 50 prosentin terästullit EU-tuonnille ovat edelleen voimassa, joskin Outokummun Amerikan tuotanto on pääosin paikallista.

Suurempi riski piilee siinä, että CBAM:n ja suojatullien täysimääräiset vaikutukset realisoituvat vasta kuukausien viiveellä. Jos Euroopan teollisuuskysyntä ei elvy vuoden 2026 aikana, sijoittajat saattavat huomata ostaneensa lupausta, jonka lunastamista joutuu odottamaan arvioitua pidempään.