Tavalliselle suomalaiselle piensijoittajalle alkanut vuosi on ollut todella erikoinen.

Tammi- ja helmikuu olivat todella kylmiä. Säätieteilijöiden mukaan yhtä kylmä jakso voi toteutua suunnilleen kerran kymmenessä vuodessa. Helsingissä yhtämittainen pakkasjakso kesti Ilmatieteen laitoksen mukaan 37 vuorokautta 20.1.-25.2.2026.

Tämä on tarkoittanut lämmityskulujen kohoamista sekä lisääntyneen energiantarpeen että kohonneen sähkönhinnan kautta. Kirjoitin teemasta viimeksi 30.8.2023.

Mielestäni sähkölämmittäjälle harkinnanarvoinen sähkösopimus voi olla kiinteähintainen sopimus tai kiinteähintainen sopimus kulutusvaikutuselementillä eli hybridi. Viime mainitussa hinta per kilowattitunti voi kylmälläkin jaksolla jäädä sopimuksen kiinteää hintaa alemmas, jos vuorokausikulutus painottuu keskimääräistä halvemmille tunneille.

Sähkösopimus kannattaa valita huolella

Tämän lisäksi markkinoilla on tarjolla pörssisähkösopimuksia mukaan lukien sellaiset vaihtuvahintaiset sopimukset, joissa hinnan voi kiinnittää haluamalleen jaksolle. Jotain hintaeroista kertoo se, että arvonlisäverollinen spot- eli pörssihinta oli tammi-helmikuussa 2026 keskimäärin 15-17 senttiä kilowattitunnilta ja hetkellisesti paljon korkeampi. Vastaava keskihinta vuoden 2024 tammi-helmikuussa oli 6-7 senttiä.

Ei todellakaan voida sanoa, että pörssisähkö on kaikille järkevin saati edullisin sähkösopimus.

Kyse on myös mielenrauhasta. Sähköasioita kannattaa miettiä silloin, kun sähkömarkkinoilla on rauhallista – kuten nyt. Vertaa kilpailuttajat -sivusto osoittaa, että 24 kuukaudeksi kiinteähintaista sähköä saa 6-7 sentin hintaan per kilowattitunti. Tähän lisätään sähköyhtiön kate, joka on noin 10 prosenttia. Pörssisähkön hinta tulee vaihtelemaan futuurisopimusten perusteella 3-9 sentin välillä 2026-2027.

Futuurit eivät kuitenkaan ennusta sitä, kuinka arktisia talvet tulevat olemaan!

Tuloskausi alkamassa

Kylmä talvi on lisännyt kuluttajien ja yritysten lämmityskuluja sekä oletettavasti vähentänyt kuluttajien aktiivisuutta tehdä isompia hankintoja. Auto- ja asuntokaupassa vuoden alkukuukaudet ovat olleet vaisuja. Sen sijaan autohuollossa on riittänyt kysyntää, kuten autotalo Wetterin tulosjulkistuksessa 12.3.2026 kerrottiin.

Maaliskuu on ollut normaalia lämpimämpi ja esimerkiksi Tokmannin toimitusjohtaja Mika Rautiainen odotti tulosjulkistuspuhelussa perjantaina 6.3.2026 vilkasta myyntiviikonloppua pitkään jatkuneen kylmän jakson päätyttyä. Yhtiö on ruokakaupassa yhä varteenotettavampi kilpailija S- ja K-ryhmälle sekä Lidlille, kun se muunsi vilkkaalla kauppapaikalla Järvenpäässä olevan Tokmanni-myymälänsä SPAR-konseptin mukaiseksi ja avasi sen näkyvästi 19.3.2026.

Kyseessä on Tokmannin ensimmäinen vastaavan konseptin myymälä Uudellamaalla ja neljäs koko Suomessa. Vertailun vuoksi, halpakauppayhtiö Puuilon 25.3.2026 julkistama marras-tammikuun jakso oli vahva.

Pörssiyhtiöt alkavat raportoida lähiviikkoina alkuvuoden tuloksiaan, jolloin saamme enemmän tietoa kylmän alkutalven ja toisaalta Iranin sodan vaikutuksista liiketoimintaan eri yrityksillä.

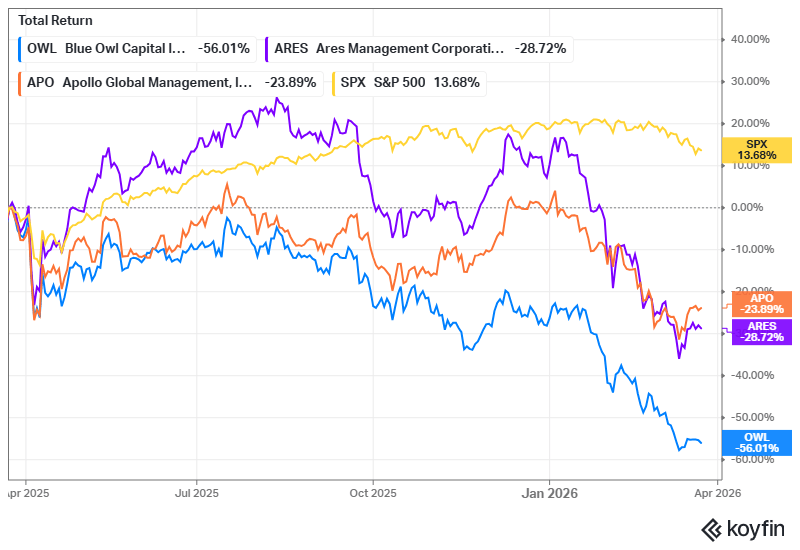

Private credit tuo kaikuja subprimesta

Juuri kun pakkasen kurittama kuluttaja sai huokaista helpotuksesta, esiin astui kaksi uutta muuttujaa, ensin private credit -uutiset ja sitten USA:n hyökkäys Iraniin 28.2.2026. Tämä tapahtui neljä vuotta ja neljä päivää sen jälkeen, kun Venäjä hyökkäsi Ukrainaan.

Private creditissä on kyse siitä, että erityisesti Yhdysvalloissa keskikokoisia yrityksiä luototetaan listaamattomien rahastojen kautta. Tällöin pankit välttävät näennäisesti riskiä, mutta riskisyys heijastuu pankkeihinkin sitä kautta, että ne puolestaan rahoittavat private credit -rahastoja.

Kauppalehti kirjoitti 17.3.2026, että private credit –rahastot kärsivät nyt massiivisista lunastuspyynnöistä. Private credit -markkinan kooksi on arvioitu noin 1 800 miljardia dollaria painottuen Yhdysvaltoihin. Rahastot ovat rahoittaneet esimerkiksi ohjelmistoyrityksiä, joiden maksuhäiriöiden on arvioitu kasvavan.

Minulle private creditistä tulee mieleen Yhdysvaltojen subprime-korttitalot finanssikriisissä 2008-2009. Tuolloin heikkolaatuisia subprime-asuntolainoja koottiin yhteen eli arvopaperistettiin; niistä muodostettiin näennäisesti vähäriskisiä arvopapereita, joita myytiin sijoittajille. Näiltä arvopapereilta putosi pohja pois, kun asuntolainaa ottaneet amerikkalaiset eivät pystyneet maksamaan lainojaan takaisin.

Private credit -rahastoissa on puhuttu kymmenen prosentin tuotto-odotuksista sijoittajalle. On päivän selvää, että kukaan itseään kunnioittava talousjohtaja ei hyväksy hyvälaatuisen yhtiön rahoituskuluksi kymmentä prosenttia. Kun sijoittajalle tarjotaan korkosijoitusta, jossa on kymmenen prosentin tuotto, jossain piilee myös riski.

Private credit -rahastoissa on myös suomalaista eläkerahaa.

Tomi Salo: ”Back to the 1970’s ei tarkoita nostalgista musiikkia”

Suomen kokeneimpiin yksityissijoittajiin kuuluva Tomi Salo, 67, kertoo, että Lähi-idän sota iskee Euroopan talouteen kovaa.

Salo on DI ja hammaslääketieteen lisensiaatti, entinen Suomen Osakesäästäjien toiminnanjohtaja ja pitkäaikainen menestynyt osake- ja asuntosijoittaja.

”Aiemmin lannoitteita ja muita kemikaaleja saatiin Venäjältä, mutta enää ei saada, koska pakotteet iskevät takaisin”, Salo muistuttaa.

Hänen mukaansa meillä on puhuttu lähinnä vain öljystä, mutta kiintopiste maailmalla on hänen mukaansa ruoantuotannon heikkenemisessä ja toimitusketjujen häiriintymisessä.

”Öljy ylös, inflaatio ylös, korot ylös, osakemarkkinat alas ja elintaso alas. Back to the 1970’s ei tällä kerralla tarkoitakaan nostalgista musiikkia vaan elintasoin laskua”, konkari lohkaisee.

Salo viittaa maailman johtaviin korkosijoitusyhtiöihin kuuluvassa Pimcossa pitkään työskennelleen taloustieteilijä Mohamed El-Erianin artikkeliin 22.3.2026.

El-Erianin mukaan eskalaatio energiainfrastruktuuriin on johtanut talouden lyhytaikaisesta häiriöstä pitkäaikaiseen rakenteelliseen tuhoutumiseen. Esimerkiksi Qatarissa LNG:n eli nesteytetyn maakaasun tuotantokapasiteetista on menetetty 17 prosenttia.

Salo muistuttaa, että melkein puolet maailman rikin tuotannosta tulee Lähi-idän maista. Rikistä tuotetaan rikkihappoa, joka on fosfaattilannoitteiden raaka-aine.

Edelleen hän lisää, että Venäjä on maailman suurin ammoniumnitraatin viejä ja tätä tarvitaan typpilannoitteissa. Salo viittaa uutisiin, joiden mukaan Venäjä pysäyttää ammoniumnitraatin viennin.

On huomattava, että uutisvirta vaihtelee päivittäin. Joka tapauksessa Lähi-idän kriisi luo jo nyt isoja haittoja niin kuluttajille, yrityksille kuin maailmantalouteen – ja pitkittyessään globaaliin ruoantuotantoon.

Mitä piensijoittajan kannattaa tehdä?

Tomi Salon osakesalkun perusrunko koostuu suomalaisista isoista pörssiyhtiöistä. Tällä kertaa en kysy hänen salkkunsa sisältöä, mutta osviittaa antaa haastattelu kirjaani Tuoton arvoitus ratkeaa varten. Syksyllä 2014 Salon salkussa oli esimerkiksi Konecranesia, Cargotecia, Wärtsilää, UPM:ää, Fortumia, Nestettä, Aspoa, Orionia ja Keskoa, yhteensä noin 25 eri yhtiötä.

Kysyn Salolta, mitä piensijoittajan kannattaa nykytilanteesta tuumia ja mitä hän on itse tehnyt sijoittajana.

”Nykytilanteessa seuraan sivusta, en siis ole myynyt enkä vielä ostanutkaan”, useita kriisejä nähnyt sijoittaja summaa. Ensimmäiset pörssiosakkeensa, Orionin A-sarjaa, helsinkiläinen Salo osti vuonna 1983.

Neuvoksi kuluistaan tarkka sijoittaja antaa nuoremmilleen: ”Älä koske salkkuusi, anna sen kasvaa. Minimoi kulutus, säästä erilliselle tilille ja kun osakkeita lyödään oikein lattian rakoon, silloin voit ostaa.”

Salo pyytää sijoittajaa miettimään, mikä on etusi verrattuna ulkomaiseen sijoittajaan. Onko se yhtiöiden tunteminen, pitkä aikaväli vai taito istua myymättä silloin, kun paniikki on päällä?

”Entä käytkö yhtiökokouksissa tai sijoittajien tapahtumissa?”, hän mieluummin kysyy kuin vastaa.

—

Kirjoitus ei sisällä sijoitussuosituksia.