Helmikuun loppuun ajoitettu Italian ja Ruotsin välinen kokojunapalvelu oli Nurminen Logisticsin tuoreessa tammi-maaliskuun tulosraportissa keskeinen kasvuviesti.

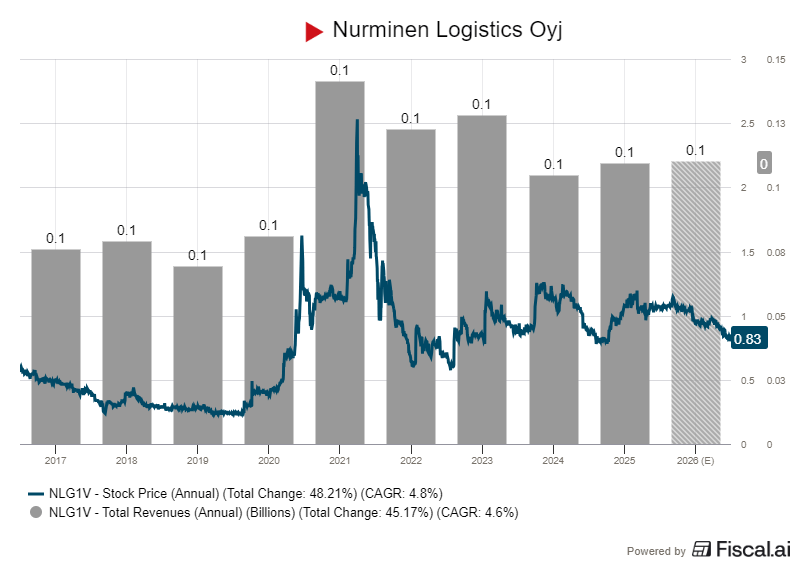

Sijoittajia ei kuitenkaan saatu vakuutettua. Osakkeen kurssi on tippunut vuoden alusta yli 13 prosenttia ja vuoden takaisesta lähes 24 prosenttia. Helsingin pörssin yleisindeksiin verrattuna ero on raju.

Ensimmäisen vuosineljänneksen liikevaihto putosi 25,5 miljoonaan euroon edellisvuoden 32,4 miljoonasta. Lasku oli 21 prosenttia. Vertailukelpoinen EBITA-liikevoitto puolittui käytännössä 6,5 miljoonasta 3,5 miljoonaan euroon, ja sen suhteellinen taso painui 20 prosentista 13,6 prosenttiin liikevaihdosta. Yhtiön katsauskauden tulos jäi 1,2 miljoonaan euroon, kun vertailukauden lukema oli 3,0 miljoonaa.

Pudotuksen pääsyy on Baltia. Alueen liikevaihto romahti 38 prosenttia, 11,1 miljoonasta eurosta 6,9 miljoonaan.

Geopoliittisten jännitteiden muuttamat raaka-ainevirrat eivät ole palanneet aiemmille tasoille, eivätkä nopeasti palaakaan. Yhtiö itsekin myöntää tuoreessa puolivuotisohjeistuksessaan, että Baltian elpymisen ajankohta on yhä epävarma.

Toimitusjohtaja Olli Pohjanvirran mukaan kvartaalia raahasivat alas useat tekijät yhtä aikaa.

”Tuloksellisesti vuoden 2026 ensimmäinen kvartaali jäi vahvasta vertailukaudesta jälkeen, vaikka operatiivisesti toimintamme laadukkuus ja tehokkuus paranivat”, Pohjanvirta toteaa tulosraportissa.

Alkuvuoden kova jäätalvi esti jääluokittelemattomien alusten saapumisen Suomen satamiin, mikä leikkasi lannoitekuljetusten volyymeja. Ruotsin kuluttajakysyntä elpyi yhtiön mukaan odotettua hitaammin, vaikka maan elintarvikkeiden arvonlisäveron puolittaminen 12 prosentista kuuteen prosenttiin tukee paikallista ostovoimaa pidemmällä aikavälillä.

Italian junalle ladataan paljon odotuksia

Strateginen suunta on jo pitkään ollut sama. Nurminen Logistics rakentaa tulevaisuuttaan Keski-Euroopan ja Pohjoismaiden välisen rautatielogistiikan ympärille, ei enää Baltian volyymien varaan.

Helmikuun lopussa käynnistetty oma aikataulutettu kokojunapalvelu Parman ja Ruotsin Frövin välillä on tämän strategian näkyvin osoitus. Kokojunapalvelussa Nurminen kuljettaa kerralla kontteja, vaunuja ja trailereita samassa junassa Italian ja Ruotsin välillä.

”Konkreettinen osoitus yhtiön kasvuinvestoinneista oli oman aikataulutetun kokonaisten junien palvelun aloittaminen Italian ja Ruotsin välillä”, Pohjanvirta kertoo.

Yhtiön perustelu on kestävä. Yli tuhannen kilometrin matkoilla Pohjoismaiden ja Keski-Euroopan välillä rautatieliikenteen osuus tavaravirroista on Nurmisen mukaan vain noin kolme prosenttia. Kasvun varaa siis riittää, ja sähköveturikalusto antaa kustannusennustettavuutta hetkellä, jolloin polttoaineen hintaan kohdistuu nousupainetta.

Mallin keveys on niin ikään etu, sillä yhtiö ei investoi kalustoon eikä terminaaleihin laajasti, vaan toteuttaa kuljetukset alihankkijoiden kanssa.

Kasvu kuitenkin käy yhtiön kassan päälle. Italian liiketoiminnan ylösajo söi katsauskaudella 0,6 miljoonaa euroa operatiivisia kustannuksia. Lisäksi muut uuden liiketoiminnan rakentamiseen liittyvät kulut nostivat vertailukelpoisuuteen vaikuttavien erien kokonaissumman 0,7 miljoonaan euroon. Koska kasvuinvestointeja ei aktivoida taseeseen, ne valuvat suoraan operatiiviseen kassavirtaan ja liikevoittoon aloitusvaiheessa.

Reitin alkuvauhti on Pohjanvirran mukaan kuitenkin lupaava.

”Italian ja Ruotsin välinen kokojunapalvelu on ollut toiminnassa kaksi kuukautta ja on käynnistynyt asetettujen kaupallisten tavoitteiden mukaisesti. Lisäksi operatiivinen suorituskyky ja aikataulujen pitävyys ovat olleet erinomaisella tasolla.”

Asiakkaita uudelle yhteydelle on yhtiön mukaan kerääntynyt jo kymmeniä eri puolilta Eurooppaa. Reitin volyymit kasvoivat selvästi vasta maaliskuussa, joten vaikutus ensimmäisen vuosineljänneksen lukuihin jäi vähäiseksi. Vasta toinen vuosineljännes on ensimmäinen täysipainoinen mittari sille, kuinka nopeasti uusi palvelu skaalautuu.

Kassavirta sukelsi miinukselle

Sijoittajan silmissä tuoreet luvut sisältävät vielä yhden epämukavan yksityiskohdan. Liiketoiminnan rahavirta painui katsauskaudella 0,7 miljoonaa euroa miinukselle. Vertailukaudella se oli 6,0 miljoonaa euroa positiivinen.

Yhtiön selitys on tekninen. Myyntisaamiset paisuivat alkuvuoden aikana 5,8 miljoonaa euroa, kun volyymit painottuivat kvartaalin loppupuolelle ja saamiset eivät vielä ehtineet kotiutua. Kun tähän lisätään kasvuinvestointien suora rasitus, kassavirran negatiivisuus selittyy.

Kassavarat olivat katsauskauden lopussa silti 16,1 miljoonaa euroa, omavaraisuusaste 42,7 prosenttia ja IFRS16-vuokrasopimusveloista oikaistu nettovelkaantumisaste vain 21,6 prosenttia. Tase ei siis ole syy huoleen.

Tulosvaroituksen taakka painaa kuitenkin yhä. Yhtiö laski lokakuussa 2025 vuoden 2025 tulosohjeistustaan ja varoitti markkinoita Baltian heikosta kehityksestä sekä Keski-Euroopan rautatieverkon korjaustöiden aiheuttamista häiriöistä.

Myös omistuspohjassa on tullut muutoksia. Suka Invest Oy:n osuus laski 16. huhtikuuta tehdyn liputusilmoituksen myötä 14,99 prosenttiin, juuri 15 prosentin liputusrajan alle.

Yhtiön ohjeistus loppuvuodelle on edelleen pidättyväinen. Nurminen Logistics arvioi alkuvuoden 2026 liikevaihdon ja vertailukelpoisen liikevoiton jäävän vertailukaudesta. Tarkennusta luvataan vasta 24. heinäkuuta julkaistavan puolivuosikatsauksen yhteydessä.

Sijoittajan kannalta vaa’assa kaksi kysymystä

Pörssikurssin lasku heijastelee kasaantuvaa epävarmuutta, ei yksittäistä shokkia. Yhtiön kannattavuus on suhteellisesti yhä toimialan kärkeä, mutta vertailupohja on kova ja kasvuinvestoinnit eivät vielä tuota tulosta.

Markkina-arvon kutistuminen kertoo lähinnä siitä, ettei sijoittaja saa vielä konkreettisia näyttöjä kokojunapalvelun kyvystä paikata Baltian useiden kymmenien miljoonien eurojen volyymivajetta.

Pohjanvirta itse vetoaa pitkään tähtäimeen ja sähköistyvään logistiikkaan. Datakeskusinvestoinnit ja muuttuva tullipolitiikka lisäävät hänen mukaansa Euroopan sisäisiä tavaravirtoja, ja sopivien kokojunareittien valmistelu on jo työn alla. Toimialan rakenteellisia ajureita on vaikea kiistää.

Avoimia kysymyksiä on silti edelleen kaksi. Riittääkö Italian ja Ruotsin reitin volyymikasvu paikkaamaan Baltian heikkoutta jo tänä vuonna, ja kuinka kestävää kannattavuus pysyy kasvuinvestointien rasittaessa tulosta useamman kvartaalin ajan? Vastaukset alkavat selvitä vasta 24. heinäkuuta julkaistavasta puolivuosikatsauksesta.

Siihen asti markkina hinnoittelee Nurmista pikemminkin sen mukaan, mitä on jäänyt taakse, kuin sen mukaan, mitä yhtiö lupaa tulevaisuudestaan.

Lue myös tämä: Nurminen Logistics panostaa yhä vahvemmin ydinbisnekseensä