Suuri osinkotuotto näyttää sijoituslistauksissa houkuttelevalta, mutta luku itsessään ei vielä kerro osingon kestävyydestä. Poikkeuksellisen korkea tuottoprosentti syntyy yleensä siitä, että osakekurssi on laskenut, ja taustalla voi olla heikentynyt tulosnäkymä tai rahoituspaineita.

Morningstarin Europe Dividend Yield Focus -indeksi yrittää erottaa kestävät osingot osinkoansasta. Indeksi seuraa noin sataa eurooppalaista yhtiötä, joiden osinkokyky perustuu liiketoiminnan kilpailuetuun ja terveeseen taseeseen, eikä pelkkään historialliseen tuottoon.

Valintakriteereissä painottuvat Morningstarin Economic Moat -arvio yhtiön kilpailuedun leveydestä sekä Distance to Default -mittari, joka kuvaa yhtiön etäisyyttä rahoituspulasta. Yhdistelmällä pyritään välttämään osinkoansoja, eli yhtiöitä, joiden korkea tuotto romahtaa pian osingonleikkauksen myötä.

Indeksi on keskittynyt eikä laaja-alainen, ja sen osinkotuotto ylittää selvästi eurooppalaisen yleisindeksin keskitason. Osa nimistä hinnoitellaan lisäksi Morningstarin määrittämän käyvän arvon alapuolella.

Korkea osinkotuotto ja edullinen arvostus eivät aina löydy samasta osakkeesta. Morningstarin analyytikot nostavat kolme yhtiötä esiin nimenomaan tällä perusteella.

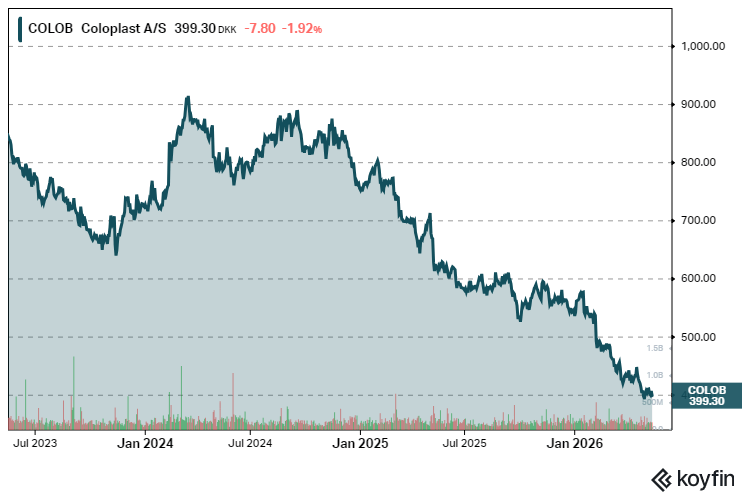

Coloplast jäänyt sijoittajien varjoon

Avanne- ja inkontinenssituotteissa potilaat eivät vaihtele brändiä helposti, ja juuri sillä alueella tanskalainen Coloplast hallitsee Euroopan markkinaa.

Avanne- ja inkontinenssituotteet ovat terveydenhuollon tarvikkeita, jotka liittyvät kehon eritystoimintojen hallintaan. Avannetuotteet on tarkoitettu potilaille, joille on tehty avanneleikkaus. Inkontinenssituotteet taas on suunniteltu virtsan- tai ulosteenkarkailun hallintaan.

Yhtiön kilpailuetu on rakentunut pitkän tuotekehityshistorian päälle, ja Morningstar on hiljattain nostanut sen taloudellisen vallihaudan arvion kapeasta laajaksi.

Liiketoiminnan ydin on potilaille pitkäaikaisesti välttämättömissä terveydenhuollon tarvikkeissa. Avanneleikkauksen jälkeen tai vakavissa inkontinenssitapauksissa tuotteet ovat osa päivittäistä elämää, mikä luo poikkeuksellisen vakaan toistuvan kysynnän ja korkeat asiakaspysyvyyssuhteet. Lääketieteellisten tarvikkeiden markkinoilla tämä on harvinaista, sillä monilla muilla alasegmenteillä ostot ovat kertaluonteisia tai sairaalavetoisia.

Tuotannon yhtiö on siirtänyt vuosien saatossa Tanskan ulkopuolelle, ennen muuta Unkariin sekä Kiinaan ja Costa Ricaan. Coloplast on jatkanut samaa linjaa vuodesta 2008 alkaen, jolloin kustannusrakenteen uudistus käynnistyi rinnakkain kannattavan kasvun tavoittelun kanssa.

Seuraavaa kasvuvaihetta yhtiö hakee maantieteellisesti. Pääpaino on Yhdysvalloissa, jossa yhtiö pyrkii laajentamaan asemiaan aggressiivisemmin kuin koskaan aiemmin. Euroopassa markkinaosuudet ovat jo korkeita, joten kasvun varsinainen lähde löytyy entistä selvemmin Atlantin toiselta puolelta.

Markkinoiden suhde Coloplastiin on kuitenkin viilennyt. Osake on laskenut viimeisen vuoden aikana noin 38 prosenttia. Osake hinnoitellaan 46 prosenttia alle Morningstarin määrittämän käyvän arvon. Hinta-käypä-arvo-suhde 0,54 on harvinaisen jyrkkä alennus yhtiölle, jota Morningstar pitää laadukkaana.

Ennakoitu osinkotuotto on 5,65 prosenttia. Omistajapolitiikka tukee tuoton pysyvyyttä, sillä yhtiön johto on määritellyt selkeästi, kuinka paljon kassaa pidetään mahdollisia yritysostoja varten, ja ylimääräiset varat ohjataan omistajille, toisinaan myös lisäosinkoina. Morningstarin analyytikko Debbie S. Wang pitää tätä linjaa toimialalla poikkeuksellisen selkeänä.

Wang on tutkinut yhtiötä yli kymmenen vuotta. Hänen pohja-arviossaan Coloplast pystyy tuottamaan ylivertaisia taloudellisia tuottoja seuraavan 20 vuoden ajan. Kurssin nykytilanne tarkoittaa, että markkina hinnoittelee tähän skenaarioon merkittävän epäonnistumisen riskin. Yhtiö saa Morningstarilta täydet viisi tähteä ja keskitason epävarmuusluokituksen.

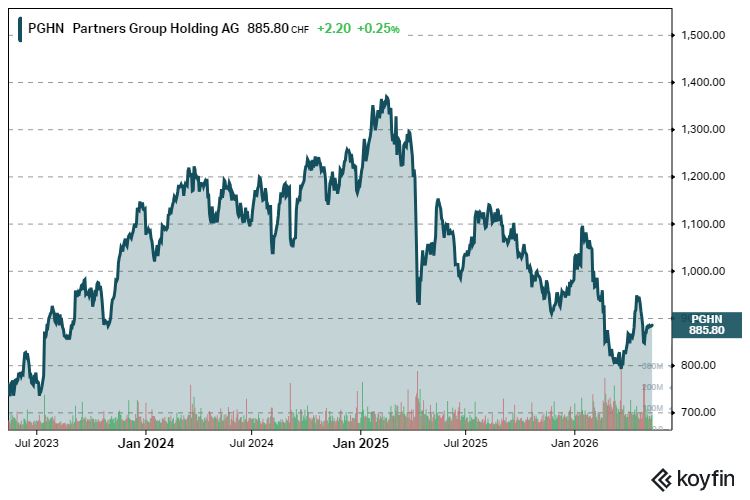

Partners Group palkitsee perustajiaan toisin kuin kilpailijat

Vaihtoehtoisten sijoitusten varainhoidossa sveitsiläinen Partners Group kuuluu Euroopan kärkinimiin. Tuotevalikoima ulottuu pääomarahastoista kiinteistöihin, infrastruktuuriin ja yksityisiin luottoihin. Ansaintamalli nojaa hallinnoitavasta pääomasta perittäviin hallinnointi- ja menestyspalkkioihin.

Palkkiotulot syntyvät kahdessa kerroksessa. Vakiokerros koostuu hallinnoitavan varallisuuden prosenttiosuudesta, ja sen päälle kertyy tulospalkkioita, kun rahastojen tuotot ylittävät sovitun kynnyksen. Hallinnoinnin osuus tuo ennakoitavuutta, tulospalkkiot tuovat sykliä.

Toimialalla varainhoitajien perustajat kuittaavat usein huomattavan osan voitoista niin sanotun carried interestin kautta, vaikka he eivät enää aktiivisesti osallistuisikaan sijoitustoimintaan. Carried interest tarkoittaa pääomarahaston hallinnoijien saamaa osuutta rahaston voitoista. Palkkion maksaminen edellyttää yleensä, että rahasto on ensin tuottanut sijoittajille sovitun vähimmäistuoton.

Partners Groupissa malli on toinen. Morningstarin analyytikko Johann Scholtz korostaa, että yhtiön perustajat saavat pääosan tuotoistaan osinkoina ja osakkeen arvonnousun kautta, eli samalla tavalla kuin muutkin osakkeenomistajat. Rakenne yhdenmukaistaa perustajien ja sijoittajien edut tavalla, jota analyytikko pitää alalla harvinaisena.

Kasvun ajurit syntyvät varainkeruusta ja sijoitusten arvonnoususta. Suljetuissa rahastoissa pääoma sitoutuu yleensä pitkäksi aikaa, mikä tasoittaa palkkiotulojen heilahteluja, mutta uusien rahastojen kerääminen sanelee aikaa myöten, kuinka nopeasti hallinnoitava varallisuus kasvaa. Tämä tekee varainhankinnan onnistumisesta yhtiön tulevien tulosten kannalta keskeisen.

Arvostuksen puolelta Partners Group ei ole halvin kolmikossa, mutta selvästi alle käyvän arvon. Hinta-käypä-arvo-suhde on 0,72 ja ennakoitu osinkotuotto 5,2 prosenttia. Morningstar antaa yhtiölle neljä tähteä, mutta epävarmuusluokitus on korkea. Tämä heijastaa vaihtoehtoisten sijoitusten arvostus- ja varainkeruusyklien herkkyyttä.

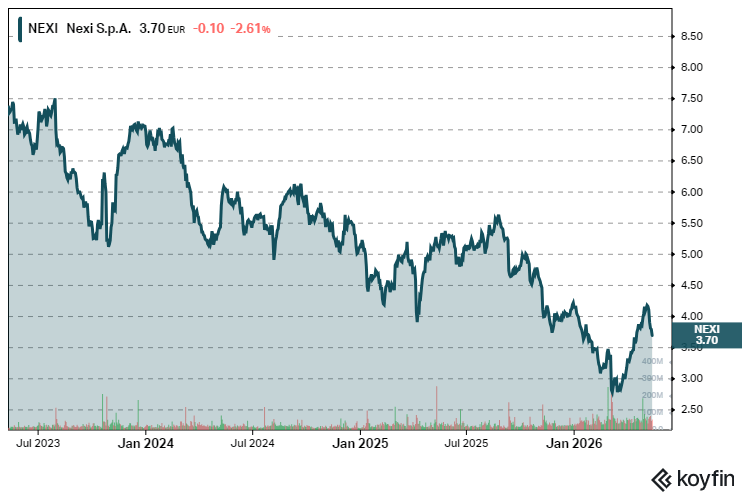

Nexi tarjoaa kolmikon korkeimman osinkotuoton

Korkeimman osinkotuoton ja jyrkimmän alennuksen tarjoaa italialainen Nexi. Morningstarin arvioima osinkotuotto on lähes 7,7 prosenttia ja hinta-käypä-arvo-suhde 0,78. Osake on laskenut vuodessa 28 prosenttia ja viidessä vuodessa 77 prosenttia. Osake hinnoitellaan 47 prosenttia alle 7,90 euron käyvän arvon.

Liiketoiminta kattaa lähes koko maksuliikennearvoketjun. Nexi tarjoaa kauppiaille korttimaksujen vastaanottopalveluja, pankeille korttien liikkeellelaskua sekä digitaalisia pankkipalveluja. Korttiverkot, joiden hallinta on Visan ja Mastercardin käsissä, jäävät palettin ulkopuolelle, mutta muulta osin Nexi toimii ketjun läpi.

Ansaintamalli on volyymivetoinen. Tulot kertyvät korttimaksuista perittävistä palkkioista, jolloin palkkiopohja kasvaa sitä mukaa, kun käteismaksut korvautuvat sähköisillä maksutavoilla.

Yhtiö tarjoaa palveluitaan kahta reittiä. Toinen kulkee pankkikumppanuuksien kautta, jolloin Nexi vastaa esimerkiksi maksupäätteistä, prosessoinnista tai korttien liikkeellelaskusta pankin nimissä. Toinen reitti on suora kauppiasasiakkuus.

Yhtiön nykyinen mittakaava syntyi kahden suuren yrityskaupan kautta. Pohjoismaisen maksuliikenneyhtiön Netsin ja italialaisen SIA:n yhdistäminen muutti Nexin Italia-vetoisesta toimijasta vertikaalisesti integroituneeksi eurooppalaiseksi maksupalveluyhtiöksi. Italia tuottaa yhä valtaosan liikevaihdosta, ja markkina-asema kotimaassa on vahva, sillä yhtiö on syvällä pankkivetoisessa maksuinfrastruktuurissa.

Kasvua tukevat kuitenkin Italian ulkopuoliset alueet. Pohjoismaat ovat toimialan näkökulmasta houkuttelevia, sillä korttimaksamisen osuus on alueella Euroopan korkeimpia. Saksa ja muut kasvavat alueet ovat toisessa ääripäässä. Niissä siirtymä käteisestä sähköisiin maksuihin on yhä kesken, mikä antaa rakenteellista vetoa volyymeille.

Riskit ovat silti korkeammalla tasolla kuin Coloplastissa tai Partners Groupissa. Morningstar luokittelee Nexin epävarmuuden tasolle erittäin korkea ja antaa sille kolme tähteä, eli vain neutraalin arvosanan.

Analyytikko Niklas Kammer pitää italialaisyhtiön tasetta kuitenkin kestävänä ja näkee omien osakkeiden takaisinostot yhtenä yhtiön perustelluimmista pääoman käyttötavoista.

Avoimeksi jää, kuinka tuottavasti Nexi saa investoinneistaan rahaa kotiin tulevina vuosina. Mikäli toimialan rakennemurroksen hyödyt realisoituvat, alihinnoittelu ja korkea osinkotuotto voivat osoittautua merkittäväksi yhdistelmäksi.

Erityisenä haavoittuvuutena Morningstar nostaa esiin Italian pankkisektorin konsolidaation, jonka seurauksena sopimukset voivat valua kilpailijoille tai pankkikumppanit saavuttaa yhtiötä vastaan vahvemman neuvotteluaseman koon kautta.