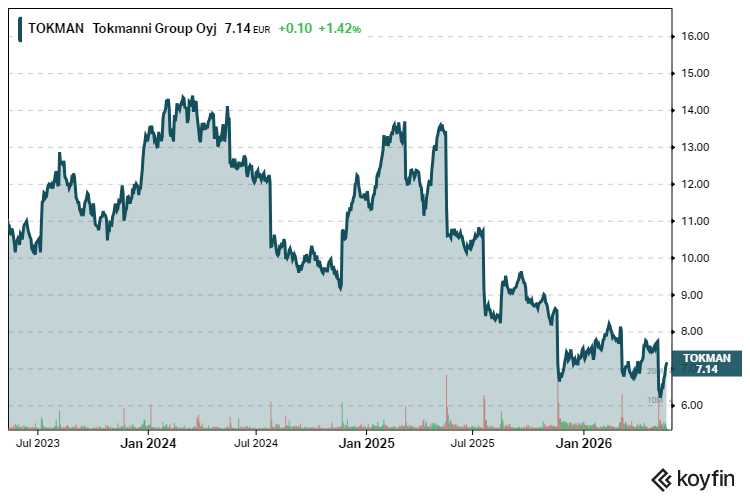

Halpakauppakonserni Tokmannin johto ei ole löytänyt sitä viisastenkiveä, jolla sijoittajien luottamus palautetaan. Osakkeen arvosta on karissut vuodessa yli kolmannes, 35 prosenttia.

Kauppaketju kasvatti liikevaihtoaan vuoden 2026 ensimmäisellä neljänneksellä 6,4 prosenttia 364 miljoonaan euroon. Luku näyttää terveeltä, mutta sen alla piilee jakolinja, joka määrittää koko sijoittajatarinan.

Konsernin vertailukelpoinen liikevoitto painui tammi–maaliskuussa 13,7 miljoonaa euroa pakkaselle, kun se vuotta aiemmin oli 11,2 miljoonaa euroa miinuksella. Alkuvuosi on halpakaupassa aina heikoin neljännes, sillä myynti ja kannattavuus painottuvat loppuvuoden joulukauppaan. Tappiollinen tammi–maaliskuu ei siis sinänsä yllätä.

Yllättävämpää on se, mistä tappio tulee.

Tokmanni-segmentti, eli kotimaan Tokmanni-myymälät verkkokauppoineen sekä kenkäketjut, paransi liikevoittoaan jo kolmatta neljännestä peräkkäin. Sen vertailukelpoinen liiketulos oli 2,2 miljoonaa euroa tappiolla, kun vertailukaudella miinusta kertyi 2,5 miljoonaa.

Dollarstore-segmentti veti toiseen suuntaan. Ruotsalaisketjun vertailukelpoinen liikevoitto romahti 10,5 miljoonaa euroa pakkaselle, kun vuotta aiemmin tappio jäi 7,8 miljoonaan. Käytännössä koko konsernitappio syntyy nyt Ruotsissa.

Tämä on olennainen muutos asetelmassa, jolla Tokmanni Dollarstoren aikoinaan osti. Yhtiö maksoi ketjusta reilut 170 miljoonaa euroa elokuussa 2023 ja nimesi sen kasvunsa keihäänkärjeksi.

Analyytikot pitivät Dollarstoren kannattavuuden parantamista yhtenä osakkeen merkittävimmistä arvoajureista. Toisin on käynyt.

Asiakkaat äänestävät jaloillaan

Dollarstoren vaikeudet eivät selity valuuttakurssilla tai kertaeristä. Ne ovat yhtiön mukaan luonteeltaan yhtiökohtaisia, ja liittyvät asiakasvirtoihin sekä konseptin houkuttelevuuteen.

Numerot ovat suorasukaiset. Dollarstore-segmentin vertailukelpoinen liikevaihto laski paikallisvaluutassa 3,7 prosenttia, kun se vuotta aiemmin vielä kasvoi 2,6 prosenttia. Vertailukelpoinen asiakasmäärä supistui 7,4 prosenttia. Vertailukelpoisuus tarkoittaa tässä myymälöitä, jotka eivät ole uusia tai vasta uudelleensijoitettuja, eli lukua, joka kertoo olemassa olevan myymäläverkoston todellisesta vedosta.

Euromääräinen kasvu, 7,3 prosenttia, on siis kokonaan uusien myymälöiden ja Ruotsin kruunun vahvistumisen ansiota. Paikallisvaluutassa liikevaihto kasvoi vaivaiset 3,1 prosenttia, ja sekin pelkästään avausten voimin.

Keskiostos kasvoi 4,0 prosenttia, mikä kertoo siitä, että jäljelle jääneet asiakkaat ostavat enemmän kerralla. Se ei riitä paikkaamaan kävijäkadon aiheuttamaa aukkoa.

Kulut puolestaan paisuivat. Dollarstore-segmentin liiketoiminnan kulut nousivat 32,7 miljoonaan euroon edellisvuoden 28,9 miljoonasta, pääosin uusien Dollarstore- ja Big Dollar -myymälöiden avaamisen ja kehityshankkeiden takia.

Ketju siis avaa lisää myymälöitä samaan aikaan, kun olemassa olevien vetovoima rapautuu.

Asetelma on sijoittajan kannalta epämukava. Pääoma sitoutuu laajentumiseen, mutta tuotto laahaa. Dollarstore-segmentin vertailukelpoinen sidotun pääoman tuotto rullaavalta 12 kuukaudelta oli enää 0,1 prosenttia, kun vuotta aiemmin se oli 2,8 prosenttia. Tokmanni-segmentillä vastaava luku oli 11,0 prosenttia.

Konsepti rakennetaan uusiksi vasta vuoteen 2027 mennessä

Toimitusjohtaja Mika Rautiainen kuvaa käännettä työn alla olevaksi. Maaliskuussa käynnistetty halpoja hintoja korostava Billigast-kampanja ja pääsiäismyynti paransivat kehitystä neljänneksen loppua kohden, ja asiakasvirrat kääntyivät kasvuun.

Varsinainen korjausliike on kuitenkin hidas. Ensimmäinen pilottimyymälä avattiin Erikslundiin syyskuussa 2025 ja muokattu toinen Kållerediin maaliskuussa 2026. Niissä on muita myymälöitä laajempi valikoima, ja yhtiön mukaan tulokset ovat olleet lupaavia.

Pilottien malliin pohjaava uudistus viedään koko verkostoon vaiheittain. Ensimmäinen vaihe toteutetaan jo ennen kesää, toinen syksyllä ennen joulumyyntiä ja kolmas vasta vuoden 2027 alussa. Koko Dollarstore-verkoston uuden valikoiman käyttöönoton odotetaan valmistuvan vuoden 2027 loppuun mennessä.

Aikataulu kertoo ongelman mittakaavasta. Käänne ei ole hienosäätöä vaan konseptin uudelleenrakennusta, joka venyy reilun puolentoista vuoden päähän. Siihen asti segmentti todennäköisesti jatkaa konsernituloksen painolastina.

Tausta Ruotsissa antaa lisäväriä. Norjassa eri omistajan pyörittämä, samaa Dollarstore-nimeä kantanut 26 myymälän ketju ajettiin alas loppuvuodesta 2025, kun kävijämäärät ja myynti olivat valuneet liian alas eivätkä konseptipäivitykset, sortimentin muutokset ja hinnoittelu tuottaneet toivottua tulosta.

Ruotsin ketju on eri yhtiö, mutta ongelmien anatomia on tunnistettavasti samankaltainen.

Tokmannin talousjohtaja Tapio Arimo kertoi SalkunRakentajalle viime tammikuussa, että yhtiöllä on ollut todella haastavat ajat Ruotsin markkinalla ja sinne on jouduttu satsaaman paljon. Toimintaa on muutettu, johtoa on vaihdettu ja hänen mukaansa se vie aina oman aikansa, ennen kuin muutokset alkavat vaikuttaa.

”Me viedään sinne meidän valikoimaa, siellä muuttuu oikeastaan kaikki asiat. Siellä hinnoittelu uudistetaan, markkinointi on käytännössä ajettu nollasta ylös, koko logistinen ketju muuttuu”, talousjohtaja luettelee.

Velkainen tase ei jätä paljon liikkumavaraa

Tase rajaa keinovalikoimaa. Konsernin nettovelka oli maaliskuun lopussa 908 miljoonaa euroa, ja nettovelan suhde vertailukelpoiseen käyttökatteeseen ilman vuokrasopimusvelkoja oli 3,20. Tokmannin oma pitkän aikavälin tavoite on alle 2,25. Velkaisuus on siis selvästi tavoitetason yläpuolella.

Nettorahoituskulut nousivat alkuvuonna 10,8 miljoonaan euroon edellisvuoden 8,7 miljoonasta. Korkokulujen kasvu syö tulosta samaan aikaan, kun Dollarstore syö liikevoittoa.

Yhdistelmä selittää, miksi markkina suhtautuu osakkeeseen varauksella, vaikka kurssi on matala. Kuluvan vuoden konsensusennusteella yhtiön P/E-kerroin on 11x.

Tokmanni perusteli aikoinaan Dollarstoren ostoa synergioilla, ja yhtiö asetti tavoitteekseen yli 15 miljoonan euron vuotuiset synergiaedut vuoden 2025 loppuun mennessä. Tavoite ylittyi selvästi, sillä vuoden 2025 lopussa saavutetut synergiat olivat vuositasolla 22,9 miljoonaa euroa.

Hankinnan logiikka ostotoiminnan mittakaavaeduista on siis toiminut. Silti ostokohteen oma kannattavuus on pettänyt niin, ettei synergiahyöty näy konsernin tuloksessa.

Yhtiö piti koko vuoden ohjeistuksensa ennallaan. Liikevaihdoksi se arvioi 1 780–1 860 miljoonaa euroa ja vertailukelpoiseksi liikevoitoksi 85–105 miljoonaa euroa. Haarukan alalaita vastaa suunnilleen viime vuoden tasoa, joten ohjeistus ei lupaa nopeaa loikkaa.

Tokmanni-segmentti näyttää löytäneen suuntansa, ja kotimaan asiakasmäärät kasvoivat alkuvuonna 5,2 prosenttia vertailukelpoisesti. SPAR-ruokakauppakonsepti tuo uuden kasvuvivun.

Kysymys kuuluukin, ehtiikö kotimaan toipuminen kantaa konsernin yli sen ajan, jonka Ruotsin remontti vie, vai painaako riippakivi tulosta vielä senkin jälkeen, kun valikoima on uusittu.