Tuloskausi Q3/2015 voidaan julistaa päättyneeksi. Muutamaa yritystä lukuunottamatta kaikki ovat julkistaneet tuloksensa. Yhdysvalloissa tuloskaudesta tuli hyvä, mutta muualla maailmassa tuloskausi osoittautui heikoksi.

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tuloskehityksen helposti luettavassa taulukko- ja kuvaajamuodossa. Niiden avulla sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

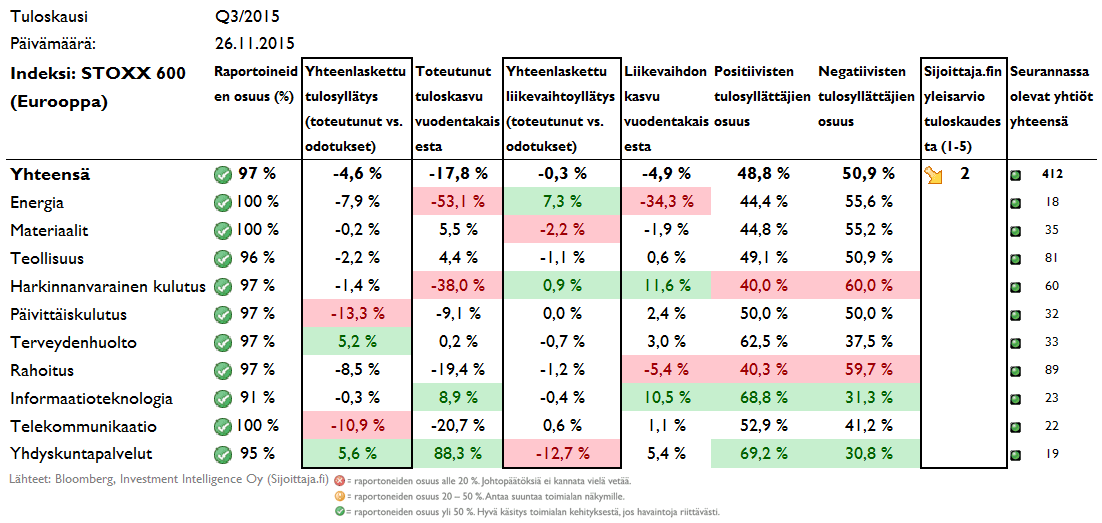

Lähes kaikki yritykset ovat julkistaneet kolmannen kvartaalin tuloksensa, joten voimmekin päättää näihin kuviin kolmannen kvartaalin tuloskausikatsauksemme. Erityisen suuria muutoksia ei ole tapahtunut edelliseen katsaukseen (9.11.2015) verrattuna. Yhdysvallat ja Eurooppa hieman paransivat kalkkiviivoilla tuloksiaan, mutta Suomen osalta odotukset jäivät liian korkeiksi. Tosin vaikka odotukset Suomea kohtaan olivat korkeat, niin Suomi oli ainoa, joka teki positiivista tuloskasvua vuodentakaisesta. Energiasektori painaa Euroopan ja Yhdysvaltojen toteutunutta tuloskasvua runsaasti alaspäin. Suomen osalta Neste ainoana energiasektorin yrityksenä on yllättänyt posiitivisella tuloskehityksellään. Japanissa energiasektori ei ole järin suuri, joten vaikka energiasektorin tuloskasvun jättäisi laskematta, ei se muuttaisi yhteenlaskettua tuloskasvua paljonkaan. Kuvaajista alempana nähdään, että Japanissa yritysten toteutunut tuloskehitys (violetti käyrä) on ollut hyvää jo useamman vuoden, kun taas Euroopassa ja Yhdysvalloissa tuloskasvu polkee paikallaan.

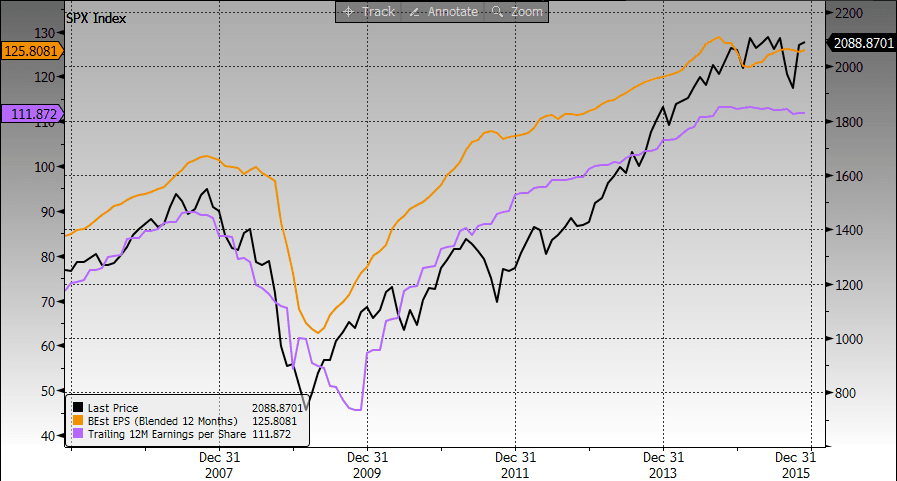

Tuloskehitys ja odotukset Yhdysvalloissa

Tuloskausi Yhdysvalloissa on ollut tähän asti hyvä. Kuitenkin isommassa kuvassa tarkasteltuna ongelmana kytee osakemarkkinoilla tuloskasvun puute ja tuloskasvuodotusten pehmeys. Tuloskasvun puutteesta kuvaajassa kertoo violetti käyrä, joka mittaa edellisen 12 kuukauden yhteenlaskettua tuloskertymää yhdysvaltalaisilla yrityksillä (S&P 500-indeksi). Realisoitunut tuloskasvu on polkenut paikallaan jo yli vuoden. Tämä on alkanut huolestuttamaan markkinoita, sillä myös seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) polkevat paikallaan, tai ovat jopa lievästi laskusuunnassa. Tulosodotuksista voidaan havaita, että ne laskivat voimakkaasti vuoden 2014 lopulla öljyn hinnanlaskun ja öljysidonnaisten sektorien vanavedessä. Odotettu öljyn hintojen halpeneminen ei kuitenkaan olekaan näkynyt voimakkaan kiihtyvinä tulosodotuksina esimerkiksi kuluttajasektoreilla, vaan kaiken kaikkiaan tulosodotukset ovat alhaisemmat kuin huipputasoillaan syksyllä 2014. Palautuakseen pitkän aikavälin nousutrendille osakemarkkinat tarvitsevat uskoa tulosten odotusten mukaisesta paranemisesta.

Tulosennustetrendin seuraamisen ohella suosittelemme jäseniämme perehtymään Markkinaympäristö-osiostamme löytyviin riski-indikaattoreihin, jotka ovat antaneet historiallisesti hyvää indikaatiota siitä, milloin osakemarkkinoita on kannattanut suosia ja milloin välttää.

Kuva 1. Tuloskehitys Yhdysvalloissa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

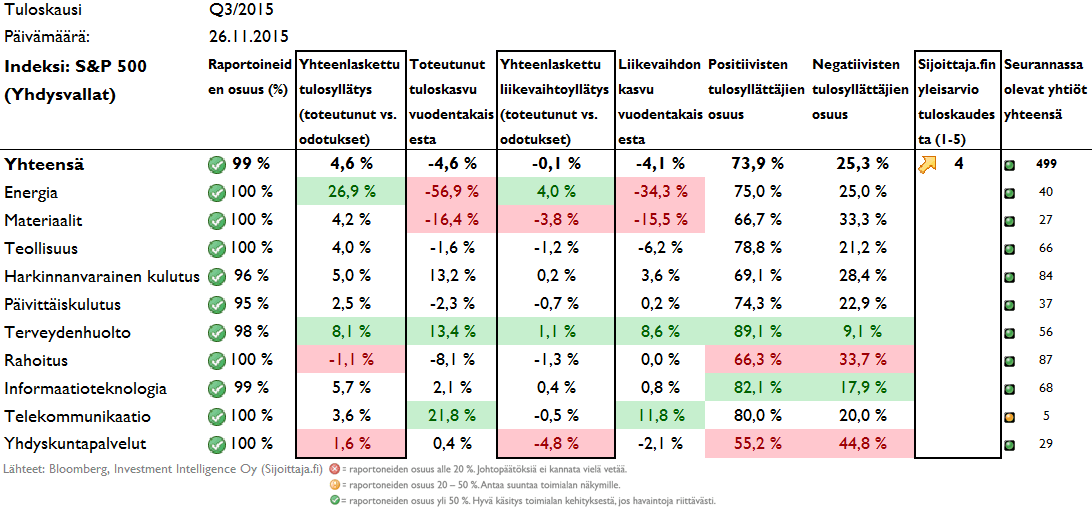

Kolmannella kvartaalilla Yhdysvalloissa on tullut esille selvästi positiivisia tulosyllätyksiä. Kolmas tuloskausi oli oikein hyvä Yhdysvalloissa. Toteutunut tuloskasvu on kuitenkin yhä pakkasen puolella verrattuna vuodentakaiseen. Tähän negatiiviseen tuloskasvuun vaikuttaa valtavasti energiasektorin globaalisti huono suoriutuminen. Energiasektorin toteutunut tuloskasvu onkin massiiviset -56,9 % vuodentakaisesta. Myös materiaalisektorin kehitys on ollut huonoa.

Taulukko 1. Tulosyllätykset Yhdysvalloissa (per 26.11.2015).

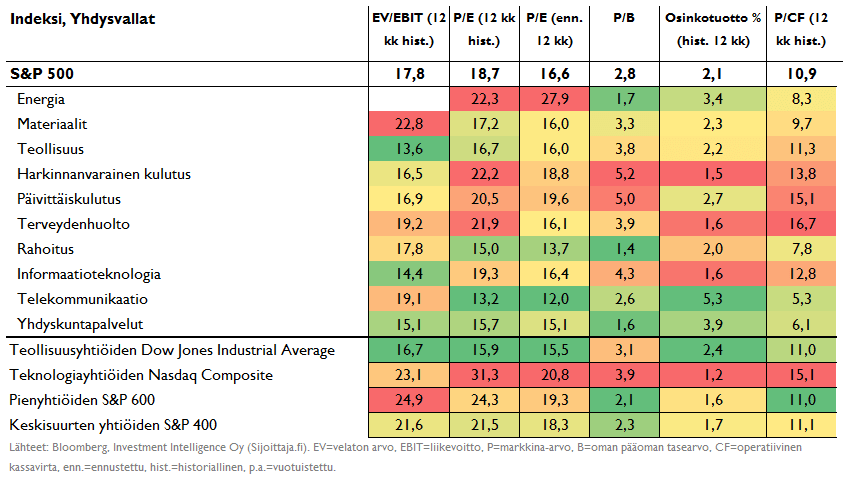

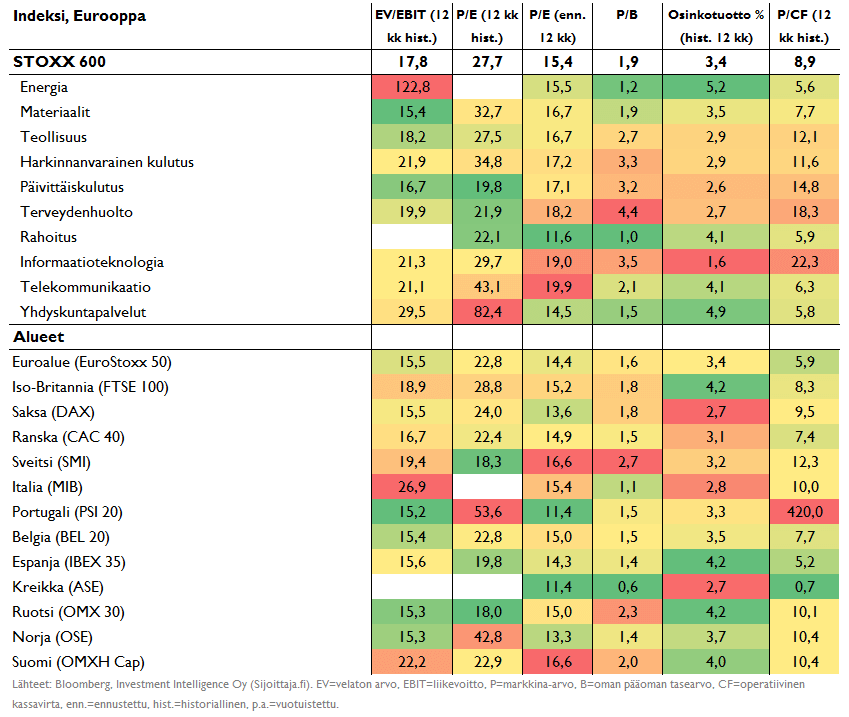

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä on mennyt jo pitkään hyvin, mikä näkyy jo melko vaativina arvostustasoina. Indeksin valintatyökalumme perusteella Yhdysvalloissa nousee positiivisesti esiin yhdyskuntapalveluyhtiöt (listakärjessä 82 pisteellään), joita korkotason nousupelot laskivat alkuvuonna voimakkaasti, mutta jotka ovat sittemmin osoittaneet vahvoja merkkejä paluusta. Lisäksi ne edustavat suhteellisen turvallista päätä osakemarkkinoiden sisällä saaden kokonaisriskistä yhdeksän pistettä maksimissaan kymmenestä. Yhdyskuntapalvelusektori takoo edelleen vahvaa kassavirtaa (Hinnan ja kassavirran suhde 6,1) ja tarjoaa hyvää osinkotuottoa (3,9 %) nykyisessä alhaisten korkojen ympäristössä. Myös telekommunikaatiosektori vaikuttaa houkuttelevasti arvostetulta.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 26.11.2015).

Euroopassa tulokset laskussa

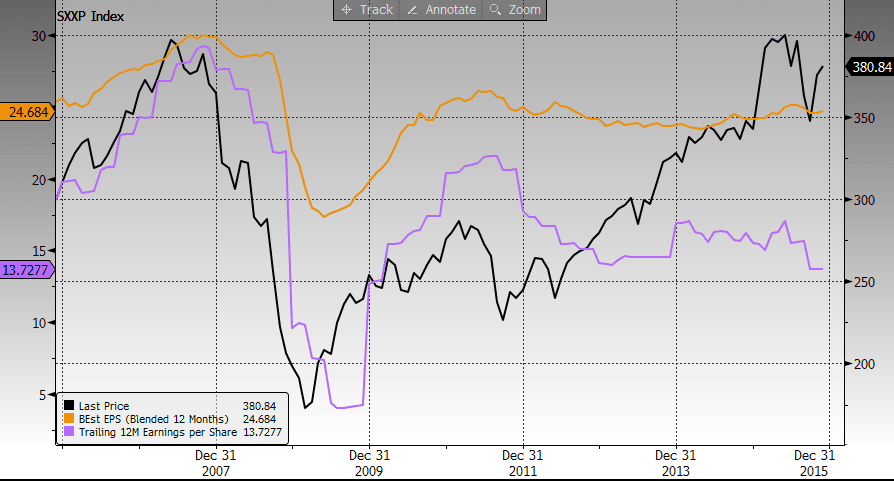

Kuten alla olevasta kuvaajasta voidaan nähdä, Euroopassa (STOXX 600-indeksi) kurssit (musta) nousivat alkuvuonna erittäin voimakkaasti. Nousua ei ainakaan tue se, että tulosennusteet (keltainen, 12kk-ennusteella) ovat polkeneet likimain paikoillaan jo viiden vuoden ajan! Tämä näkyy myös toteutuneiden tulosten (violetti, viim. 12kk) valossa: ne ovat edelleen alempana kuin vaikkapa vuonna 2010, jolloin tulosten palautuminen finanssikriisistä oli käynnistynyt hyvin. On hyvä huomata, että Euroopassa niin toteutunut kuin odotettu tulostaso on edelleen selvästi globaalia finanssikriisiä edeltäviä tasoja alhaisempi. Pelkoa herättää se, että kurssit ovat lähteneet taas jyrkkään nousuun heikosta tuloskehityksestä huolimatta.

Kuva 2. Tuloskehitys Euroopassa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Kolmas kvartaali Euroopassa oli heikko. Myös Euroopassa, kuten Yhdysvalloissakin energiasektori on suoriutunut todella huonosti. Euroopassa on useita suuria negatiivisia vaikuttajia, mm. harkinnanvarainen kulutus, rahoitus ja telekommunikaatio. Joitain näitä sektoreita vetää alaspäin yksi yritys, kuten harkinnanvaraiseen kulutukseen kuuluva autonvalmistaja Volkswagen, joka kerrytti tunnettuutta päästöhuijauksellaan. Rahoitussektoria alaspäin vetää erityisesti Deutsche Bankin alaskirjaukset, mutta myös muilla sektorin toimijoilla on ongelmansa.

Taulukko 3. Tulosyllätykset Euroopassa (per 26.11.2015).

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on edelleen se, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu (=historialliset P/E:t korkeita!). Tuloskausi jäi kuitenkin heikoksi, joten arvostusluvullisesti Eurooppalaiset osakkeet eivät ole niitä halvimpia.

Taulukko 4. Arvostustasot Euroopassa (per 26.11.2015).

Tulosyllätykset Suomessa

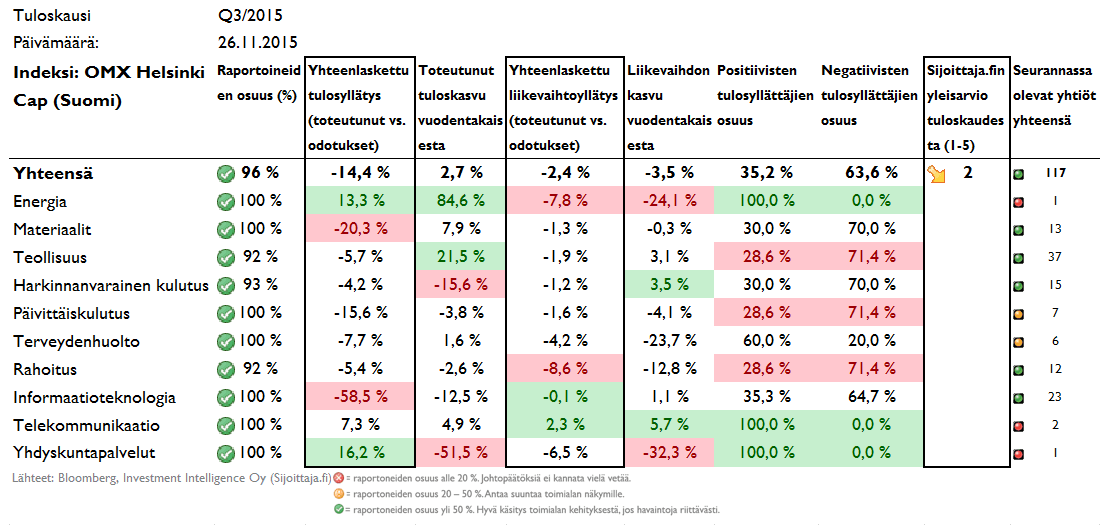

Myös Suomessa kolmas kvartaali oli heikko. Suomen pörssissä on vain yksi energiayhtiö (Neste), joka on tehnyt hyvää tuloskasvua vuoden takaisesta tilanteesta. Informaatioteknologian yhteenlaskettua tulosyllätystä vetää alaspäin Bittiumin Automotive-liiketoiminnan myynti, joka kirjautuu alla olevassa taulukossa virheellisesti ”tulospettymyksenä” (analyytikkoennusteet pitivät sisällään myyntivoiton). Ilman tätä datavirhettä teknologiasektorin tulosyllätykset ovat jopa hieman positiiviset.

Taulukko 5. Tulosyllätykset Suomessa (per 26.11.2015).

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) oli jo vahvasti oikeaan suuntaan, mutta on aivan viime aikoina hiipunut tasaiseksi. Toteutunut tuloskertymä polkee paikallaan, tai on jopa lähtenyt lievästi alamäkeen, kun taas hinta on lähtenyt ylöspäin. Tämä on kohtuu vaarallinen trendi. Indeksin valintatyökalussamme suomalaiset osakkeet saavat enää ainoastaan 48 pistettä sijoittuen listan alempaan puoliskoon. Erinomaiset pisteet suomalaisyhtiöt saavat ainoastaan tulosmomentista (9 pistettä) kurssikehityksen ja kokonaisriskin osoittaessa heikonta mahdollista yhtä pistettä. Lue myös ajatuksemme yhtiöistä, joissa on mielestämme nousupotentiaalia ja laskuriskejä sekä lue tarkemmat näkymät ja ”varmat yhtiövalinnat” suomalaiseen tuloskauteen.

Kuva 3. Tuloskehitys Suomessa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

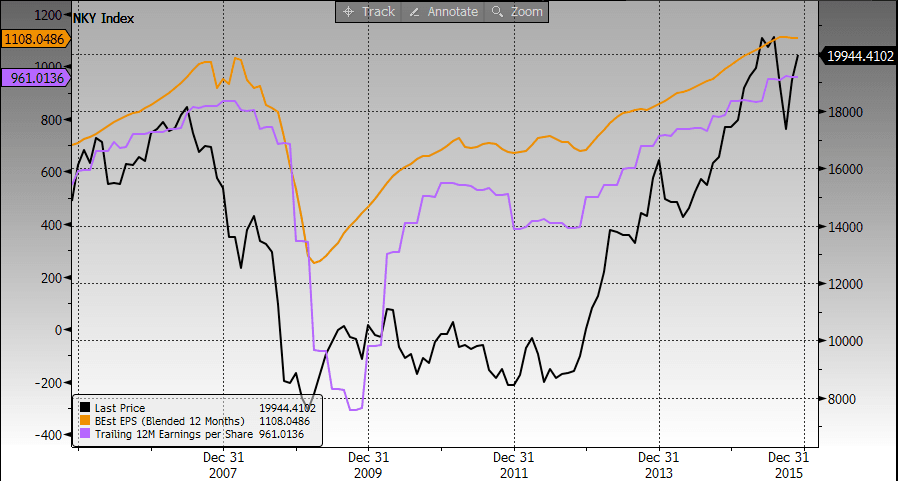

Tuloskausi Japanissa

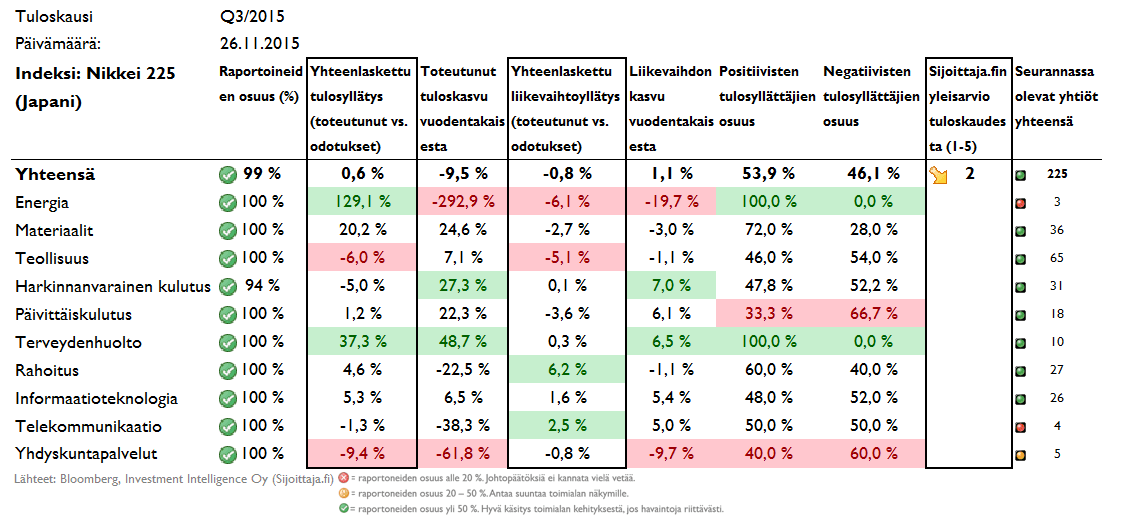

Kolmas kvartaali alkoi Japanilla hyvin, mutta alamäki alkoi Japanin osalta puolivälin jälkeen. Toteutunut tuloskasvu oli vielä puolivälin tienoilla noin 7,8 % vuodentakaisesta. Nyt toteutunut tuloskasvu vuodentakaisesta on -9,5 %. Analyytikkojen ennusteet tuloksen ja liikevaihdon osalta ovat menneet likimain oikein toteutumien osalta. Energiasektorilla on mennyt tuloskasvun osalta erittäin huonosti, mutta silti yllättänyt markkinoiden odotukset reilusti. Energiasektorin paino Japanissa ei ole järin suuri, mikä tarkoittaa sitä, että isotkaan muutokset eivät näy kovin suurina muutoksina Yhteensä-rivillä.

Taulukko 6. Tulosyllätykset Japanissa (per 26.11.2015).

Kuten alla olevasta kuvasta voidaan huomata, on myös japanilaisyhtiöiden tulosodotuksissa (keltainen) havaittavissa pieni notkahdus aivan viime aikoina, mutta isossa kuvassa tulosmomentti on edelleen hyvä. Indeksin valintatyökalussamme japanilaiset osakkeet ovat laskeneet hieman suomalaisia yhtiöitä paremmalle tasolle 51 pisteellään, mutta mielenkiintoisena nyanssina japanilaiset pienyhtiöt saavat edelleen reilusti enemmän pisteitä (68!). Japanilaisyhtiöt saavat edelleen tulosmomentista kiitettävät yhdeksän pistettä.

Kuva 4. Tuloskehitys Japanissa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q3/2015 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q3/2015”. Edelliseen Q2 tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

Artikkeli on julkaistu alun perin Sijoittaja.fi-sivustolla 26.11.2015.