Mediatoimiala elää kovien haasteiden edessä printtimedian hiipumisen vuoksi. Sanoma on kuitenkin viime vuosien tehostamistoimiensa ansiosta kolminkertaistanut kannattavuutensa Media Finland -yksikössään ja myös Media BeNessä kannattavuus on kohentunut 50 prosentilla, Nordea muistuttaa aamukatsauksessaan.

Pankin mukaan Sanomalla niin kasvavia kuin kutistuvia segmenttejä.

”Sanomalla on kolme tulostasoltaan kohtalaisen samantasoista liiketoiminta-aluetta, joiden sisältä löytyy niin kasvualueita kuin rakenteellisessa laskussa olevia liiketoimintoja. Esimerkiksi Media Finland- ja Media BeNe -segmenteissä printtimedian näkymät eivät varmasikaan ole kääntymässä myönteisiksi, mutta Mediasegmenttien sisällä verkkoliiketoiminnan kasvu tasaa kehitystä osaltaan.”

Oppimismenetelmiä tarjoava Learning-segmentti sen sijaan kuuluu Sanoman kasvaviin osa-alueisiin. Sen osuus on jo noin 30 prosenttia Sanoman liikevoitosta. Nordean mukaan Learning-segmentin kasvunäkymät ovat erityisen myönteiset ensi vuodesta alkaen, jolloin Hollannissa on tarkoitus uudistaa opetussuunnitelmaa.

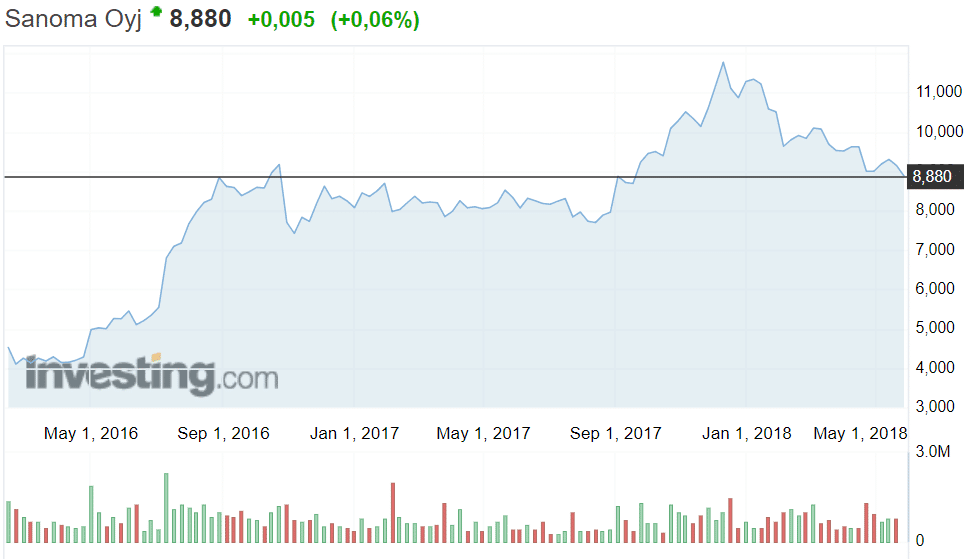

Viime aikoina Sanoman osaketta on painanut heikot luvut Suomen mainosmarkkinoista huhtikuulta, varsinkin printtimediasta.

”Mainosmarkkinoiden heikkous Suomen talouden parantuneesta aktiviteetista huolimatta on huolenaihe, mutta sen merkitys Sanoman tuloskunnon kannalta lienee rajallinen. Odotamme mainosmarkkinoiden Suomessa tasaantuvan vuoden edetessä vahvan talousaktiviteetin tukemana”, Nordea ennustaa.

Sanoman osakkeen houkuttelevuus löytyy Nordean mukaan ennen kaikkea vahvasta kassavirrasta.

”Vapaa kassavirtatuotto on jo yli 9 %:n tasolla tänä vuonna kertaluonteisella kululla korjattuna, ja kassavirtatuotto yltää ennusteillamme lähes 10 %:iin tulevina vuosina. Velkataso on myös laskenut, ja ensi vuonna nettovelkaa on jäljellä alle käyttökatteen tason. Mielestämme Sanoman osakkeen viimeaikainen lasku yhdistettynä vahvaan kassavirtaan puoltaa myönteistä näkemystä osakkeesta haastavista markkinaolosuhteista huolimatta.”

Nordean suositus Sanoman osakkeelle on osta ja osakkeen tavoitehinta on 10 euroa. Pankin tulosennusteilla Sanoman tämän vuoden P/E-kerroin on 11,7x ja nykykurssilla osinkotuotto on noin 4,8 prosenttia.