Osakesäästötili on vuoden 2020 alusta käyttöönotettu sijoitusmuoto. Se on luonnollisen henkilön omistama ja hallitsema sijoitustili, jolle säästäjä voi säästämissopimuksen mukaisesti tallettaa varoja kotimaisiin tai ulkomaisiin osakkeisiin.

Tilille ei voisi siirtää aiemmin ostettuja osakkeita, vaan se koskee uusia sijoituksia. Tilille voi siirtää siis ainoastaan rahaa.

Osakesäästötili tarjoaa osakesijoittajalle veroedun. Osakesäästötili mahdollistaa kaupankäynnin kotimaisilla ja ulkomaisilla osakkeilla ilman välitöntä veroseuraamusta. Osakesäästötilin sisällä tehdyistä osakekaupoista ei siis tarvitse maksaa veroa.

Sijoittaja maksaa siis osakesäästötilin sijoitusten tuotosta veroa vasta varoja osakesäästötililtä nostettaessa.

Tämä verotuskäytäntö mahdollistaa myyntivoittojen ja osinkojen korkoa korolle vaikutuksen, kun osakemyynneistä ja osingoista saadut tulot osakesäästötilin käyttäjä voi sijoittaa uudelleen joutumatta välillä maksamaan tuotosta veroa.

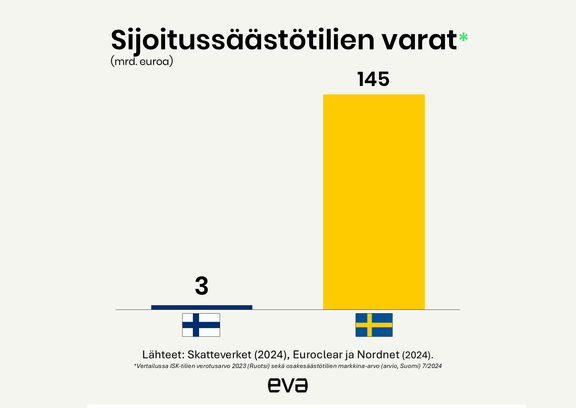

Vertailu Ruotsiin ei mairittele osakesäästötiliä

Osakesäästötili ei ole kuitenkaan saavuttanut tavoitteitaan, väittää ajatushautomo Elinkeinoelämän valtuuskunta EVA.

Suomen osakesäästötilien käyttö on jäänyt vaatimattomaksi tavoitteisiin ja Ruotsin sijoitussäästötilin (ISK) menestykseen verrattuna. Osakesäästötileillä on varoja arviolta kolmen miljardin euron edestä, kun Ruotsissa ISK-tilien verotusarvo vuonna 2023 oli 145 miljardia euroa.

”Osakesäästötilillä on pyritty purkamaan sijoitustoiminnan veroesteitä, jotta kotitaloudet siirtäisivät huomattavia passiivisia talletusvarojaan aktiivisempaan sijoitustoimintaan. Lainsäätäjä asetti osakesäästötilille hyvin maltillisen neljän miljardin talletustavoitteen, joka sekään ei ole täyttynyt”, summaa analyysin kirjoittanut EVAn johtava veroasiantuntija Emmiliina Kujanpää.

Kujanpään mukaan ilmeinen syy osakesäästötilin epäonnistumiselle on se, että tiliin kohdistuu useita rajoituksia, jotka vesittävät tavoitetta. Ruotsin ISK-tilissä tällaisia vastaavia rajoituksia ei ole.

Analyysin toinen kirjoittaja on oikeustieteen tohtori, dosentti Marianne Malmgrén.

Kolmen kohdan korjauspaketti

EVA esittää analyysissä kolmen kohdan korjauspakettia osakesäästötiliin.

Ensimmäisenä keinona EVA esittää osakesäästötilin talletusten 100 000 euron ylärajan poistamista.

”Koska talletuskattoa ei ole pidetty tarpeellisena muissa sijoitustuotteissa, se on perusteltua poistaa myös osakesäästötilistä”, kiteyttää Kujanpää.

Toisena keinona EVA esittää aikaisemmin hankittujen osakkeiden siirtokelpoisuuden mahdollistamista osakesäästötilille.

”On ristiriitaista, että hyötyäkseen kaikille piensijoittajille tarkoitetusta osakesäästötilistä sijoittajan pitäisi realisoida osakeomistuksensa, maksaa kaupankäyntikulut, tallettaa pääomatuloverolla vähennetyt varansa osakesäästötilille rahana, hankkia osakkeet uudelleen ja maksaa vielä hankinnastakin kaupankäyntikulut jatkaakseen aikaisempaa sijoitustoimintaansa”, Kujanpää perustee.

Kolmantena keinona EVA esittää osakesäästötilin sijoituskohdevalikoiman laajentamista kaikkiin pörssistä hankittaviin sijoituskohteisiin, mukaan lukien ETF-rahastoihin.

Myös pörssissä noteeraamattomien sijoitusrahastojen sisällyttämistä kohdevalikoimaan tulisi selvittää tarkemmin.

”Väestön ikääntyessä sijoitustoiminta on yhä tärkeämpi keino turvata tulevaisuutta. Sijoitusvarallisuus tuo taloudellista puskuria ja mahdollistaa paremman tulotason eläkevuosina. Osakesäästötiliä tulee korjata siten, että arvopaperisäästämisen veroedut ovat mahdollisimman monen ulottuvilla”, Kujanpää sanoo.

Osakesäästötilissä myös neljäs valuvika

EVA ei kuitenkaan mainitse valuvioissaan yhtä osakesäästötilin ongelmaa, mihin on kiittänyt huomiota esimerkiksi Osakesäästäjien keskusliitto.

Toisin kuin arvo-osuustilillä, osakesäästötilillä ei ole mahdollista hyödyntää hankintameno-olettamaa. Tämä tarkoittaa käytännössä sitä, että perinteinen arvo-osuustilin sijoitus saattaa olla osakesäästötiliä kannattavampi tilanteessa, jossa osaketta pidetään vähintään 10 vuotta ja osakkeen arvo on noussut merkittävästi.

Suorissa osakesijoituksissa arvo-osuustilille säästäjä voi myydessään käyttää hankintameno-olettamaa laskettaessa myyntivoitoista syntynyttä pääomaveroa. Hankintameno-olettaman verovaikutus voi olla merkittävä.

Suomen Osakesäästäjät ry:n puheenjohtaja Karri Salmi kertoo, että hankintameno-olettaman puuttumisella voi olla erittäin merkittävä vaikutus reaalituottoon, koska osakesäästötili on suunniteltu nimenomaan hyvin pitkäaikaiseen säästämiseen.

Jos esimerkiksi 100 000 euron sijoitus tänään on noussut viiden prosentin vuosituotolla 30 vuoden päästä noin 412 000 euroon. Jos inflaatio on ollut samalla periodilla keskimäärin 3,5 prosenttia, jää reaalituotoksi noin 140 000 euroa.

Osakesäästötilin osalta osakesijoittaja maksaa pääomaverona lähes kokonaan tämän reaalituoton, eli sijoitus ei ole tuottanut käytännössä mitään, Salmi kertoo. Suoralla sijoituksella sijoittaja voi käyttää hankintameno-olettamaa ja maksettujen verojen jälkeen sijoittajalle jää myös tuottoa merkittävästi.

Lue myös tämä: Osakesäästötili ei sovi kaikille – tässä verotukselliset hyödyt ja haitat

Kyllä on EVAssa taas ajatus hautonut toosi huolella, kun tehdään suora vertaus 2020 käyttöön tulleesta osakesäästötilistä ja Ruotsin vastaavasta, joka on ollut käytössä vuodesta 2012. Melko säälittävää oman agendan ajamista ja ihmisten sumuttamista. Varmaan hävettäisi jos sellaisen inhimillisen taidon omaisi.