Ennen koronapandemiaa markkina-arvoltaan pienet amerikkalaisyhtiöt olivat suosittu valinta sijoittajille, jotka olivat valmiita ottamaan suurempaa riskiä tavoitellakseen korkeampaa tuottoa. Taustalla vaikutti empiirinen tutkimusnäyttö, jonka mukaan pienyhtiöiden osakkeet olivat historiallisesti tuottaneet suuria yhtiöitä paremmin, erityisesti 1900-luvun Yhdysvalloissa. Niin sanottua pienyhtiöpreemiota – eli pienyhtiöitä sisältävän portfolion korkeampaa tuottoa suhteessa suuryhtiöihin – on perinteisesti selitetty pienempien yhtiöiden suuremmalla kasvupotentiaalilla, joustavammalla liiketoimintarakenteella sekä vahvemmilla fuusio- ja yritysostomahdollisuuksilla.

Yhtiön kokoanomaliaa on kuitenkin alettu kyseenalaistaa. Esimerkiksi tunnettu amerikkalainen kvanttitalo AQR on suhtautunut kokoanomaliaan kriittisesti ja todennut, ettei se ole itsenäisesti vahva tai tilastollisesti kestävä ilmiö. AQR:n perustajan Cliff Asnessin mukaan kokoanomaliaa ei käytännössä ole olemassa, sillä pienyhtiöiden keskimääräinen ylituotto katoaa, kun huomioidaan markkinariski (markkinabeeta) ja heikon likviditeetin aiheuttamat vinoumat tutkimusdatassa.

Pitkään jatkunut pienyhtiöiden alisuoriutuminen on johtanut siihen, että niiden arvostustasot ovat nyt selvästi suuria yhtiöitä matalammat. Vaikka pienten amerikkalaisyhtiöiden arvostus näyttää houkuttelevalta (S&P 600 P/E -konsensustulosennusteilla 13,6x vs. S&P 500 23,4x), pienyhtiöindekseissä on aiempaa enemmän kannattamattomia kasvuosakkeita, joiden tuotto-odotus on heikko. Matala arvostus on siis ollut pitkälti perusteltu – ei “ilmainen lounas”.

Nykyinen arvostusero heijastaa sekä suhdanne- että rakennetekijöitä. Yksityisten markkinoiden kasvu ja pörssilistautumisiin liittyvän sääntelytaakan lisääntyminen ovat heikentäneet sekä listautuvien pienyritysten laatua että määrää. Nämä rakenteelliset muutokset voivat myös estää arvostustasojen palaamisen historiallisille keskiarvoille.

Esimerkiksi Russell 2000 -indeksin yhtiöistä noin 40 prosenttia tekee tappiota. Indeksi toimii siten myös varteenotettavana riskisentimentin mittarina: tappiolliset yhtiöt saavat tyypillisesti “uuden elämän”, kun sijoittajien riskinottohalukkuus kohoaa. Viime kuukausina tappiollisten yhtiöiden kurssikehitys on ollut voitollisia parempi, mutta pitkällä aikavälillä fundamentit ratkaisevat.

Aktiivinen osakepoiminta voi auttaa sijoittajia välttämään monia rakenteellisia haasteita, jotka ovat viime vuosina painaneet pienyhtiöiden tuottoja. Jos myös suhdanneluonteinen alisuoriutuminen hellittää, järkevällä osakevalinnalla on edelleen hyvät mahdollisuudet yltää jopa suuria yhtiöitä houkuttelevampiin tuottoihin.

Arvoanomalia on läsnä pienyhtiökentässä

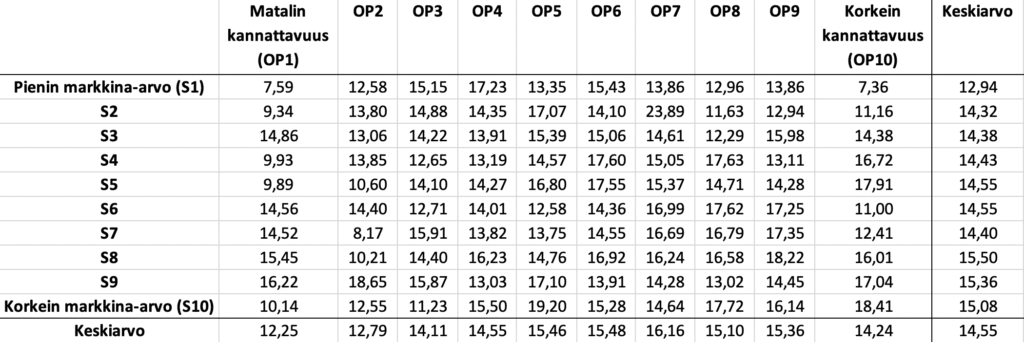

Sijoittajan kannattaakin pienyhtiökentässä kiinnittää huomiota yhtiön koon sijaan sen fundamentteihin, kuten kannattavuuteen ja arvostustasoon. Alla oleva taulukko 1 esittää yhtiön koon (markkina-arvon) ja arvostustason (book-to-market-luku eli kirja-arvotuotto) perusteella muodostettujen 10×10-portfolioden vuosituotot (CAGR) finanssikriisin jälkeiseltä ajalta, maaliskuusta 2009 heinäkuuhun 2025. Kirja-arvotuotto on laskettu jakamalla yrityksen oma pääoma sen markkina-arvolla.

Tulokset osoittavat, että arvotyylin tuottopotentiaali on säilynyt vahvana pienissä yhtiöissä, kun taas suurissa yhtiöissä sen vaikutus on heikentynyt selvästi. Erityisesti kahden pienimmän markkina-arvodesiilin (S1 ja S2) arvo- ja kasvuportfolioiden (S1V10–S1V1 ja S2V10–S2V1) välinen tuottoero on huomattava arvo-osakkeiden hyväksi.

Lisäksi on huomionarvoista, että korkein tuotto on tullut S10V1-portfoliosta – eli suurimmista ja korkeimmin arvostetuista yhtiöistä – kiitos erityisesti FAANG- ja Magnificent 7 -yhtiöiden vahvan kurssikehityksen. Tämänkaltaista kehitystä on kuitenkin vaikea toistaa tulevina vuosina: vaikka suurimpien yhtiöiden tuloskasvu on ollut vankkaa, poikkeuksellisen korkeat tuotot ovat olleet suurelta osin seurausta spekulatiivisesta arvonnoususta, eli arvostustasojen kohoamisesta.

Kannattavuudella on merkitystä sijoittajalle – mutta vain tiettyyn pisteeseen

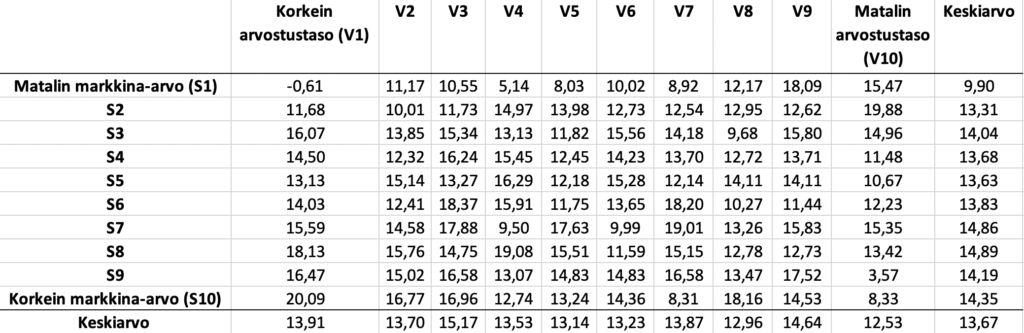

Arvioidaan vielä yhtiöiden markkina-arvon ja kannattavuuden välistä suhdetta Yhdysvaltain osakemarkkinoilla. Taulukko 2 esittää 10×10-portfoliot, jotka on muodostettu yhtiöiden koon ja operatiivisen kannattavuuden perusteella finanssikriisin jälkeiseltä ajalta.

Operatiivinen kannattavuus kuvaa yrityksen liiketoiminnan kannattavuutta suhteessa omaan pääomaan. Se määritellään vähentämällä vuosittaisesta liikevaihdosta myytyjen tuotteiden kustannukset, korkokulut sekä myynti-, hallinto- ja yleiskulut ja jakamalla tulos kirjanpidollisella omalla pääomalla.

Tulokset osoittavat, että kannattavuudella on selvä vaikutus tuottoihin, mutta yhteys ei ole yhtä selkeä eri yhtiön kokoluokissa, kuten arvostustasojen perusteella muodostetuissa portfolioissa. Keskimäärin korkeampi operatiivinen kannattavuus on näkynyt parempina vuosituottoina, mutta korkeimmat tuotot eivät ole tulleet kaikkein kannattavimpia yhtiöitä sisältävistä portfolioista.

Siispä tuotot paranevat keskimäärin siirryttäessä heikoimmin kannattavista portfolioista (OP1–OP2) kohti keskitasoa ja sitä parempia kannattavuusluokkia. Tulosten perusteella optimaalinen tuottopotentiaali saattaa löytyä vähintään hyvän – ei välttämättä kaikista korkeimman – kannattavuuden alueelta. Tämä puolestaan viittaa siihen, että korkea kannattavuus hinnoitellaan markkinoilla jo etukäteen, mikä voi joissain tapauksissa johtaa yliarvostukseen ja siten matalampaan tuotto-odotukseen.