Maailman menestynein sijoittaja kertoo sijoituksistaan sijoittajakirjeissään ja Buffettin menestymisen saloja on luontaisesti pohdittu paljon. Sikäli sijoittajan on periaatteessa järkevää pyrkiä matkimaan Buffettin sijoitusoppeja ja -tyyliä.

Onhan se järkevä ajatus, että pyritään toistamaan sellaista mikä toimii. Käytännössä tulos ei välttämättä kuitenkaan ole toivotunlainen, sillä Buffettin tyylin kopioimiseen liittyy useitakin haasteita.

Buffett-sijoittamisen haasteet

1) Mahdollisuus vaikuttaa ostettuihin yrityksiin. Buffettin menestystä on selitetty hänen roolillaan pääomasijoittajana. Kyse ei siis olisi pelkästään kyvystä valikoida salkkuun oikeita osakkeita, vaan siitä että merkittävän omistusosuuden kautta päästään tuomaan osaamista yrityksen johtoon ja päätöksiin. Tämän osuuden kopioiminen ei piensijoittajalta onnistu.

2) Osakepoiminnan onnistuminen. Buffettin mukaan sijoittajan riski tulee siitä, ettei tiedä mitä tekee. Silloin kun tietää mitä tekee, ei hajauttamisessa ole kovinkaan paljon mieltä. Buffett myös elää kuten opettaa; 5 suurinta sijoitusta vastaa 73 prosenttia salkun koosta. Tarkka luku vaihtelee, mutta on selvää, että suoralla osakepoiminnalla on suuri vaikutus.

Buffettin oppeja selitetään yksinkertaistaen ja sanontoihin tiivistäen, kuten että on paljon fiksumpaa ostaa erinomaista liiketoimintaa kohtuuhintaan, kuin kohtuullista liiketoimintaa erinomaiseen hintaan. Muita vastaavia on, että hinta on se mitä maksat ja arvo sitä mitä saat, tai että ensimmäisen säännön mukaan et saa hävittää rahaa ja toisen säännön mukaan tulee muistaa sääntö numero yksi.

Vaikka sijoittaja ymmärtäisi näitä yksinkertaistuksia ja enemmänkin, niin on hyvä miettiä, kuinka realistista on onnistua osakepoiminnassa yhtä hyvin kuin maailman menestynein sijoittaja.

3) Itseluottamus ja kylmäpäisyys. Buffettin oppeihin kuuluu, että osakkeen hinta lopulta seuraa osakkeen oikeaa arvoa. Osaketta ei tulisi ostaa salkkuun, ellei ole valmiutta pitää osaketta salkussa vähintään kymmenen vuotta. Kuulostaa järkevältä, mutta oletetaan että sijoittaja tekee Buffett-tyyppisen osakepoiminnan salkkuunsa ja laittaa siihen vielä Buffett-tyyppisen painon. Jos osake laskee kymmenen prosenttia niin ongelmaa ei ole, mutta mitä jos osake laskee 40 prosenttia? Tai sen puoleen nousee 70 prosenttia? Kuinka monella kestää hermo luottaa omaan alkuperäiseen analyysiinsä ja aikuisten oikeasti pitää osake salkussaan? Vai hiipiikö takaraivoon ajatus siitä, että alkuperäinen idea ei toiminutkaan. Alkuperäisen suunnitelman noudattaminen ei ole mahdotonta, mutta haasteellista se on.

Voisiko Buffettin tuottoihin päästä helpomminkin?

Akateemisen maailman on ollut haastavaa selittää Buffettin menestystä ja saamia tuottoja. Markkinoiden pitäisi olla niin tehokkaat, että systemaattisiin indeksin voittaviin riskikorjattuihin tuottoihin ei pitäisi päästä. Buffett on kuitenkin tässä onnistunut tavalla jota perinteiset hinnoittelumallit ole onnistuneet selittämään.

Andrea Frazzini, David Kabiller ja Lasse Heje Pedersen ovat kuitenkin onnistuneet pilkkomaan Buffettin salkkua tavalla, jonka ymmärtämisestä piensijoittajallekin voi olla hyötyä. Tässä kolme avainta Buffettin sijoitustuottoihin.

1) Henkisen osaamisen panos ei ole merkittävä. Tutkijat pilkkoivat Berkshire Hathawayn salkun yksityisiin ja listattuihin yrityksiin ja huomasivat, että listatut yritykset tuottivat paremmin. Tutkijoiden mukaan Buffettin yritykseen mukanaan tuoman osaamisen tulisi näkyä nimenomaan yksityisissä yrityksissä, kun taas listatuissa yrityksissä tuottoja selittää osakepoiminta. Koska listatut yritykset tuottivat paremmin, on johtopäätelmä, että Buffettin menestys perustuu onnistuneeseen osakepoimintaan, ei henkiseen pääomaan

2) Velka selittää Buffettin tuottoja. Tutkijat huomasivat Buffettin käyttävän 1,6-kertaista velkavipua. Berkshire saa edullista rahoitusta edullisen luottoluokituksen, nopean alaskirjauksen ja vakuutusliiketoiminnan kautta.

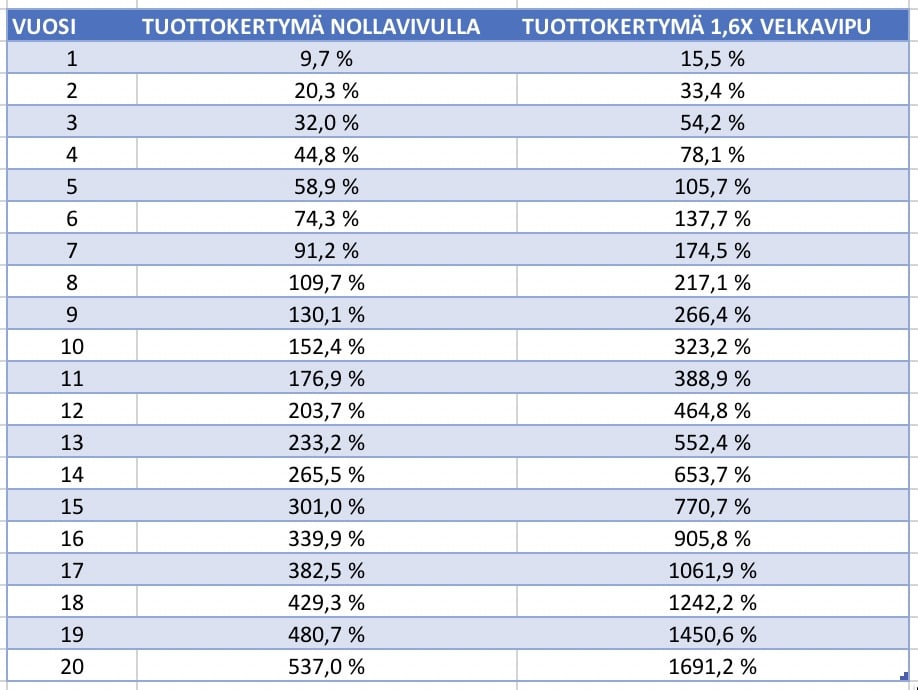

Velkavivun vaikutus kertautuu korkoa korolle ilmiön kautta. Alla olevassa taulukossa on havainnollistettu miten 9,7 prosentin vuotuinen tuotto kasvaisi velkavivun avulla, ja miten ero 20 vuodessa kasvaa yli kolminkertaiseksi.

Piensijoittajakin voi ottaa sijoitusvelkaa, joten velkavivun vaikutus on kopioitavissa. On kuitenkin hyvä muistaa, että mikään osakepohjainen sijoitus ei kasva tasaisesti vaan siihen sisältyy riski kurssilaskusta. Velkavipu kasvattaa tätä riskiä ja johtaa siihen, että salkun arvonheilahtelu kasvaa.

3) Laatu ja alhaisen betan osakkeet selittävät Buffettin tuottoja. Summaten Buffett ostaa velkavivulla laadukkaita alhaisen riskin yrityksiä. Betting-Against-Beta ja Quality-Minus-Junk faktorit selittävät osakepoiminnan tuomat ylituotot. Yleisesti ottaen faktoreihin voi sijoittaa Smart beta -tuotteiden avulla.

Buffettin tuottoihin pääseminen suorilla osakesijoituksilla voi olla haastavaa. Helpompaa voisi olla käyttää velkavipua ja ostaa matalakuluista S&P 500 indeksiä tai faktoreita, mutta velkavivun käyttämisessä on omat riskinsä. Sitten on vielä kolmaskin tapa päästä nauttimaan Buffettin sijoitusosaamisesta. Nimittäin ostamalla suoraan Berkshire Hathawayn osaketta.