Handelsbanken antaa Stockmannin osakkeelle myyntisuosituksen.

Stockmann on painiskellut pitkään taloudellisissa vaikeuksissa. Kivijalkakaupan ahdingosta ja koronakriisistä kärsivän kauppaketjun kujanjuoksu paheni tänä keväänä. Viime huhtikuussa Stockmann kertoi päättäneensä jättää hakemuksen yrityssaneerausmenettelyyn.

Stockmannin yrityssaneerausmenettelyn selvittäjä, asianajaja Jyrki Tähtinen mukaan Stockmannin saneeraustarve perustuu kolmeen seikkaan: liialliseen velkaantumiseen, aikaisempiin epäonnistuneisiin liiketaloudellisiin päätöksiin tavarataloliiketoiminnassa ja lopulta koronaviruspandemian aiheuttamaan äkilliseen ja jyrkkään myynnin laskuun niin tavaratalo- kuin myös Lindexin liiketoiminnassa ja tästä aiheutuneesta välittömästi uhanneesta maksukyvyttömyydestä.

Kauppaketjun liiketulos parani kolmannella vuosineljänneksellä erityisesti Lindexin vahvan tuloksen ansiosta. Liikevaihto laski heinä-syyskuussa edellisvuodesta 6,8 prosenttia vajaaseen 208 miljoonaan euroon, mutta liiketulos nousi viime vuoden 2,1 miljoonasta eurosta 11,7 miljoonaan.

”Stockmann-konsernin kolmannen kvartaalin tulos oli hyvä sekä Lindex- että Stockmann-divisioonissa myynnin tehostamisen ja kustannustehokkuutta parantavien toimenpiteiden ansiosta. Poikkeuksellinen toimintaympäristö huomioon ottaen Stockmann-konserni onnistui toiminnassaan katsauskaudella hyvin”, yhtiön toimitusjohtaja Jari Latvanen toteaa.

Uusi strategia puree

Latvasen mukaan kauppaketjun tavaratalojen ja myymälöiden kävijämäärät kääntyivät nousuun kohti normaalitasoa kolmannella vuosineljänneksellä, kunnes koronapandemian muutokset alkoivat vaikuttaa liiketoimintaan katsauskauden lopussa.

Latvasen mukaan kolmannen vuosineljänneksen tulos osoittaa, että Stockmann-konsernin uusi strategia toimii hyvin myös poikkeusoloissa.

”Muutos etenee uudistetun strategian mukaisesti, ja yhtiö kykenee ketterästi mukautumaan kansainvälisen toimintaympäristön muutoksiin. Stockmann-konserni jatkaa kustannustason sopeuttamista toimintaympäristön mukaisesti.”

Lindex jatkoi digitaalista kasvuaan ja aloitti toiminnan Zalandossa. Lindex lanseerasi myös uuden alusvaatebrändi Closelyn, jossa Lindex on toiminut brändin kumppanina ja sijoittajana alusta lähtien kahden vuoden ajan.

”Osana uusien liiketoimintamallien kartoittamista ja vaatteiden elinkaaren pidentämistä Lindex kokeilee lasten käytettyjen ulkovaatteiden myyntiä muutamissa valituissa myymälöissä. Lindex-divisioona käynnisti kustannussäästöohjelman, jonka tavoitteena on noin 14,5 miljoonan euron säästöt”, Latvanen kertoo.

Koronapandemia on kuitenkin edelleen suurin syy myynnin laskuun digitaalisen myynnin vahvasta kasvusuunnasta huolimatta.

Stockmann ennustaa, että pandemialla on merkittävä negatiivinen vaikutus koko Stockmann-konsernin liiketoimintaan kuluvana vuonna. Yhtiön mukaan neljänteen kvartaaliin liittyy koronatilanteen vuoksi normaalia suurempaa epävarmuutta. Liikevaihto vuodelta 2020 tulee jäämään viime vuodesta ja liiketulos jää tappiolliseksi.

Onko edessä jälleen uusia rakenneuudistuksia?

Handelsbanken arvioi aamukatsauksessaan, että Stockmann on löytänyt itsensä häviävästä päädystä keskellä vähittäiskaupan suurta murrosta.

”Uusi hallituksen puheenjohtaja on alkanut toteuttaa rohkeampia toimenpiteitä, mutta pandemia on saanut kaupan volyymit laskuun. Tämä aiheuttaa uusia rakenteellisia järjestelytoimia”, pankki toteaa.

Lindex pärjää hyvin olosuhteisiin nähden, mutta tavaratalojen näkymät ovat silti Handelsbankenin mielestä erittäin epävarmat.

”Näkyvyys tulevaisuuden volyymeihin on hämärän peitossa. Myös hybridilainojen konversioon osakkeiksi liittyy omat riskinsä. Epävakaan tilanteen vuoksi suhtaudumme osakkeeseen varovaisuudella”, pankki toteaa.

Stockmannilta saatiin kuitenkin odotettua parempi kolmannen vuosineljänneksen tulos yllättävän vahvan liikevaihdon ja Lindexin aggressiivisten kustannusleikkauksien ansiosta. Tavaratalojen myynti sakkasi 21 prosenttia vuoden takaisesta, mutta bruttomarginaalin elpyminen tuki tuottoja.

Pandemia sumentaa Stockmannin näkymiä, mutta positiivisen neljännen vuosineljänneksen yllätyksen mahdollisuutta ei voida poissulkea, pankki arvioi.

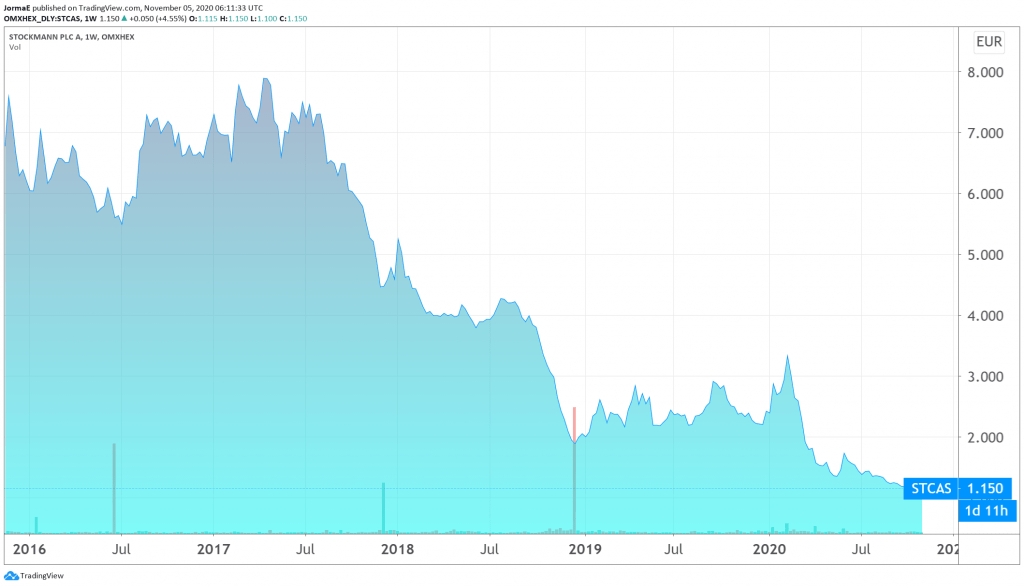

Handelsbanken pitää kuitenkin suurten epävarmuustekijöiden vuoksi myyntisuosituksen Stockmannin osakkeelle. Osakkeen tavoitehinta on edelleen 0,75 euroa.