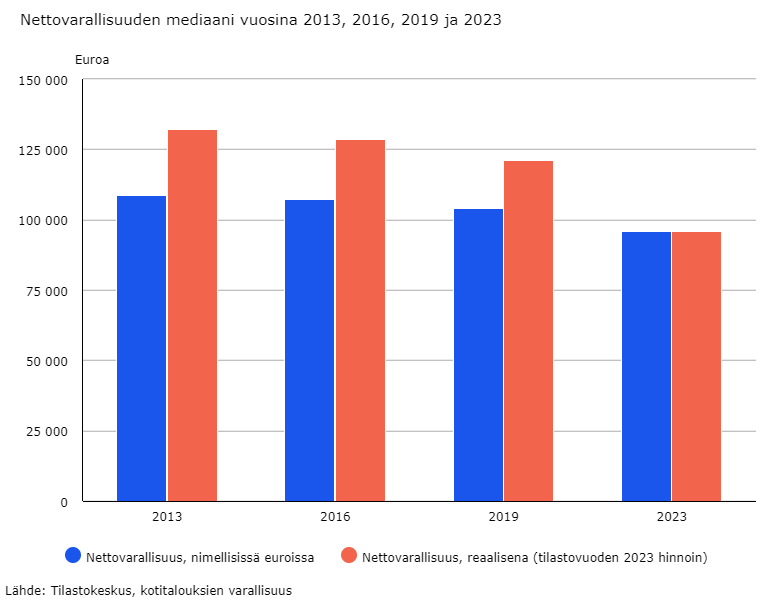

Kotitalouksien nettovarallisuuden mediaani on Suomessa laskenut. Tiedot selviävät kotitalouksien varallisuus -tilastosta. Nettovarallisuus saadaan laskemalla yhteen reaali- ja rahoitusvarat ja vähentämällä niistä velat.

Kun vuonna vuonna 2023 kotitalouksien nettovarallisuuden mediaani oli noin 96 000 euroa, niin edellisellä tutkimuskerralla, vuonna 2019, mediaani oli rahan arvon muutos huomioiden 121 300 euroa. Mediaani on arvo, jonka alapuolella ja yläpuolella on yhtä monta havaintoa.

Kotitalouksien varallisuutta on nakertanut inflaatio.

”Reaalisesti mediaani on laskenut 21 prosenttia, eli selvästi enemmän kuin nimellisillä hinnoilla mitattuna. Tämä johtuu tarkastelujakson korkeasta inflaatiosta. Vuosien 2019–2023 aikana kuluttajahinnat nousivat 16,7 prosenttia”, Tilastokeskuksen yliaktuaari Tara Junes sanoo.

Kuluttajahinnat lähtivät Suomessa jyrkkään nousuun vuoden 2021 alussa. Korkeimmillaan kuluttajahintojen vuosimuutos oli yli yhdeksän prosenttia vuoden 2022 lopussa. Tuolloin hintojen nousu oli korkeimmillaan 40 vuoteen.

Koronapandemia hintojen nousun taustalla

Koronaepidemialla oli merkittävä vaikutus kuluttajahintojen nousuun Suomessa vuonna 2021. Pandemian aiheuttamat talouden häiriöt ja toipuminen niistä kiihdyttivät inflaatiota useiden mekanismien kautta.

Energian hinnat nousivat voimakkaasti, mikä oli keskeinen tekijä inflaation kiihtymisessä. Raakaöljyn maailmanmarkkinahinta palautui pandemian alkuvaiheen romahduksesta ja nousi vuoden 2021 aikana huomattavasti, mikä näkyi bensiinin ja dieselin hintojen kohoamisena. Sähkön tukkuhinnat kallistuivat myös, ja tämä siirtyi osittain kuluttajahintoihin.

Pandemian aikana syntyneet tarjontaketjujen pullonkaulat nostivat tuotantokustannuksia ja vaikuttivat kulutustavaroiden hintoihin. Komponenttipula ja logistiikkaongelmat vaikeuttivat erityisesti teollisuustuotteiden toimituksia.

Kysynnän voimakas elpyminen pandemian helpottaessa lisäsi painetta hintoihin, kun samaan aikaan tarjonta ei pystynyt vastaamaan kasvaneeseen kysyntään.

Palveluiden hinnat nousivat myös merkittävästi, kun matkustus-, majoitus- ja kuljetuspalvelut elpyivät vuoden 2020 poikkeuksellisen alhaisilta tasoilta. Tämä johtui siitä, että palveluiden kulutus oli romahtanut pandemian rajoitusten aikana, mutta palautui asteittain ihmisten liikkumisen lisääntyessä.

Varallisuus keskittyy yhä harvemmille

Nimellisesti varallisuuden mediaani oli vuonna 2023 samalla tasolla kuin finanssikriisin aikaan vuonna 2009.

”Varallisuus on keskittynyt yhä vahvemmin ylimpiin varallisuuskymmenyksiin. Nettovarallisuuden keskiarvo oli vuonna 2023 noin 229 000 euroa kotitaloutta kohden, eli yli kaksinkertainen mediaaniin verrattuna. Varakkain kymmenys omisti 52 % kaikesta nettovarallisuudesta Suomessa”, Junes havainnollistaa.

Samaan aikaan viisi vähävaraisinta kymmenystä eli puolet kotitalouksista omisti vain neljä prosenttia nettovarallisuudesta.

”Siinä missä varakkaimman kymmenyksen varallisuusosuus on jokaisella tutkimuskerralla kasvanut, muissa kymmenyksissä suunta on ollut käytännössä koko ajan alaspäin.”

Varakkain kymmenys omisti nyt yli puolet kotitalouksien nettovarallisuudesta ensimmäistä kertaa kotitalouksien varallisuus -tilaston mittaushistorian aikana. Tilaston tiedot varallisuuden jakautumisesta on tuotettu määrävuosin vuodesta 1987 alkaen.

Varakkaimpaan kymmenykseen ylsi vuonna 2023 noin 550 000 euron nettovarallisuudella. Vähävaraisimmassa kymmenyksessä nettovarallisuus oli puolestaan negatiivista, eli velkaa oli enemmän kuin varoja.

Asunto tärkein varallisuuden omaisuuslaji

Oma pääasiallinen asunto on yhä suomalaisten merkittävin varallisuuserä. Oman asunnon osuus kotitalouksien reaali- ja rahoitusvaroista oli toissa vuonna noin 45 prosenttia.

”Asunnon omistaminen on hyvin keskeinen tekijä varallisuuden tasossa ja sen jakautumisessa. Asunnon omistavilla nettovarallisuuden mediaani oli lähes 200 000 euroa, kun vuokralla asuvilla se oli alle 3 000 euroa”, Junes toteaa.

Toisaalta asunnoista löytyy myös keskeinen syy varallisuuden laskuun.

”Oman pääasiallisen asunnon mediaaniarvo on laskenut vuoteen 2019 verrattuna, kun taas asuntoveloissa suunta on ollut ylöspäin.”

Oman pääasiallisen asunnon jälkeen merkittävimmät varallisuuserät olivat muut asunnot, joiden osuus kokonaisvaroista oli 11 prosenttia. Kolmantena olivat talletukset 10 prosentin osuudella.

”Talletuksissa ja muissa rahoitusvaroissa mediaani nousi. Kasvu oli kuitenkin pienempää kuin samaan aikaan reaalivaroissa nähty lasku”, Junes sanoo.

Reaalivaroja ovat asunnot, kulkuvälineet, maaomaisuus ja yritysvarallisuus.