Vaikeuksissa painiva Helsingin pörssissä noteerattu ohjelmistotalo Qt Group julkisti torstaina kello 15.30 pörssitiedotteen, jonka mukaan yhtiön talousjohtaja ja johtoryhmän jäsen Jouni Lintunen jättää yhtiön siirtyäkseen toisen työnantajan palvelukseen.

Lintunen on toiminut Qt Groupin talousjohtajana vuodesta 2020 lähtien. Rekrytointiprosessi uuden talousjohtajan palkkaamiseksi on käynnistetty.

”Haluan kiittää Jounia hänen arvokkaasta työpanoksestaan Qt Groupilla. Hänen vahva ammattitaitonsa ja talousosaamisensa on tukenut yhtiötä strategisten tavoitteiden saavuttamisessa. Toivotan Jounille onnea ja menestystä uusiin haasteisiin”, Qt Groupin toimitusjohtaja Juha Varelius kommentoi.

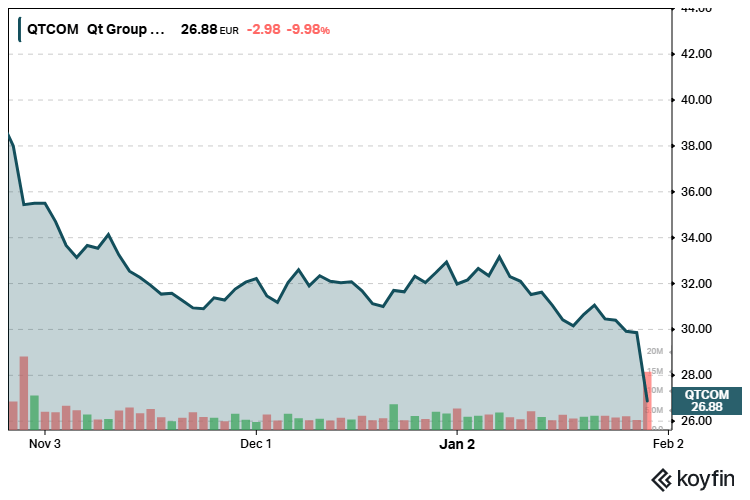

Sijoittajat tulkitsevat usein talousjohtajan lähdön yhtiöstä negatiivisena signaalina. Näin kävi myös Qt Groupin kohdalla. Yhtiön osake lähti heti pörssitiedotteen julkistamisen jälkeen syöksyyn ja laski isolla vaihdolla torstaina lopulta lähes 10 prosenttia.

Lintunen ehti toimia Qt:n talousjohtajana lähes kuusi vuotta, ja hänen aikanaan ohjelmistotalo on kasvanut merkittävästi ja toteuttanut useita yritysostoja. Kyse on siis yhtiön avainhenkilöstä.

”Talousjohtajan vaihtuminen kesken integraatioprosessin ei ole optimaalista”, toteaa Inderesin analyytikko Atte Riikola.

Tieto vuoti ennen pörssitiedotetta

Pörssitiedote julkistettiin siis kello 15.30. Mielenkiintoista on kuitenkin se, että esimerkiksi OP kertoi Lintusen siirtymisestä toisen työnantajan palvelukseen jo kello 9.24 julkaistussa aamukatsauksessaan.

”Qt:n (OSTA) talousjohtaja Jouni Lintunen siirtyy toisen työnantajan palvelukseen. Hänen tilalleen väliaikaiseksi talousjohtajaksi nousee I.A.R Systemsin CFO Ann Zetterberg”, pankki totesi aamukatsauksessaan.

Miten OP saattoi tietää Lintusen lähdöstä Qt Groupista jo torstaiaamuna, kun pörssitiedote julkaistiin vasta iltapäivällä?

Tieto talousjohtajan lähdöstä on siis vuotanut ennenaikaisesti.

Avainhenkilön lähtö ja vaikutus pörssikurssiin

Onko kyseessä siis sisäpiiritiedon väärinkäyttö? Vastaus riippuu siitä, täyttyvätkö tietovuodossa tietyt EU:n markkinoiden väärinkäyttöasetuksen (MAR) kriteerit.

Jos edellytykset täyttyvät, tieto on sisäpiiritietoa ja se on julkistettava mahdollisimman pian, ellei julkistamista lykätä MAR:n sallimalla tavalla. Jos edellytykset eivät täyty, kyse on tavanomaisesta yhtiötiedotteesta tai muusta johdon muutosta koskevasta viestinnästä, ei sisäpiiritiedosta.

Talousjohtajan tai muun johtoryhmän jäsenen irtisanoutuminen voi olla MAR:n kriteerien mukaan tietyissä tilanteissa sisäpiiritietoa. Näiden kriteerien mukaan sisäpiiritietoa on sellainen tieto, joka on täsmällistä ja ei vielä julkista, ja jolla olisi julkistettuna todennäköisesti olennainen vaikutus yhtiön rahoitusvälineen hintaan.

Qt Groupin tapauksessa pörssitiedotteella näytti olevan ”olennainen vaikutus rahoitusvälineen hintaan”, koska osake lähti jyrkkään syöksyyn pörssitiedotteen julkistamisen jälkeen.

Finanssivalvonnan mukaan pörssiyhtiön korkean tason avainhenkilön, kuten talousjohtajan, lähtö arvioidaan tapauskohtaisesti sen perusteella, kuinka keskeinen henkilö on yhtiön strategian, rahoituksen ja sijoittajaluottamuksen kannalta.

Lintusella oli johtoryhmän jäsenenä Qt Groupissa keskeinen rooli. Hän osallistui aktiivisesti lukuisiin yrityskauppoihin, ja talousjohtajana hän on oletettavasti ollut keskeisessä roolissa yhtiön rahoitusjärjestelyissä.

Yhtiö vaikeuksissa

Oleellista on sisäpiiritiedon väärinkäytön kannalta myös se, missä tilanteessa yhtiö on. Tällöin selvitetään esimerkiksi, onko yhtiöllä käynnissä kriisi, merkittävä muutoshanke tai rahoitusjärjestelyt.

Onko Qt Group sellaisessa kriisitilanteessa, mikä siis puoltaisi tulkintaa, että talousjohtajan lähtö on sisäpiiritietoa?

Viime aikoina Qt Groupia on painanut erityisesti odotuksia heikompi liikevaihdon kasvu, mikä on johtanut vuoden 2025 näkymien ja tulosohjeistuksen laskemiseen sekä useampaan tulosvaroitukseen.

Yhtiö on raportoinut haastavasta markkinatilanteesta, joka on näkynyt etenkin suurten jakelulisenssikauppojen ja konsultoinnin kysynnän heikkoutena. Samaan aikaan kustannuksia ovat kasvattaneet muun muassa kasvuinvestoinnit, yritysostoon liittyvät kertakulut sekä ulkoisten palveluiden ja matkustuksen lisääntyminen.

Niin tai näin, yksiselitteistä kantaa Qt Groupin tietovuodon laillisuuteen ei maallikko voi antaa.

Toivottavasti Finanssivalvonta on kuitenkin hereillä.

Näin Karo Hämäläinen jutussaan:

”Tiedotuksessa sähläämisestä ensimmäiseksi mieleen tulee, että prosessit eivät ole kunnossa. Toiseksi mieleen tulee puolitahallinen vahingoittamispyrkimys, vaikka luultavammin kyse on vain ajattelemattomuudesta.”

https://karohmlinen.substack.com/p/qt-tiedotussahlays-aiheuttaa-allergiaa

Näin Inderesin analyytikko Atte Riikola kuvaa tapahtunutta:

”Minäpä kerron, miten asia meni. Jounilta tuli keskiviikkona mailia kaikille analyytikoille (myös minulle, kun tuuraan nyt tässä hetken Luiroa), missä hän kertoi vaihtavansa työpaikkaa. Oletin heti, että tästä on tulossa myös yhtiöltä tiedote, koska näistähän pitää tiedottaa kaikille. No yhtiö sai tiedotteen ulos sitten vasta eilen, johon reaktio oli kyllä yllättävän raju. Samalla toki SaaS-yhtiöt lähtivät jenkeissä laskuun, joten en laittaisi kaikkea pelkän CFO-vaihtumisen piikkiin. Ei silti olisi minusta ollut kosher printata tuota CFO-lähtöä meidän aamariin ennen kuin yhtiöltä saatiin oma tiedote aiheesta. Siitähän olisi voinut taas yhdenlainen kakkamyrsky nousta, JOS osake olisikin lähtenyt heti pörssipäivän alussa laskuun näistä kommenteista ilman, että yhtiö on itse asiasta vielä tiedottanut. Talousjohtajan vaihtuminen ei sinänsä suoraan ole sisäpiiritietoa, mutta en silti nähnyt aiheelliseksi siitä kirjoittaa ennen yhtiön omaa tiedotetta.”

https://forum.inderes.com/t/qt-group-kasvuraketin-moottori-yskii/274/8734