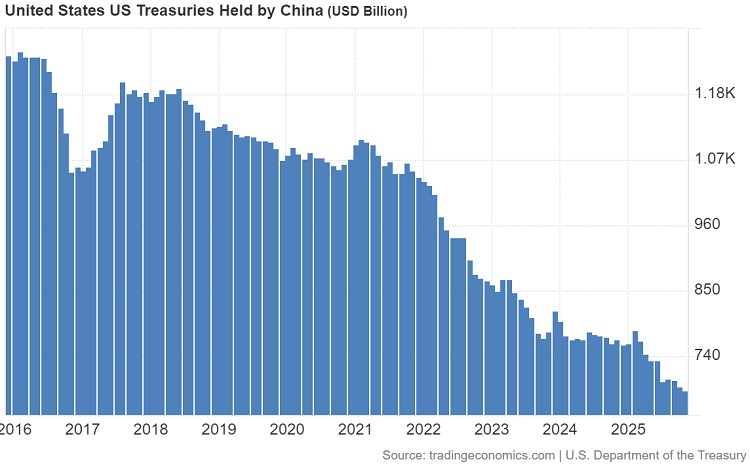

Kiina on painanut Yhdysvaltain valtionvelkakirjojen omistustaan alimmalle tasolle yli kahteen vuosikymmeneen, samalla kun ulkomaisten sijoittajien kokonaisomistukset Yhdysvaltain velasta ovat ennätyksessä.

Yhdysvaltain valtiovarainministeriön tilastojen mukaan Kiinan hallussa olevien Yhdysvaltain valtionvelkakirjojen määrä laski marraskuussa 2025 noin 683 miljardiin dollariin, mikä on pienin taso sitten vuoden 2008.

Vielä vuonna 2013 Kiinan omistukset olivat huipussaan noin 1 317 miljardissa dollarissa, joten kymmenessä vuodessa positio on käytännössä puolittunut.

Samanaikaisesti ulkomaisten sijoittajien yhteenlasketut Yhdysvaltain valtionvelkasijoitukset nousivat marraskuussa uuteen ennätykseen, noin 9 355 miljardiin dollariin. Kiinan vetäytyminen ei siis ole horjuttanut koko markkinaa, vaan muut ostajat ovat astuneet tilalle.

Kiinan osuus ulkomaisten sijoittajien hallussa olevasta Yhdysvaltain velasta on painunut yksinumeroisiin prosentteihin, kun se vielä 2010-luvun alussa oli selvästi suurin yksittäinen omistaja.

Nykyisin Japanista on jälleen tullut suurin ulkomainen velkakirjaomistaja yli 1 200 miljardin dollarin positiollaan, ja Iso-Britannia on kakkosena hieman alle 900 miljardin dollarin omistuksilla.

Kiina hajauttaa pois dollarista

Kehitys kertoo Pekingin pitkäjänteistä strategiaa hajauttaa valuuttavarantojaan pois Yhdysvaltain dollarista. Viime vuosina Kiina on vähentänyt dollarimääräisten reserviensä suhteellista osuutta ja korvannut niitä muilla valuutoilla sekä reaalisilla varoilla, erityisesti kullalla.

Uutistoimisto Reutersin mukaan Kiinan viranomaiset ovat lisäksi antaneet maan suurimmille pankeille ohjeita hillitä valtionvelkakirjasijoituksiaan Yhdysvaltoihin riskikeskittymien pienentämiseksi ja markkinavaihtelujen taklaamiseksi. Ohjeistus on luonteeltaan varovaisuutta korostava, ei äkilliseen myyntiaaltoon yllyttävä, mikä tukee kuvaa hallitusta, vuosien mittaisesta sopeutuksesta.

Taustalla on useita tekijöitä: Yhdysvaltain ja Kiinan välisten kauppakiistojen pitkittyminen, huoli mahdollisista talouspakotteista sekä tarve hallita oman valuutan, renminbin, kurssia ja pääomavirtoja.

Kiina pyrkii vähentämään haavoittuvuuttaan tilanteessa, jossa Yhdysvaltain rahoitusjärjestelmä toimii edelleen globaalina hermokeskuksena.

Kulta nousee keskiöön

Samaan aikaan kun Yhdysvaltain velkakirjojen paino Kiinan salkussa kevenee, kulta on noussut keskeiseksi reservikomponentiksi. Kiinan keskuspankki jatkoi kullan ostoja jo 15. peräkkäisenä kuukautena tammikuussa 2026, lisäten varantoonsa noin 40 000 unssia.

Tammikuun lopussa Kiinan viralliset kultavarannot olivat yhteensä yli 74 miljoonaa unssia. Vuoden 2025 aikana Kiina kasvatti kultapottiaan nettomääräisesti 860 000 unssilla sen jälkeen, kun ostot käynnistyivät uudelleen marraskuussa 2024.

Kullan osuus Kiinan kokonaisvaluuttavarannoista on edelleen selvästi alle globaalin keskitason, vaikka osuus onkin noussut.

Kansainvälisesti kullan paino keskuspankkien reserveissä on keskimäärin noin 15 prosenttia, kun Kiinassa osuus on edelleen alle tämän tason, mikä luo tilaa lisäostoille ilman, että rakenne poikkeaa olennaisesti muiden suurten keskuspankkien profiilista.

Markkinat kestävät Kiinan irtautumisen

Kiinan vetäytyminen ei ole toistaiseksi aiheuttanut merkittävää myllerrystä Yhdysvaltain velkakirjamarkkinoilla. Marraskuussa 2025 ulkomaisten sijoittajien hallussa oleva Yhdysvaltain valtionvelka nousi ennätystasolle, ja samalla kuukaudella ulkomaiset pääomavirrat Yhdysvaltoihin olivat yhteensä noin 212 miljardia dollaria.

Yhdysvaltain valtiovarainministeriön tilastojen mukaan ulkomaisten virallisten toimijoiden – kuten keskuspankkien – nettovirrat olivat marraskuussa 45 miljardia dollaria.

Käytännössä Kiinan myyntejä korvaavat muut keskuspankit ja institutionaaliset sijoittajat, mikä on pitänyt markkinaliikkeet maltillisina.

Suurimmat lisäykset ovat tulleet Japanista, joka kasvatti Yhdysvaltain velkakirjasalkkuaan 1,2 biljoonaan dollariin, sekä Kanadasta ja Isosta-Britanniasta, jotka ovat lisänneet omistuksiaan ripeästi. Tämä hajauttaa riskiä yksittäisen maan liikkeistä ja tukee Yhdysvaltain velkakirjojen likviditeettiä.

Strateginen viesti molempiin suuntiin

Moni analyytikko tulkitsee Kiinan liikkeet ennen kaikkea portfolion asteittaiseksi uudelleenpainotukseksi, ei suoranaiseksi poliittiseksi irtiotoksi. Kiina pienentää altistustaan Yhdysvaltain korko- ja valuuttariskille ja kasvattaa samalla kultavarantoja, mutta tekee tämän tavalla, joka ei selvästi ole tähdätty markkinahäiriöiden aiheuttamiseen.

Tämä on linjassa sen kanssa, että samaan aikaan muut suuret taloudet lisäävät Yhdysvaltain velkakirjojen omistuksiaan, ja kokonaistasolla ulkomaiset sijoitukset Yhdysvaltain velkaan kasvavat.

Yhdysvaltain valtionvelkamarkkina on niin syvä ja likvidi, että yksittäisen, vaikkakin merkittävän, omistajan asteittainen vetäytyminen voidaan sulattaa ilman näkyvää rakenteellista kriisiä.

Kiinan reserveissä nähtävä liike kertoo kahdesta samanaikaisesta todellisuudesta.

Yhtäältä Yhdysvaltain valtionvelka säilyttää asemansa globaalina turvasatamana, johon rahaa virtaa lisää Kiinan myynneistä huolimatta. Toisaalta Kiina pyrkii järjestelmällisesti rakentamaan vaihtoehtoja dollarikeskeiselle rahoitusjärjestelmälle ja pienentämään haavoittuvuuttaan mahdollisten pakotteiden tai finanssijärjestelmän häiriöiden varalta.

Kullan rooli tässä kuviossa on käytännöllinen. Se tarjoaa keskuspankille varannon, joka ei ole yksittäisen valtion velkasitoumus ja jota käydään kauppaa globaalisti ilman vastapuoliriskin keskittymistä.