Sirujätti teki sen taas. Nvidia julkaisi keskiviikkona neljännen vuosineljänneksen tuloksensa, jotka ylittivät Wall Streetin odotukset kaikilla keskeisillä mittareilla.

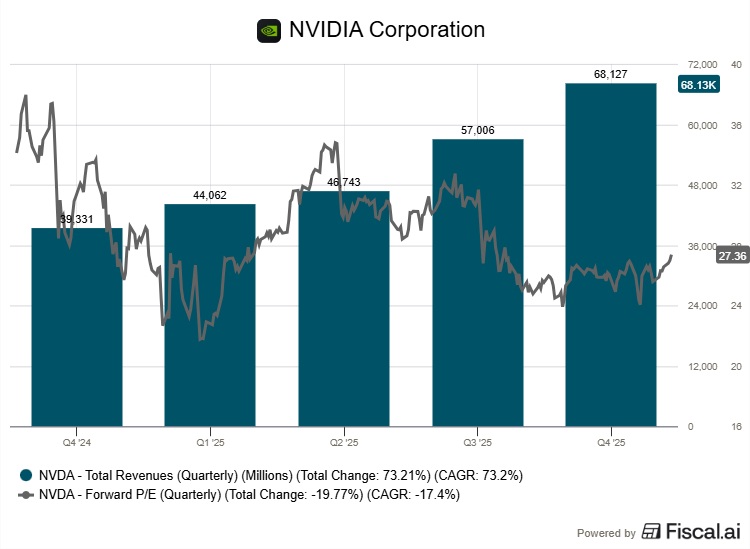

Liikevaihto nousi 68,1 miljardiin dollariin eli 73 prosenttia vuodentakaisesta, mikä on noin kolme miljardia dollaria yhtiön omaa ohjeistusta enemmän. Datakeskusliiketoiminta tuotti tästä valtaosan, 62,3 miljardia dollaria.

Oikaistu osakekohtainen tulos oli 1,62 dollaria, kun analyytikkokonsensus oli 1,53 dollaria.

Tulosraportin varsinainen uutinen piili kuitenkin ohjeistuksessa. Nvidia arvioi ensimmäisen vuosineljänneksen liikevaihdoksi 76,4–79,6 miljardia dollaria, kun Wall Streetin keskiarvoarvio oli 72,8 miljardia. Markkinat reagoivat tulosraporttiin nostamalla osaketta jälkimarkkinakaupankäynnissä.

GAAP-bruttokate palautui 75 prosenttiin edellisen neljänneksen 73,4 prosentista. Yhtiö oli itse ohjestanut 74,8 prosenttia, joten ylitys oli selvä myös kannattavuudessa. Koko tilikauden liikevaihto päätyi 215,9 miljardiin dollariin, 65 prosenttia edellisvuotta enemmän.

Mutta tuloslukuja enemmän huomiota herätti se, mitä toimitusjohtaja Jensen Huang halusi sanoa ohjelmistoalasta.

Tekoäly ei syö ohjelmistoja, se ruokkii niitä

Huang syytti uutistoimisto CNBC:n haastattelussa Wall Streetiä siitä, että sijoittajat ovat arvioineet tekoälyn uhkaa ohjelmistoyhtiöille perusteellisesti väärin. Hänen mukaansa yritysohjelmistoalustat edustavat noin tuhannen miljardin dollarin markkinaa, jota tekoäly tulee vauhdittamaan eikä suinkaan korvaamaan.

Konkreettisiksi esimerkeiksi hän nimesi ServiceNow’n, Snowflaken, SAP:n ja Oraclen – yhtiöt, joita tekoälyagentit tulevat ”mullistamaan”.

Agenttien rooli olisi istua näiden alustojen päällä ja madaltaa niiden käyttökynnystä. Järjestelmät, jotka aiemmin vaativat erikoisasiantuntijoita, muuttuisivat älykkäiden agenttien kautta laajemmin saavutettaviksi.

Viesti ei ole uusi. Helmikuun alussa Huang kuvaili Ciscon tekoälyhuippukokouksessa ajatusta tekoälystä ohjelmistojen korvaajana ”maailman epäloogisimmaksi asiaksi”. Tuolloin hän nosti nimeltä esiin myös Cadencen ja Synopsysin yhtiöinä, jotka ovat hyvissä asemissa integroimaan tekoälyä ekosysteemeihinsä.

Neljännen neljänneksen tulosluvut tukevat väitettä. Kun Nvidia raportoi ennätyksellistä kasvua juuri datakeskusliiketoiminnassa, se paljastaa jotain olennaista yritysten tekoälyinvestoinneista. Jos yritykset rakentavat infrastruktuuria tätä tahtia, ne tekevät sen olemassa olevien ohjelmistoalustojen päälle – eivät tyhjästä.

Biljoonan dollarin myyntiaalto

Huangin puheenvuorot eivät syntyneet tyhjiössä. Ohjelmistosektori oli kokenut rajun kurssilaskun sen jälkeen, kun Anthropic esitteli tammikuun lopussa Claude Cowork -tekoälytyökalunsa.

Agenttisen tekoälyn pelättiin nakertavan perinteisten SaaS-yhtiöiden liiketoimintamalleja, ja paniikki levisi nopeasti.

Myyntiaalto pyyhki ohjelmisto- ja palveluosakkeista noin biljoonan dollarin markkina-arvon muutamassa päivässä. ETF-rahasto iShares Expanded Tech-Software Sector -ETF oli vuoden 2026 alussa pudonnut yli 25 prosenttia.

Sijoittajien hermoilu alkoi laantua helmikuun 24. päivänä, kun Anthropic päivitti Claude Coworkin integroitumaan vakiintuneisiin yrityssovelluksiin kuten Salesforcen omistamaan Slackiin, Intuitiin ja Googlen Gmailiin.

Päivitys tuki käsitystä, jonka mukaan tekoäly täydentää alustoja sen sijaan, että se syrjäyttäisi ne.

JPMorganin ja Goldman Sachsin analyytikot olivat jo aiemmin arvioineet myyntiaallon menneen liian pitkälle. Goldman Sachsin toimitusjohtaja David Solomon kuvaili kurssilaskua liian laajaksi.

Tulosjulkistuksen näyttämöllä Huang ankkuroi saman viestin konkreettisiin lukuihin. Yritysohjelmistot eivät ole tekoälyn uhri vaan sen jakelukanava.

Mitä sijoittajat jättävät huomiotta?

Huomio kannattaa kiinnittää ohjeistukseen. Ensimmäisen vuosineljänneksen liikevaihtohaarukan keskipiste on noin 78 miljardia dollaria, ja se tarkoittaisi edelleen ripeää kasvua jo massiiviselta pohjalta. Yritysasiakkaiden tekoälyinvestoinnit eivät siis näytä hidastuvan, vaikka osakemarkkinoilla on spekuloitu kysynnän tasaantumisesta.

Bruttokatteiden palautuminen 75 prosenttiin osoittaa, ettei Nvidia joudu tinkimään hinnoitteluvoimastaan kilpailun kiristyessä. Kilpailijat AMD:stä omiin siruihin panostaviin hyperskaalaajiin pyrkivät kaventamaan etumatkaa, mutta ainakin toistaiseksi marginaalit kestävät.

Tosin Huangin viesti ohjelmistoyhtiöistä ansaitsee myös kriittisen tarkastelun. Nvidia hyötyy suoraan siitä, että yritysohjelmistoalustat säilyttävät asemansa, sillä ne kaikki tarvitsevat laskentakapasiteettia tekoälytoimintojensa pyörittämiseen. Puolustuspuhe ei ole pelkkää altruismia.

Ohjelmistosektorin kurssilasku ja sitä seurannut osittainen palautuminen viittaavat siihen, että markkinat hakevat vielä tekoälymullistuksen oikeaa hinnoittelua.

Nvidian tulosluvut vahvistavat ainakin sen, ettei tekoälyinfrastruktuurin kysyntä ole laantumassa. Avoin kysymys on se, kuinka suuri siivu investoinneista päätyy lopulta ohjelmistoyhtiöiden liikevaihdoksi.