Hiihtolomat lähestyvät. Omistamalla tunnetuimpien keskusten taustalla olevia yhtiöitä, osakesijoittaja voi suunnata laskettelemaan omaan hiihtokeskukseen.

Sijoittaja voi katsoa laskettelukeskusta paikallisena monopolina. Uutta vuorta ei voi rakentaa eikä vanhaa voi siirtää. Esimerkiksi Yhdysvalloissa ei ole avattu uutta hiihtokeskusta neljään vuosikymmeneen. Mahdollinen ilmastonmuutos voi vähentää lasketteluun sopivia päiviä. Euroopassa monet liian matalalla sijaitsevat keskukset ovat lopettaneet tai lopettamassa toiminnan.

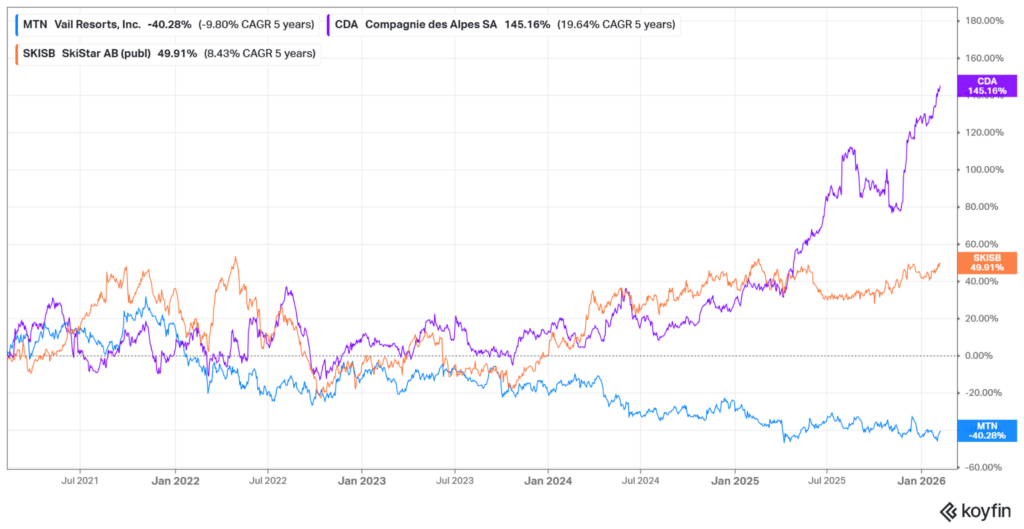

Kolmen hiihtokeskuksia operoivan yhtiön osakekurssit ovat kulkeneet kolmeen eri suuntaan. Ranskalainen Compagnie des Alpes on nakuttanut ennätyksiä viime vuodet. Kurssinoususta huolimatta osakkeen eteenpäin katsovat kertoimet ovat alhaisimmat. Ruotsalainen SkiStar on ollut tasaisen vakaa kasvaja. Amerikkalainen Vail Resorts on puolestaan eräällä tapaa käännetarina, jonka taustalla on holtiton pääoman allokointi, ja se näkyy osakekurssissa.

Ranskan Alppien huippukohteet

Compagnie des Alpes (CDA) on nimi kymmenen ranskalaisen alppikeskuksen taustalla. Pitkäaikaisten sopimusten turvin se operoi tunnettuja kohteita kuten Val d’Isère, Tignes ja La Plagne. Sillä on lisäksi vähemmistöosuuksia useista keskuksista esimerkiksi kuuluisasta Chamonix’sta.

Hiihtokeskusten lisäksi Compagnie des Alpes pyörittää noin tusinaa huvipuistoa Keski-Euroopassa. Niiden tuoma liikevaihto on itse asiassa hiihtokeskuksia suurempi. Arvaamattomat lumiolosuhteet saivat yhtiön hajauttamaan liiketoimintaansa myös kesäsesonkiin. Vuodesta 2002 se on kasvattanut huvipuistoliiketoimintaa ostamalla uusia kohteita usein vaikeuksissa olevilta myyjiltä.

Vuonna 2024 Compagnie des Alpes osti Urban Groupin, jolla on nelisenkymmentä sisäjalkapalloon ja padeliin keskittynyttä urheilukeskusta. Yritysostoista huolimatta CDA:lla on konservatiivinen tase. Sen nettovelka on suuruudeltaan vain 1,7-kertainen suhteessa käyttökatteeseen.

Viimeisellä tilikaudella CDA:n liikevaihto kasvoi liki 13 prosenttia 1,4 miljardiin euroon. Vierailut hiihtokeskuksissa kasvoivat kolmatta vuotta perätysten ja huvipuistot tekivät uusia kävijäennätyksiä. Sen Parc Astérix huvipuistossa kävi noin 3 miljoonaa ihmistä, kun Linnanmäen vuotuiset kävijämäärät yltävät noin miljoonaan. CDA:n käyttökate ja nettotulos kasvoivat molemmat noin 16 prosenttia. Yhtiön liikevaihto jatkoi kaksinumeroista kasvua myös tuoreimman tilikauden ensimmäisellä vuosineljänneksellä.

Compagnie des Alpesin suurin omistaja on Ranskan valtio noin 43 prosentin osuudella. CDA:n keskeinen liiketoiminnallinen riski liittyy hiihtokeskusten operointiin liittyviin sopimuksiin, jotka se solmii kuntien kanssa. Yhden merkittävän sopimuksen menettäminen aiheuttaisi merkittävän tulonmenetyksen. Viime vuonna se kilpaili maailman vierailluimman laskettelukeskuksen, La Plagnen 25-vuotisen sopimuksen uusimisesta amerikkalaisen Vail Resortsia vastaan, ja voitti.

Yhdysvaltain legendaarisimmat rinteet

Vail Resorts (MTN) operoi yli neljää kymmentä hiihtokeskusta Pohjois-Amerikassa ja Euroopassa. Yhtiön hiihtokeskusvalikoimaan kuuluvat muun muassa Whistler, Vail Mountain ja Park City Mountain. Sen vuotuinen liikevaihto on noin kolme miljardia dollaria. Vail Resorts on maailman suurin hiihtokeskusoperaattori.

Yhtiön myyntistrategia nojaa niin sanottuun Epic Passiin. Se on markkinointinimi kausilipuille sekä lyhyemille etukäteen myydyille hissilipuille. Hissilipputuloista yhtiö kerää lähes 65 prosenttia etukäteen vähentäen lumitilanteeseen liittyvää riskiä Vail Resorts tavoittelee kasvua hiihto-opetuksesta sekä välinevuokrauksesta, jotka tuovat tällä hetkellä yli 400 miljoonaa dollaria liikevaihtoa.

Vail Resortsin osake näyttää pintapuolisesti katsottuna houkuttelevalta: tunnetut laskettelukeskukset, korkea osinko ja historiallisesti alhainen kurssitaso. Viimeiselle on kuitenkin selkeä syy. Vail Resortsin yritysjohto on kohdellut yhtiön liiketoimintaa ja tasetta kaltoin. Se on ottanut velkaa osingonmaksuun ja osakkeiden takaisinostoihin. Samalla yhtiö on investoinut verrattain vähän laskettelukeskusten ylläpitoon ja kehittämiseen.

Yhtiön liiketoiminnan kassavirta oli 588 miljoonaa dollaria viimeisen kahdentoista kuukauden aikana. Siitä kului 325 miljoonaa osinkoihin ja 256 miljoonaa dollaria takaisinostoihin eli yhteensä 581 miljoonaa dollaria. Investointeihin Vail Resorts käytti 236 miljoonaa dollaria.

Yhtiö on ottanut useita vuosia lisää velkaa rahoittaakseen niin investoinnit kuin pääoman palautukset osakkeenomistajille. Samalla poistot ovat ovat olleet pitkään investointeja suuremmat, mikä voi kieliä siitä, että yhtiölle syntyy investointivelkaa. Viime vuonna Vail Resorts vaihtoi toimitusjohtajaa. Sauvoihin tarttui yhtiön pitkäaikainen entinen toimitusjohtaja, joka saneerasi ja kasvatti yhtiön nykymuotoonsa.

Tänä vuonna yhtiön liiketoimintaa on haitannut huono lumitilanne. Analyytikot ennustavat Vail Resortsin liikevaihdon pysyvän paikoillaan ja tuloksen laskevan kymmenen prosenttia. Osakekurssin suunnan määrännee uusvanhan toimitusjohtajan päätökset pääoman allokaation suhteen sekä luonnollisesti liiketoiminnan kehitys. Sijoittajat voivat jopa huojentua, jos yhtiö lakkaa velkaantumasta leikkaamalla osinkoa tai takaisinostoja.

Pohjoismaiden ykkönen

Lähempää Suomea löytyvät Ruotsin ja Norjan rinteet. SkiStar tunnetaan useista laskettelukeskuksista kuten esimerkiksi Sälen ja Åre sekä Hemsedal ja Trysil. Esimerkiksi Åressa rinnekilometrejä on yli 190, kun Levin vastaava luku on 40 kilometriä. Yhtiö on ollut listattuna Tukholman pörssissä jo vuodesta 1994 ensin nimellä Lindvallen i Sälen.

SkiStar operoi hiihtokeskuksia, välinevuokrausta ja hiihto-opetusta. Lisäksi se kehittää ja omistaa kiinteistöjä hiihtokeskusten yhteydessä sekä tarjoaa majoituspalveluita. Kiinteistökaupat sotkevat ajoittain yhtiön taloudellisia lukuja suuntaan taikka toiseen. SkiStarilla on kohtuullisesti velkaa, 1,6-kertaa suhteessa käyttökatteeseen, joten sillä on varaa kehittää keskuksiaan myös jatkossa.

Viime lokakuussa päättyneellä tilikaudella SkiStarin liikevaihto kasvoi 3,3 prosenttia noin 430 miljoonaan eurooon. Se ylsi lähes 17 prosentin liikevoittomarginaaliin, vain prosenttiyksikön päähän taloudellisesta tavoitteestaan. SkiStar on kasvanut tasaisesti ja kannattavasti viimeisen vuosikymmenen. Sen liikevaihto ja osakekohtainen tulos ovat kasvaneet keskimäärin lähes kymmenen prosentin vuosivauhtia.

SkiStarin suurin omistaja on yhä sen perustajan perhe, Paulssonit, jolla on määräysvalta yhtiöstä. Jos sijoittaja omistaa yli 200 SkiStarin osaketta, voi saada 15 prosentin alennuksen hissilipuista ja monista palveluista.

| Yhtiö | CDA | Vail Resorts | SkiStar |

| P/E NTM | 10,8 | 21,1 | 18,4 |

| EV/S NTM | 1,9 | 2,7 | 3,3 |

| EV/EBITDA NTM | 6,2 | 9,7 | 10,7 |

| Osinkotuotto | 4 % | 6,3 % | 1,7 % |

Lue lisää: Hiihtoindeksi paljastaa: nämä suositut hiihtokeskukset ovat edullisimpia