Sukulaiseni lähetti viime viikolla viestiä ja kysyi, mihin nyt kannattaa sijoittaa. Hän oli kysynyt tekoälyltä, mutta halusi kysyä ihmiseltäkin.

No, katsotaan miten asiaa voisi lähestyä.

Tekoälyn vastaus vaikutti sinänsä fiksulta. Se oli ehdottanut, että johonkin maailman indeksiin kannattaisi sijoittaa.

”Esimerkkejä: MSCI World:iä seuraava rahasto, FTSE All-World:iä seuraava rahasto

- Saat hajautuksen ympäri maailmaa

- Historiallinen tuotto noin 7-10 prosenttia vuodessa pitkällä aikavälillä

- Ei vaadi aktiivista hoitamista

Tämä on fiksu valinta, jos et halua miettiä asiaa jatkuvasti.”

Minua kiinnostaa aina, miten rahastot tai indeksit rakentuvat, eli mitä osakkeita tai arvopapereita ne omistavat tai sisältävät.

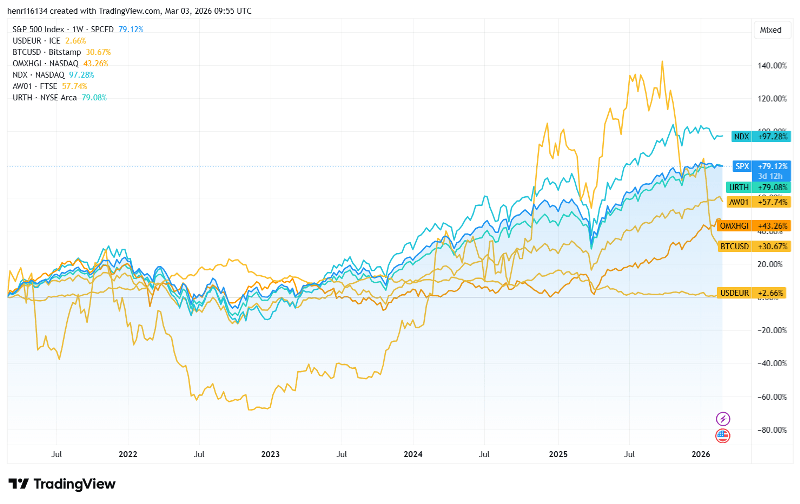

Indeksejä ylläpitävä MSCI kertoo kotisivuillaan, että MSCI World -indeksi kattaa noin 85 prosenttia vapaasti vaihdettavien osakkeiden markkina-arvosta länsimaissa. Indeksi kuvaa suurten ja keskisuurten yhtiöiden kurssikehitystä.

Indeksi käsittää yli 1 300 osaketta, markkina-arvoltaan 85 biljoonaa dollaria. Yhtiöiden markkina-arvo vaihtelee välillä 2,0 miljardia ja 4,3 biljoonaa dollaria. Kuvaajassa tätä indeksiä kuvaa iShares MSCI World ETF (URTH).

FTSE All-World on samantyyppinen indeksi ja se seuraa yhdeksällä alueella maailmassa 4 200 osaketta, joiden markkina-arvo on noin 80 biljoonaa dollaria, painavimpina osakkeina amerikkalaiset teknojätit.

Kuvaajassa Helsingin pörssin indeksi sisältää osingot, koska osinko on täällä merkittävä tuoton lähde. Kun MSCI Worldin kehitystä seuraavan ETF-rahaston tunnus kuvaajassa on URTH, vastaavasti FTSE All World -indeksin tunnus on AW01. Tuottoero näiden kahden välillä saattaa johtua osinkojen käsittelystä vaikuttaen vertailukelpoisuuteen.

Indeksit on pääsääntöisesti noteerattu Yhdysvaltain dollareissa lukuun ottamassa Suomen indeksiä, joka on euroissa. Dollari on vahvistunut viiden vuoden aikana vain lievästi, alle kolme prosenttia, euroa vasten. Kullan hinta on viidessä vuodessa kohonnut dollareissa yli 200 prosenttia.

Osake on pala yritystä

Kun tuottoja eri omaisuuslajien välillä pohtii, on hyvä muistaa, että osakkeiden ja osakeindeksien luonne poikkeaa Bitcoinista ja kullasta. Kaksi viime mainittua on omaisuuseriä, jotka eivät tee liiketoimintaa tai maksa osinkoa. Niiden arvonkehitys on siksi spekulatiivisempaa, eikä arvoa pysty määrittämään liiketoiminnan tuottojen kautta.

Yrityksissä markkina-arvo voidaan lyhyesti sanottuna määrittää arvioimalla yrityksen tulevien vuosien voitot, diskonttaamalla ne nykyhetkeen ja laskelmalla nämä nykyarvoistetut voitot yhteen. Jos näin saatu arvo on pörssiarvoa arvoa korkeampi, osake saattaa olla ostamisen väärti – ja päinvastoin.

Kotimaan pörssikiri jatkunut

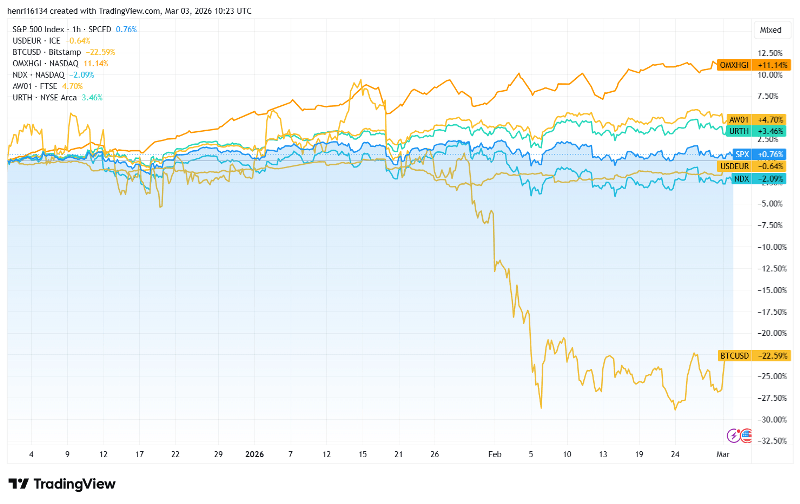

Alla oleva kuvaaja kertoo, että Helsingin pörssi on tuottanut viimeisen kolmen kuukauden aikana noin 11 prosenttia – riippumatta siitä, käytetäänkö osingon mukaan lukevaa vai pois sulkevaa indeksiä.

Isojen yhtiöiden arvon kehitys, mukaan lukien isot konepajat, on ollut vahvaa. Taustalla on hyvin kehittynyt liiketoiminta. Esimerkiksi Nokia hyötyy isona teknologiayhtiönä kansainvälisestä tekoälybuumista investointeineen.

Markkina-arvoltaan isoimpia kotimaisia yhtiöitä ovat Nordea, Nokia, Kone, Sampo, Wärtsilä, Fortum ja Neste.

USA:n hyökkäys Iraniin aiheuttaa myyntipainetta

Liiketoimintaa eli osakkeita omistavan on hyvä muistaa, että osakkeiden hintamuutokset perustuvat lyhyellä aikavälillä niiden kysynnän ja tarjonnan muutoksiin. Yhdysvaltain ja Israelin hyökkäys Iraniin 28.2.2026 alkaen on aiheuttanut ymmärrettävästi epävarmuutta.

Lyhyellä aikavälillä osa sijoittajista haluaa pienentää riskiä ja myydä osakkeita. Tyypillisesti korkosijoitusten arvo muuttuu vähemmän, koska niiden tuotto- ja takaisinmaksuelementit ovat kiinteämpiä ja ennalta määritellympiä kuin osakkeiden.

Pidemmällä aikavälillä osakkeiden nykyistä arvonlaskua voidaan perustella sillä, että yritysten energia- ja logistiikkakustannukset voivat kohota ja siksi voitot laskea.

Raakaöljyn hinta oli tammikuun alkupuolella 55-60 dollaria barrelilta. Sen jälkeen se lähti melko yhtenäiseen nousuun ollen viime perjantaina ennen hyökkäystä 67 dollaria ja tällä hetkellä 78 dollaria. Barreli on tilavuusmitta ja vastaa 159 litraa.

Kohoavat energiakustannukset voivat vaikuttaa myös yleiseen hintatasoon rahtikustannusten noustessa. Yleisen hintatason kohoamisen eli inflaation katsotaan vaikuttavan talouskasvua hidastavasti.

Ostajan markkinat

Kuten kuvaajista edellä näkee, osakemarkkinoilla on ollut todella suotuisat ajat viimeiset viisi vuotta. Kansainvälinen hyvä veto erityisesti Yhdysvalloissa on pitkälti juontunut isojen teknologia- ja alustatalouden yhtiöiden voimakkaasta, kannattavasta kasvusta, esimerkkeinä Alphabet, Amazon, Apple, Meta, Microsoft ja Nvidia.

Mainitut yritykset ovat samalla esimerkkejä yhtiöistä, jotka hinnoitellaan tulokseen nähden tavallisia suuryhtiöitä korkeammalle. Epävarmuuden lisääntyessä kasvuyhtiöt ottavat tyypillisesti osumaa enemmän.

Silti melkeinpä ajasta riippumatta on hyvä suosia salkussa useiden eri alojen hyvän markkina-aseman yhtiöitä, ovatpa ne sitten aivan maailman johtavia tai esimerkiksi Suomesta käsin toimivia kansainvälisiä yhtiöitä.

Ostajalla on silloin parempi markkinasää, kun maailmantaloudessa ja geopolitiikassa on pilvistä. Itse en lähtisi hötkyilemään mihinkään suuntaan.

Nykytilanteesta tekee erityisen se, että useimmat mainituista jättiyhtiöistä sijoittavat valtavia summia investointeihin, kuten datakeskusten rakentamiseen. Lyhyellä aikavälillä investointibuumista hyötyvät todennäköisesti monet yhtiöt, kuten rakentajat, jäähdyttäjät, siruvalmistajat, energiantuottajat ja energiaratkaisujen tarjoajat.

Riskinä monien korkeasti hinnoiteltujen yhtiöiden kohdalla on samalla se, että kasvua ei riitä kaikille ja pörssikursseihin ladatut odotukset voivat olla ylimitoitettuja.

AI sekoittaa pakkaa

Osaketutkimusyhtiö Inderesin yhteisötiimin Iikka Numminen haastatteli viime viikolla menestynyttä salkunhoitajaa Pasi Haviaa, joka alkaa hoitaa UB Megatrendit –erikoissijoitusrahastoa. Hän työskenteli aiemmin 12 vuotta Helsinki Capital Partnersilla ja on nyt siirtynyt United Bankersille. Havia tavoittelee rahastoonsa 60 prosentin painoa digitalisaatio- ja tekoälyosakkeille.

Numminen teki huomionarvoisen vertailun liittyen jättiyhtiöiden investointeihin, videolla kohdassa 41 minuuttia.

Haastattelu on mielenkiintoinen ja sisältää paljon havaintoja eri megatrendeistä hyötyvistä ulkomaisista yhtiöistä. Numminen kysyy Havialta, voidaanko näin isoille investoinneille tehdä rahaa tulevaisuudessa.

Havia vastaa, että melkeinpä kaikki isoimmista teknologiayhtiöistä ovat investointikilpailuun lähteneet. Herrat pohtivat, että Apple ei ole tähän kelkkaan lähtenyt. Havia lohkaisee Applesta:

”Mennään sitten hattu kourassa Alphabetin toimistolle, että voisiko tuota Geminin teknologiaa käyttää? Nyt se sitten sataa jollain tapaa Alphabetin laariin.”

Amerikkalaiset teknologiajätit eli niin sanotut hyperskaalaajat ovat investoimassa tänä vuonna arvioiden mukaan jopa 600-700 miljardia dollaria tekoälyinfrastruktuuriin, kuten datakeskuksiin, siruihin ja palvelimiin. Määrä on kaksinkertaistumassa vuodesta 2025, ellei matkaan tule mutkia, kuten mahdolliset Iranin hyökkäyksen vaikutukset.

Kuriositeettina todettakoon, että Amazonin nettovoitto vuonna 2025 oli 78 miljardia dollaria, eli investointiaste voittoon nähden on tänä vuonna massiiviset 156 prosenttia. Tämä kertoo riskistä.

Uusi finanssikriisi ovella?

Investointitasot ovat historiallisia suhteessa maailman menestyneimpien yhtiöiden kassavirtaan. Toteutuessaan ne ovat omiaan piristämään talouskasvua, mutta pudotukset voivat olla kovia niin yksittäisten yhtiöiden pörssikursseissa kuin aikanaan talouskasvun hidastumisessa.

Kaikki voi päättyä jopa uuteen finanssikriisiin, jos tekoäly eli AI (artificial intelligence) tehostaa työntekoa niin, että se aiheuttaa massatyöttömyyttä ja siten ihmisten maksukyvyn rapautumista.

Inderesin yhteisönrakentaja Verneri Pulkkinen avaa tuoreella videolla 3.3.2026 pienen tutkimus- ja varainhoitoyhtiö Citrinin raporttia. Se ennustaa vuodelle 2028 globaalia älykkyyskriisiä. Samalla Pulkkinen muistuttaa tämän epätodennäköisen skenaarion useista epävarmuustekijöistä.

Toisenlaisissa ennustuksissa massiivisten investointien nähdään aiheuttavan erilaisia pullonkauloja raaka-aineisiin, komponentteihin ja energian hintaan.

Eräs kokenut kotimainen yksityissijoittaja näkee, että kuluttajien sähkö saattaa nousta 30-40 sentin tasolle per kilowattitunti, kun datakeskuksille priorisoidaan halpa sähkö.

Nähdäkseni – olematta teknologiatuntija – tekoälyinvestoinnit ja -kehitys tulevat vaikuttamaan eniten tietointensiivisiin aloihin ja -työpaikkoihin, niin sanottuihin valkokaulustyöläisiin. Tekoäly ei kuitenkaan korvaa ihmisten välistä kommunikaatiota ja palavereja, joita Pulkkisenkin mukaan usein esimerkiksi isot IT-projektit ovat.

Valmistava teollisuus, logistiikka ja rakentaminen tuskin kokevat lyhyellä aikavälillä dramaattisia muutoksia työvoiman tarpeessa.

Energian merkitys kasvaa

Sijoittajalle tekoälyinvestointibuumi tarjonnee niin tuottoja kuin tappioita. Kun yksittäiseen yhtiöön on ladattu paljon odotuksia, niiden romuttuessa kyyti voi olla pörssissä todella kylmää. Tämä on nähty esimerkiksi ohjelmistoyhtiö Qt:n kohdalla Suomessa.

Siksi jutun alussa tekoälyn antamat – tai oikeammin ihmisten tekemistä sisällöistä koostamat – vinkit salkunrakennukseen ovat mielestäni ihan hyviä esimerkiksi kuukausisijoittajalle. Kriisit kuten sodat ovat ikäviä, mutta tarjoavat usein ostomahdollisuuksia. Pitkittyvät ja laajentuvat kriisit voivat olla seurauksiltaan arvaamattomia.

Nyt käynnissä oleva Iran-konflikti poikkeaa useista viime vuosikymmenien kriiseistä siinä, että öljyn ja kaasun hinta ja saatavuus voivat näytellä talouden kehityksessä isoa roolia.

Kotimaassa isoja energiantuottajia ovat sähköyhtiö Fortum ja öljynjalostaja Neste. Niiden kurssit ovat kehittyneet viime päivinä muuta pörssiä paremmin.

—

Kirjoitus ei sisällä sijoitussuosituksia.