Lähi-idän sota on muuttanut sijoitusympäristöä dramaattisesti. Taistelut ovat keskeyttäneet meriliikenteen Hormuzsalmessa, joka on keskeinen reitti noin viidennekselle maailman öljy- ja nesteytetyn maakaasun toimituksista.

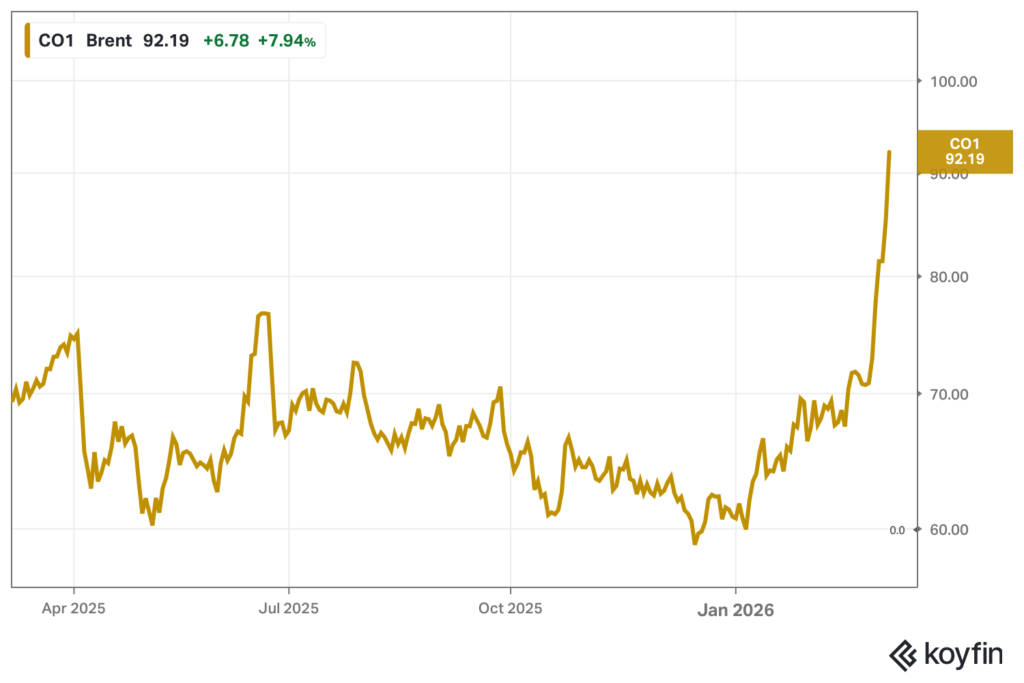

Brent-raakaöljy nousi perjantaina yli 90 dollariin barrelilta, kun se ennen sodan alkamista oli vielä noin 70 dollaria. Hinnan raju nousu on herättänyt markkinoilla inflaatiopelot.

Yhdysvaltain joukkolainamarkkinoilla kysyntä on siirtynyt selvästi inflaatiosuojattuihin arvopapereihin. Sijoittajat ovat rynnineet niin sanottuihin TIPS-valtionlainoihin (Treasury Inflation-Protected Securities) sekä inflaatioswappeihin, joissa tuotot on sidottu kuluttajahintaindeksiin.

Yhdysvaltain viiden vuoden TIPS-valtionlainojen tuotto on noussut maltillisemmin kuin tavallisten nimellistuottoisten valtionlainojen. Viiden vuoden valtionlainan tuotto on noin 3,72 prosenttia, kun inflaatiosuojattujen vastaava tuotto on 1,09 prosenttia. Näiden kahden välinen ero, niin kutsuttu breakeven-inflaatioaste, on noussut lähes vuoden korkeimmalle tasolle.

Breakeven-inflaatio toimii markkinoiden ennusteena siitä, missä inflaatio tulee olemaan seuraavan viiden vuoden aikana. Mitä korkeampi luku, sitä enemmän sijoittajat odottavat kuluttajahintojen nousevan.

Energiahinnat siirtyvät nopeasti pumpulle

Jon Hill, Barclays Capitalin Yhdysvaltain inflaatiostrategian johtaja, pitää TIPS-lainoja erityisen houkuttelevina nykyisessä tilanteessa. Hänen mukaansa tuotteen kassavirrat kasvavat suoraan CPI-inflaation mukana, ja energiahintojen nousu näkyy väistämättä bensiinihinnoissa ja sitä kautta kuluttajahintaindeksissä.

Bensiinin vähittäishinnan nousu Yhdysvalloissa on jo konkreettinen. Kansallinen keskihinta kallistui maaliskuun 5. päivänä noin 3,32 dollariin gallonalta, kun se maaliskuun ensimmäisenä päivänä oli vielä alle kolme dollaria. Bensiinin osuus tammikuun kuluttajahintaindeksistä oli 2,9 prosenttia.

Omair Sharif, Inflation Insights LLC:n toimitusjohtaja, muistuttaa, että lyhyen aikavälin inflaatio-odotukset kuluttajien keskuudessa ovat hyvin herkkiä bensiinin hintavaihteluille. Tankkaushinnat ovat arjessa näkyviä lukuja, joita seurataan viikottain. Sharif viittaa Venäjän Ukrainan-hyökkäykseen vuonna 2022 esimerkkinä siitä, kuinka nopeat energiahintojen muutokset voivat heijastua myös pidemmän aikavälin odotuksiin.

Perjantain työmarkkinadata hämmensi sijoittajia entisestään

Samaan aikaan kun öljy kallistui, perjantain talousuutiset toivat lisää epävarmuutta. Yhdysvaltain Bureau of Labor Statistics julkaisi helmikuun työmarkkinaraportin, joka yllätti ekonomistit: talous menetti yhteensä 92 000 työpaikkaa, kun konsensusennuste odotti 50 000–55 000 uuden paikan syntymistä.

Työttömyysaste nousi 4,4 prosenttiin tammikuun 4,3 prosentista. Lisäksi aiempien kuukausien luvut tarkistettiin alaspäin: tammikuun 130 000 uutta paikkaa tarkistettiin 126 000:een ja joulukuun luvut romahtivat 48 000 uuden työpaikan sijaan 17 000 paikan nettomenetykseksi. Kahden kuukauden yhteiskorjaus oli 69 000 paikkaa.

Suurin yksittäinen selittäjä oli terveydenhuoltoalan lakko. Kaiser Permanenten sairaanhoitajat Kaliforniassa ja Havaijilla sekä lääkärit New Yorkissa kävivät työtaisteluun helmikuussa, ja jopa 37 000 terveydenhuoltoalan työntekijää jäi raportoinnin ulkopuolelle. Koska lakko päättyi 23. helmikuuta, luvut kääntyvät todennäköisesti nousuun maaliskuun raportissa.

Teknologia-alalla jatkui rakenteellinen murros. Tekoälyn laajamittainen käyttöönotto on pakottanut yrityksiä karsimaan henkilöstöä: informaatiosektori menetti 11 000 paikkaa. Blockin toimitusjohtaja Jack Dorsey ilmoitti aiemmin viikolla leikkaavansa jopa 40 prosenttia yrityksen henkilöstöstä tekoälyn vuoksi. Liittohallituksen palveluksessa olevien määrä laski 10 000 hengellä presidentti Donald Trumpin käynnistämien säästötoimien seurauksena.

”Ajatus siitä, että työmarkkinat olisivat kääntäneet kulman, räjähtää tämän raportin myötä,” sanoi Samuel Tombs, Pantheon Macroeconomicsin Yhdysvaltain pääekonomisti. Sharif Inflation Insightsista kiteytti tilanteen toteamalla, että markkinat ovat niin heikot, etteivät ne kestä edes 31 000 lääkärin lakkoa – koska muuallakaan ei palkata.

Raportti näkyi välittömästi joukkolainamarkkinoilla: tavallisten Treasuryjen tuotot laskivat perjantaina viikkoon ensimmäistä kertaa – samalla kun öljyfutuurit nousivat korkeimmilleen sitten vuoden 2023.

Fed haarukoiden välissä

Tilanne asettaa Federal Reserven erityisen vaikean valinnan eteen. Inflaatio hidastui tammikuussa 2,4 prosenttiin, mutta Lähi-idän sodan nostama öljyn hinta uhkaa kiihdyttää kuluttajahintojen nousua uudelleen. Samaan aikaan heikko työmarkkinadata viittaisi normaalisti koronlaskunpaineisiin.

Winshore Capital Partnersin toimitusjohtaja Gang Hu selittää, miksi juuri lyhyen maturiteetin TIPS-paperit ovat nyt erityisen suosittuja. Lyhyet paperit hyötyvät kahdesta tekijästä samanaikaisesti: ne tarjoavat suurempia inflaatiokorjattuja korkomaksuja, eikä Fed todennäköisesti nosta korkoja pelkästään öljyshokista aiheutuvan lyhyen inflaatiopiikin vuoksi.

Fedin pääjohtaja Jerome Powell on vihjaillut, ettei korkoja alenneta lähiaikoina kiireellä. Futuurimarkkinoilla odotukset ensimmäisestä koronlaskusta siirtyivät syyskuulle, kun aiemmin niitä odotettiin jo heinäkuussa. Markkinat odottavat nyt alle kahta koronlaskua vuodelle 2026.

JPMorgan Chase & Co.:n Yhdysvaltain inflaatiostrategian johtaja Phoebe White arvioi, että öljyhintojen nousun myötä inflaatioriskien jakauma on siirtynyt selvästi ylöspäin, mikä tukee TIPS-kysyntää entisestään. Hän muistuttaa, että sijoittajien inflaatio-odotukset olivat vielä helmikuussa laskeneet tekoälyyn ja yksityiseen luottoon liittyvien epävarmuuksien takia.

Mikäli Hormuzsalmen sulkeminen jatkuu pitkään, analyytikot arvelevat Brent-raakaöljyn voivan nousta jopa 100 dollariin barrelilta, mikä kiihdyttäisi globaalia inflaatiota noin 0,8 prosenttiyksiköllä.

Pitkien maturiteettien TIPS-paperit ovat sen sijaan selvästi vähemmän kysyttyjä. Korkeat energiakustannukset voivat pitkällä aikavälillä toimia jopa deflaationa, jos talouskasvu hidastuu ja kuluttajien ostovoima muihin tuotteisiin heikkenee.

Sota-ajan taloudelliset seuraukset ulottuvat myös julkiseen talouteen. Sotilasmenojen kasvu yhdistettynä hidastuvaan talouskasvuun uhkaa paisuttaa budjettialijäämää ja pakottaa lisälainanottoon.