Öljymarkkinoilla eletään historiallista poikkeustilaa. Kansainvälinen energiajärjestö IEA on todennut käynnissä olevan häiriön maailman öljymarkkinoiden historian suurimmaksi. Järjestön hätävarastoista vapauttamat 400 miljoonaa tynnyriä eivät ole riittäneet rauhoittamaan hintoja.

Helmikuun 28. päivänä alkanut konflikti on iskenyt suoraan Hormuzinsalmeen, jonka kautta kulkee tavallisesti noin viidennes maailman öljykysynnästä. Salmen liikennevirrat ovat pudonneet noin kymmenesosaan normaalitasosta.

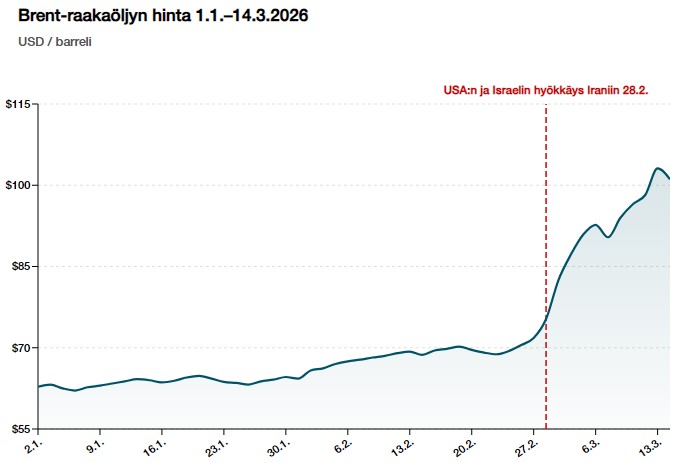

Brent-raakaöljyn hinta on noussut konfliktin aikana yli 44 prosenttia ja yhdysvaltalainen WTI-viitelaatu 47 prosenttia. Nousun nopeus ja laajuus kertovat markkinoiden vakavasta huolesta toimitusvarmuudesta.

Goldman Sachs nosti 12. maaliskuuta Yhdysvaltain taantuman todennäköisyyttä 25 prosenttiin seuraavien 12 kuukauden aikana. Vuoden alussa pankin arvio oli 20 prosenttia. Samalla pankki leikkasi neljännen neljänneksen BKT-kasvuennustettaan 0,3 prosenttiyksikköä.

Goldman Sachsin ääriskenaariossa Brent-raakaöljy nousee 145 dollariin tynnyriltä ja inflaatio kiihtyy viiden prosentin tasolle vuoden 2026 loppuun mennessä. Pankki on myös muuttanut oletustaan Hormuzinsalmen sulun kestosta merkittävästi: aiemman kymmenen päivän sijaan mallissa lasketaan nyt 21 päivän voimakkaasti alentuneilla liikennevirroilla ja 30 päivän palautumisjaksolla.

Toisenlaista kuvaa maalaa BCA Research, jonka arvio on vieläkin synkempi.

Tutkimuslaitos arvioi Yhdysvaltain taantumariskiksi 40 prosenttia ja pitää sekä Euroopan että Japanin taantumaa 50 prosentin todennäköisyydellä mahdollisena.

BCA Researchin mukaan öljyshokki pahentaa jo valmiiksi heikkenevien työmarkkinoiden tilannetta.

Stagflaation haamu palaa

Energian hintojen raju nousu yhdistettynä jo entuudestaan pehmeään talousaineistoon on herättänyt henkiin stagflaation peikon. Termi viittaa tilanteeseen, jossa hinnat nousevat samaan aikaan kun talouskasvu pysähtyy – yhdistelmään, joka vaivasi teollisuusmaita erityisesti 1970-luvulla.

Tunnettu talouskommentaattori Mohamed El-Erian on varoittanut häiriöiden kumulatiivisesta vaikutuksesta, joka hänen mukaansa työntää maailmantalouteen tuoreen stagflaatioaallon.

BCA Researchin nyrkkisääntö auttaa hahmottamaan mittakaavaa. Jokainen kymmenen prosentin nousu öljyn hinnassa leikkaa tyypillisesti maailman talouskasvusta 0,1–0,2 prosenttiyksikköä ja lisää inflaatioon noin 40 korkopistettä. Kun Brent on noussut yli 44 prosenttia, vaikutus on moninkertainen.

Barclays varoitti Brent-raakaöljyn testaavan 120 dollarin tasoa konfliktin pitkittyessä. Pahimmassa tapauksessa hinta voi pankin mukaan nousta 150 dollariin.

Yhdysvaltain energiatietovirasto EIA puolestaan nosti vuoden 2026 Brent-keskihintaennusteensa 79 dollariin aiemmasta 58 dollarista ja odottaa toisen neljänneksen keskihinnan asettuvan noin 91 dollariin.

Keskuspankit ahtaalla

Rahapolitiikassa kriisi on kääntänyt asetelman päälaelleen. Goldman Sachs siirsi odotustaan Yhdysvaltain keskuspankin ensimmäisestä koronlaskusta kesäkuulta syyskuulle. Pankin mukaan öljyshokki tekee kevennyksen perustelemisesta vaikeaa, kun inflaatioriskit kasvavat samanaikaisesti.

Euroopassa muutos on vielä dramaattisempi. Markkinat ovat alkaneet hinnoitella Englannin keskuspankilta mahdollista koronnostoa, vaikka vielä hetki sitten odotuksissa oli vähintään kaksi laskua. Käännös kuvaa hyvin sitä, kuinka nopeasti öljysokki on muuttanut korkopolun näkymiä.

Kaikki ekonomistit eivät kuitenkaan jaa synkintä näkymää. Rosenberg Researchin David Rosenberg argumentoi, että korkea öljyn hinta tuhoaa kysyntää niin tehokkaasti, että inflaatio kääntyy voimakkaaseen laskuun vuoden loppuun mennessä. Kuluttajat vetäytyvät, kulutus supistuu ja talous hidastuu – mikä sinänsä painaa hintoja alas.

Rosenbergin logiikassa on historiallista pohjaa, mutta se edellyttää, että kysynnän tuho ehtii vaikuttaa ennen kuin tarjontashokki ruokkii pysyvämpiä inflaatio-odotuksia.

Toistaiseksi Hormuzinsalmen virrat pysyvät murto-osassa normaalitasosta eikä ratkaisua ole näköpiirissä.

Sijoittajien kannalta olennainen kysymys on nyt se, kumpi realisoituu ensin: kysynnän romahdus vai inflaation juurtuminen. Vastaus ratkaisee pitkälti sen, päätyvätkö keskuspankit leikkaamaan vai kiristämään – ja millaisessa asemassa riskisijoitukset ovat vuoden jälkipuoliskolla.