Latauslaitevalmistajan Kempower raportoi helmikuun alussa tilinpäätöksensä, joka tiivisti jälleen yhtiön ristiriitaiset tunnusluvut. Tilauksia virtasi ennätystahtiin. Liikevaihtoa ei sen sijaan kertynyt odotetulla tavalla, ja operatiivinen tulos jäi selvemmin enemmän tappiolle kuin analyytikot olivat ennakoineet.

Markkinoiden reaktio kertoi, kumpaa puolta sijoittajat painottivat. Osake päätyi tulosjulkistuksen jälkeen laskuun, vaikka tilauskertymä ylitti analyytikkokonsensuksen selvästi. Tulos ja ohjeistus ratkaisivat.

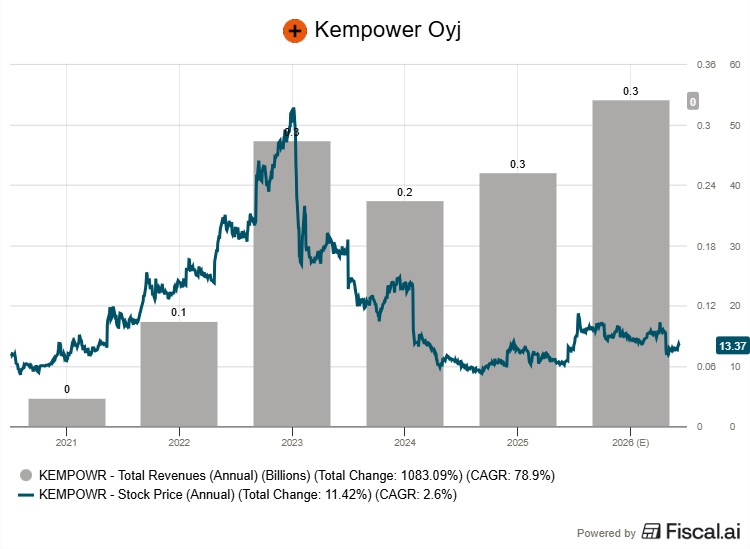

Viimeisen neljänneksen tilauskertymä nousi 95 miljoonaan euroon, mikä tarkoitti 40 prosentin kasvua vertailukaudesta. Analyytikot olivat odottaneet noin 83 miljoonaa euroa. Koko vuoden tilaukset kasvoivat 39 prosenttia 304 miljoonaan euroon, ja tilauskirja paisui vuoden lopussa 141 miljoonaan euroon. Vertailukaudella vastaava luku oli 95 miljoonaa.

Numerot kertovat kasvavasta luottamuksesta asiakkaiden keskuudessa. Ne eivät kuitenkaan näkyneet vielä tuloissa.

Neljännen neljänneksen liikevaihto oli 72 miljoonaa euroa, käytännössä sama kuin vuotta aiemmin. Kasvu jäi 0,2 prosenttiin. Yhtiö selitti olematonta kasvua vertailukauden vaikutuksella ja asiakasprojektien siirtymisellä vuodelle 2026. Analyytikot olivat ennakoineet 75 miljoonan euron liikevaihtoa.

Koko vuoden liikevaihto kasvoi 12 prosenttia 251 miljoonaan euroon, mikä sekin jäi konsensusennusteesta. Kasvuvauhti hidastui siis selvästi vuoden lopulla verrattuna kolmanteen neljännekseen, jolloin liikevaihto oli kasvanut 41 prosenttia.

Mihin kate katosi?

Kannattavuus oli neljännen neljänneksen selvin pettymys. Operatiivinen liiketulos painui 3,6 miljoonaa euroa miinukselle, kun vertailukaudella tulos oli niukasti positiivinen 0,8 miljoonaa. Konsensus oli odottanut 2,5 miljoonan euron positiivista lukua.

Myyntikatemarginaali laski neljä prosenttiyksikköä 45,6 prosenttiin. Vuotta aiemmin vastaava luku oli 49,6 prosenttia. Koko vuoden myyntikate pysyi kohtuullisena 47,6 prosentissa, mutta senkin suunta oli laskeva.

Yhtiö on selittänyt marginaalipainetta tuotemixin muutoksella ja myynnin maantieteellisen jakauman vaikutuksella.

Inderesin analyytikko Pauli Lohen arvion mukaan taustalla on kuitenkin myös tietoinen valinta. Kempower on hinnoitellut aiempaa aggressiivisemmin kasvattaakseen markkinaosuutta Pohjoismaiden ulkopuolella.

Lisäksi vuoden toisen puoliskon vahva tilauskertymä laukaisi noin kolmen miljoonan euron myyntibonukset, joista valtaosa kohdistui viimeiselle neljännekselle. Henkilöstömäärä nousi vuoden aikana 786:sta 825:een.

Koko vuoden operatiivinen liiketulos jäi 12,4 miljoonaa euroa tappiolle. Parannus vuoden 2024 lähes 26,4 miljoonan euron tappiosta on merkittävä, mutta plussalle ei päästy. Osakekohtainen tulos oli -0,22 euroa.

Positiivinen poikkeus oli rahavirta. Liiketoiminnan rahavirta kääntyi koko vuoden tasolla positiiviseksi 3,4 miljoonaan euroon, kun edellisvuonna se oli 23,4 miljoonaa euroa negatiivinen. Yhtiön nettokassavarat olivat vuoden lopussa 43 miljoonaa euroa.

Riittääkö ohjeistus vakuuttamaan?

Vuodelle 2026 Kempower odottaa liikevaihdon kasvavan 10–30 prosenttia, mikä tarkoittaisi 276–327 miljoonan euron liikevaihtoa. Ohjeistus jäi konsensusta varovaisemmaksi. Analyytikot olivat odottaneet noin 36 prosentin kasvua.

Operatiivisen liiketuloksen yhtiö ennakoi paranevan merkittävästi. Kynnys ei sinänsä ole korkea, kun lähtötaso on 12,4 miljoonaa euroa pakkasella.

Toimitusjohtaja Bhasker Kaushal kuvaili näkymiä varovaisen optimistisiksi. Euroopassa osa pitkäaikaisista asiakkaista kasvattaa investointejaan asteittain, mutta Pohjoismaissa investointihalukkuus on maltillista vuosien korkean panostustason jälkeen.

Pohjois-Amerikassa yhtiö näkee tilanteen myönteisenä vahvistuneen markkinaosuuden ansiosta.

Juuri Pohjois-Amerikka tuotti vuoden lopulla yhtiön kiinnostavimman yksittäisen luvun. Alueen tilauskertymä nousi neljännellä neljänneksellä 21,3 miljoonaan euroon ja liikevaihto 8,3 miljoonaan. Molemmat olivat ennätyksiä. Yhtiö kertoi voittaneensa asiakkaikseen yhden maailman suurimmista teknologiayhtiöistä sekä yhdysvaltalaisen latausoperaattori Blink Chargingin.

Onnistuuko skaalautuminen?

Kempowerin kasvustrategian ydin on selvä. Yhtiö hakee volyymikasvua laajentumalla maantieteellisesti ja uusiin asiakassegmentteihin, erityisesti raskaan liikenteen lataukseen. Samalla sen pitäisi saada kiinteät kustannukset skaalautumaan niin, että kannattavuus seuraa liikevaihdon kasvua.

Vuoden toisella puoliskolla käynnistetty kustannusten alentamisohjelma tähtää juuri tähän. Ohjelma kattaa toimitusketjun, tuotesuunnittelun ja kokoonpanon, ja yhtiö lupaa merkittäviä tuloksia jo kuluvana vuonna.

Inderesin Pauli Lohi laski neljännen vuosineljänneksen tulosraportin julkistuksen jälkeen helmikuussa Kempowerin osakkeen tavoitehinnan 15 euroon aiemmasta 17,5 eurosta. Lisää-suositus pysyi ennallaan.

Lohen mukaan markkinaosuuksien kasvattaminen näkyy nyt katteissa, sillä Kempower on hinnoitellut aggressiivisemmin laajentaakseen jalanjälkeään Pohjoismaiden ulkopuolisessa Euroopassa. Inderes ennustaa vuodelle 2026 nyt 24 prosentin liikevaihdon kasvua 312 miljoonaan euroon ja operatiivisen liiketuloksen kääntymistä 11 miljoonaa euroa plussalle.

Olennainen yksityiskohta piilee tilauskirjan rakenteessa. Vaikka tilauskanta kasvoi 141 miljoonaan euroon, siitä vain noin 100 miljoonaa tuloutuu vuonna 2026. Loput siirtyvät vuodelle 2027, mikä selittää ohjeistuksen varovaisuuden. Erityisesti Pohjois-Amerikan tilausten toimitusajat ovat venyneet.

Pidemmällä aikavälillä Inderesin ennustekuva on toiveikkaampi. Vuodelle 2027 analyysitalo odottaa 393 miljoonan euron liikevaihtoa ja 8,8 prosentin operatiivista liiketulosmarginaalia. Tulospohjaisilla arvostuskertoimilla osake alkaa näyttää edulliselta vasta vuodesta 2027 eteenpäin.

Seitsemästä yhtiötä seuraavasta analyytikosta neljä antaa osakkeelle ostosuosituksen, kahden suositus on pidä ja yhden myy. Tavoitehintojen keskiarvo on 15,6 euroa.

Kempower nojaa kolmeen tukijalkaan

Kempowerin kilpailuedun ydin on dynaaminen tehonjako, jota yhtiöo korostanut listautumisesta saakka. Järjestelmässä yksi erillinen teholähde jakaa tehoa useille latauspisteille samanaikaisesti sen mukaan, kuinka paljon kukin ajoneuvo pystyy vastaanottamaan. Latausoperaattorille se tarkoittaa korkeampaa käyttöastetta ja suurempaa sähkön myyntiä samasta investoinnista.

Kun Kempower listautui vuonna 2021, useimmat kilpailijat tarjosivat latureita, joissa teholähde oli integroitu jokaiseen latauspisteeseen erikseen. Kempowerin satelliittipohjainen arkkitehtuuri, jossa erillinen tehokaappi syöttää useita latauspisteitä, oli tuolloin selkeä erottautumistekijä. Se on ollut yksi keskeisistä syistä, miksi yhtiön myyntikatteet ovat pysyneet toimialan parhaimmistossa.

Toinen kilpailuvaltti on modulaarisuus. Asiakas voi laajentaa latauskapasiteettiaan lisäämällä satelliittiyksiköitä olemassa olevaan teholähteeseen sen sijaan, että joutuisi hankkimaan kokonaan uuden järjestelmän. Tämä luo luontaisen uusintaostojen ketjun ja sitoo asiakkaita pitkäksi aikaa Kempowerin ekosysteemiin.

Kolmas jalka on ohjelmisto. Pilvipohjainen ChargEye-latauksenhallintajärjestelmä mahdollistaa latausverkoston etähallinnan, ennakoivan huollon ja energiankäytön optimoinnin. Ohjelmiston roolia yhtiö on pyrkinyt kasvattamaan, sillä se tuo toistuvaa liikevaihtoa laitemyynnin päälle.

Taustalla vaikuttaa emoyhtiö Kemppi Groupin seitsemän vuosikymmenen kokemus tehoelektroniikasta ja DC-virtalähteistä.

Kilpailuedun kestävyydestä on kuitenkin syytä olla kriittinen. Vielä muutama vuosi sitten harvoilla kilpailijoilla oli vastaava hajautettu arkkitehtuuri. Tilanne on muuttunut. Alpitronic esitteli helmikuussa 2025 HYC1000-järjestelmänsä, joka jakaa tehon keskitetystä kaapista jopa kahdeksaan latauspisteeseen dynaamisella tehonjaolla. Myös australialainen Tritium kehittää vastaavaa hajautettua ratkaisua.

Kilpailun kiristyminen vaatii valppautta

Latauslaitevalmistajan keskeinen kilpailuetu on perustunut tuotteiden korkeaan luotettavuuteen ja modulaariseen arkkitehtuuriin. Kenttä ei kuitenkaan pysy paikallaan.

Latausoperaattoreille ohjelmistoja toimittavan Montan tuoreimman luotettavuusrankingin mukaan Kempower on pudonnut viidenneksi, kun se aiemmin hallitsi kärkisijaa. Italialainen kilpailija Alpitronic vei neljä ensimmäistä sijaa. Inderesin arvion mukaan Alpitronicin markkinaosuus Euroopassa on noin kolminkertainen Kempoweriin nähden, mikä selittää lahtelaisten aggressiivisempaa otetta hinnoittelussa.

Kempowerin etumatka kapenee, ja markkinaosuuden kasvattaminen edellyttää jo nyt aggressiivisempaa hinnoittelua, kuten neljännen neljänneksen katetaso osoittaa.

Samaan aikaan yhtiö kuitenkin laajentaa tarjontaansa megawattiluokan lataukseen raskaalle liikenteelle. MCS-latauksessa yhtiö on edelläkävijöitä Pohjoismaissa, ja ensimmäiset asennukset ovat jo käytössä muun muassa Circle K:n asemilla Ruotsissa.

Raskaan liikenteen segmentin Kempower kasvavan merkittäväksi tulovirraksi tulevina vuosina.

Yhtiö toimittaa myös niin sanottua MORE Plugs -ratkaisua, joka mahdollistaa dynaamisen tehonjaon jopa 12 latauspisteeseen. Tuote on siirtynyt pilotointivaiheeseen.

Toukokuussa Oslossa järjestettävältä pääomamarkkinapäivältä odotetaan päivitettyjä taloudellisia tavoitteita. Nykyiset keskipitkän aikavälin tavoitteet ovat kunnianhimoisia. Yhtiö tähtää 750 miljoonan euron liikevaihtoon ja 10–15 prosentin operatiiviseen liiketulosmarginaaliin vuosina 2026–2028. Inderesin mukaan erityisesti kasvutavoitteita saatetaan joutua lykkäämään tai laskemaan latauslaitemarkkinan viime vuosien kehityksen valossa.

Kempowerin hallituksen jäsen Antti Kemppi osti tulosjulkistuksen jälkeen yhtiönsä Kempinvestin kautta lähes kahdella miljoonalla eurolla Kempowerin osakkeita, yhteensä lähes 163 000 kappaletta. Kempin suvun sisäpiirissä nykyhinnoissa nähdään ehkäpä jotain, mitä markkina ei näe.