Vaikka Kiinasta löytyy liuta maailman isoimpia teknologiayrityksiä, on niitä kiinalaisen hankala ostaa. Useat internetin jättiläiset, kuten Alibaba, Baidu, Tencent ja JD.com, ovat listattuna ulkomaille. Niitä voi siis ostaa Yhdysvalloista, muttei Kiinan mantereelta.

Nyt ulkomaille listatut Alibaba ja Tencent ovat karistaneet kotimaan verrokkiensa pölyt jaloistaan. Käytännössä monella Kiinan isoimmilla yrityksillä ei voi käydä kauppaa Kiinassa, koska kiinalaiset yritykset valitsevat markkinapaikakseen mieluummin Yhdysvallat.

Syitä on länsimarkkinoiden hyvä maine, Pekingin tiukat vaatimukset listautumiselle ja yrityksen tuloksentekokyvylle, sekä listautumiseen menevä aika Kiinan markkinoilla. Kiinassa ei myöskään sallita eri äänioikeuden oikeuttavia osakesarjoja. Tämäkin voi muodostua ongelmaksi siinä vaiheessa, kun yrityksen perustajat haluavat pitää äänivallan itsellään.

Ulkomailla listautuneille kiinalaisyrityksille oma ongelmansa ovat myös olleet säädökset ulkomaisten yritysten listautumisesta Kiinaan. Yrityksen osittainen ulkomaalaisomistus on vaikeuttanut listautumista Kiinan kotimarkkinoille.

Nyt Peking on alkanut toimiin pystyäkseen kilpailemaan asetelmaa vastaan. Käytännössä puhutaan talletustodistuksiin perustuvan järjestelmän rakentamisesta ja pyynnöstä, että yritykset listaisivat osakkeensa myös Kiinan mantereella.

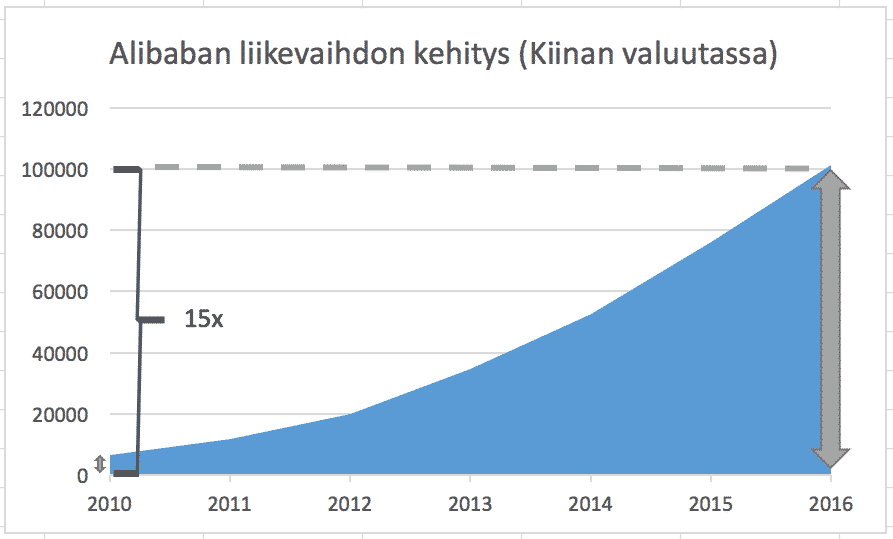

Kiinalaisyritykset ovat olleet kiinnostuneita listautumisesta kotimaassaan. Wall Street Journalin mukaan Alibaba työstää parhaillaan suunnitelmaa listautuakseen Kiinaan. Mikäli lainsäädäntöä muutetaan vauhdilla, voisi listautuminen tapahtua jo kesällä.

Muita Kiinaan palaamisesta kiinnostuneita yrityksiä ovat Baidu, Sogou, NetEase ja 58.com. Kiinan markkina tarjoaisi uuden mahdollisuuden kerätä pääomaa ja voisi tuoda Kiinan markkinoilla operoiville yrityksille myös brändiin lisää arvoa.

Ei pelkkä uutinen vaan mahdollisuus

Suomalaiselle sijoittajalle sijoittaminen Yhdysvalloissa listattuihin yrityksiin ei ole ongelma. Niitä saa ostettua arvo-osuustililleen siinä missä kotimaisiakin osakkeita.

Kiinalaiselle sijoittajalle tilanne on toinen. Kiinalainen sijoittaja ei voi ostaa osakkeita Yhdysvalloista. Mahdollisuudet rajoittuvat Hong Kongin, Sanghain ja Shenzenin pörssin välisiin linkityksiin.

Tähän kun lisätään listautumisvaatimuksena oleva yrityksen tuloksentekokyky, on seurauksena ollut, että kiinalainen pääsee ostamaan listautumisista lähinnä valtio-omisteisia kypsän vaiheen yrityksiä. Samalla on voinut sivusta seurata oman maan internetjätin jättiläisten huikeaa kasvutarinaa.

Yhdysvaltalaisille sijoittajille kiinalaisyritys on puolestaan riskisijoitus. Osa epäilee kiinalaisyritysten tilinpäätöstietoja ja sijoittajat kaikkialla päin maailmaa suosivat nimenomaan kotimaisten yritysten osakkeita, eikä kiinalaisosakkeista olla valmiita maksamaan yhtä kovaa hintaa.

Kaiken tämän seurauksena on oletettavaa, että kiinalaiset sijoittajat todennäköisesti arvostaisivat vaikkapa Alibaban osakkeen amerikkalaisomistajaa korkeammalla tasolle.

Tosin rajoitukset ja säätely vaikuttaa siihen, ettei arbitraasi välttämättä poistu. Samasta osakkeesta voidaan jo nyt maksaa Kiinan mantereella pysyvästi korkeampaa hintaa, kuin Hong Kongin pörssissä.

Gathon Capital kuitenkin uskoo, että tilanne voisi tarjota harvinaisen tilaisuuden kerätä ylivertaista tuottoa. Yleisesti kiinalaisyritykset hinnoitellaan alhaiseksi Yhdysvalloissa, mutta korkealle Kiinassa.

Ero ei ole pieni, vaan kymmenkertainen. Yhdysvalloissa listatut Baidu ja Sina on arvostettu 19,5 ja 26,6 P/E-tasoon. Kiinassa listattu Peoples Network puolestaan menee P/E-luvulla 258.

Gathon Capital antaa myös esimerkin kiinalaisyrityksestä nimeltä 360.com. Yrityksen markkina-arvo oli Yhdysvalloissa listattuna 8 miljardia dollaria. Tämän jälkeen yritys ostettiin pois pörssistä ja listattiin kaksi vuotta myöhemmin Kiinaan. Nyt markkina-arvo oli 54 miljardia, eli 547 prosenttia korkeampi.

Kiinan kokeiluun otetaan mukaan myös pienempiä ei-julkisesti listattuja yrityksiä, joiden listautumiskriteereitä höllennetään. Pienemmän kokoluokan yrityksen ei ole järkevää ylläpitää osakkeitaan useammassa pörssissä. Sen sijaan niille voi olla houkuttelevaa toimia 360.com -yrityksen tapaan.

Xinyuan Real Estate -yrityksen osakkeilla käydään Yhdysvalloissa kauppaa P/E-arvolla 5 ja P/B-arvolla 0,4. Saman alan yritykset arvostetaan Kiinassa P/E-lukemalla 15 ja P/B-lukemalla 2. Arvostustaso on siis kolmesta neljään kertaa korkeampi.

Kingold Jewelry on kiinalaisyritys, jonka osakkeita voi ostaa Yhdysvalloista hintaan P/E 3. P/E-luku Kiinassa listatulle saman sektorin osakkeelle on 40 tai jopa 100. Nousuvaraa olisi sikäli hurjasti.

Mahdollisuuteen sisältyy myös riski. Mikäli Yhdysvaltojen ja Kiinan välinen kauppasota kiristyy, voivat kiinalaisosakkeiden kurssit ainakin lyhyellä tähtäimellä laskea siitä huolimatta, ettei niillä olisi merkittävää toimintaa Yhdysvalloissa.

Toisaalta, jos Kiinan ja Yhdysvaltojen välinen kiista saataisiin sovittua, olisi se kiinalaisosakkeiden kursseja nostava tekijä.

Mikä on kiinalainen talletustodistus, CDR?

Ulkomaisia osakkeita Yhdysvalloista ostettaessa puhutaan teknisesti amerikkalaispankkien liikkeelle laskemista ADR-todistuksista (American Depositary Receipts). Pankki ostaa osakkeen ulkomaan pörssistä ja tekee siitä arvopaperin kotimaan kaupankäyntiä varten. Todistus vastaa osaketta. Sillä voi käydä kauppaa pörssissä osakkeen tapaan ja se oikeuttaa osinkoon.

ADR-todistukset ovat varsin yleisiä, mutta Kiinalla vastaavaa systeemiä ei ole ollut käytössä. Nyt Kiinaan suunnitellaan CDR-todistuksia (China Depositary Receipts), joiden kautta kiinalaiset voisivat sijoittaa oman maansa suurimpiin menestystarinoihin.

Nyt on menossa kokeilu, joissa CDR-todistukset voisivat olla mahdollisia muutamille kriteerit täyttäville yrityksille. Kriteerejä ovat 32 miljardin dollarin markkina-arvo ja keskeinen asema strategisesti tärkeäksi koetulla sektorilla.

Lue lisää

Voiko 100 vuodessa noussut osake olla edullisesti hinnoiteltu?