Columbus McKinnon ostaa korkealla eli 2,7 miljardin dollarin käteiskaupalla amerikkalaisen nosturivalmistajan Kito Grosbyn.

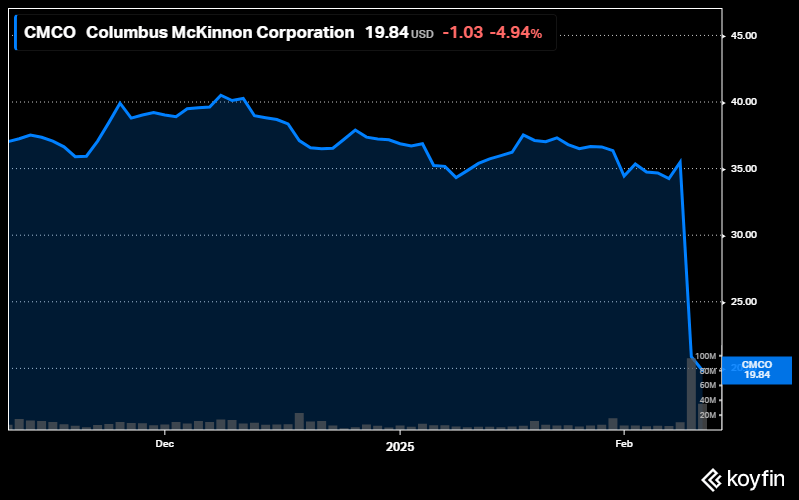

Paradoksina voi pitää sitä, että New Yorkin pörssissä McKinnonin osakekurssi puolittui alkuviikosta Kito Grosbyn oston ja osin yhtiön kolmannen vuosineljänneksen heikkojen tulosten seurauksena.

McKinnonin osakekurssi painui vielä keskiviikkonakin noin neljä prosenttia alas noin 20 dollariin heti New Yorkin pörssin avauksen jälkeen. Osa suurista sijoittajista asettui raskaasti myyntilaidalle ja piti ilmeisesti kauppahintaa liian korkeana.

”Konecranes on siten vielä halpa 69 euron osakekurssilla ainakin suhteessa amerikkalaisyhtiön kalliiseen kauppahintaan. Yhtiön osakekurssi on noussut yli 52 prosenttia vuodessa” omaisuudenhoidon pörssikonkari Hannu Angervuo toteaa.

Kolmanneksen kalliimpi

Lähes kolmen miljardin dollarin kauppahintaa voi peilata sitä vasten, että Konecranesin viime vuoden noin 4,2 miljardin euron liikevaihto nousee noin kaksi kertaa suuremmaksi verrattuna uuden amerikkalaisyhtiön yhteenlaskettuun kahden miljardin dollarin liikevaihtoon.

Angervuokin käyttää luonnehdintaa ”kallis” Kito Grosbyn kauppahinnasta.

Uuden teollisuuden nostureiden fuusioyhtiön laskennalliseksi pörssiarvoksi tulee noin 3,3 miljardia dollaria. Konecranesin pörssiarvo oli viikolla 5,6 miljardia euroa Helsingin pörssissä.

Amerikkalaisen fuusioyhtiön pörssiarvo nousee siten 1,6-kertaiseksi suhteessa liikevaihtoon ja Konecranesilla 1,15-kertaiseksi, eli pörssiarvo jää kolmannekseen amerikkalaiskilpailijaa halvemmaksi suhteessa liikevaihtoihin 12 kuukauden tilinpäätöstiedoilla.

Angervuon mukaan kertoimet kuvastavat samalla Konecranesin osakekurssin halpuutta.

Sinänsä uhka tullimuureista saa aiheuttaa kauppahintojen vedätystä rapakon takana.

”Amerikan yhtiöt pääsevät nyt ottamaan etua tullimuurin takana eurooppalaisilta kilpailijoiltaan”, Angervuo heittää.

Uusi fuusioyhtiö aikoo ryhtyä vetämään läpi noin 70 miljoonan dollarin säästöjä synergian nimissä.

Kisa kovenee siltanostureissa

Columbus McKinnonin ja Kito Grosbyn fuusio myllää uuteen jakoon myös teollisuuden siltanostureiden markkinoita Amerikassa ja osin Euroopassa.

Konecranes lukeutuu globaaliin ykkösketjuun teollisuuden siltanostureissa, jotka liikkuvat kiskoilla esimerkiksi teollisuushallien katon rajassa.

Columbus Mckinnon ja Kito Grosby leventävät fuusioyhtiönä otettaan teollisuuden nostureissa ja automaatiossa etenkin Amerikassa, josta uusi yhtiö ottaa noin 50-60 prosenttia yhteenlasketusta noin kahden miljardin euron liikevaihdostaan.

Nettisivuilta voi päätellä, että Kito myös täydentää McKinnonin eli perinteisen teollisuuden nostureiden tuotearsenaalia.

Konecranes operoi myös nosturitehtaillaan Yhdysvalloissa, mutta yhtiö ei julkista erikseen eri maan osien tehtaiden liikevaihtoja.

Uuden Amerikan fuusioyhtiön Euroopan osuudeksi tulee melko vähän eli noin neljännes liikevaihdosta, minkä voi laskea McKinnonin uusimmista pörssitiedotteista.

Konecranes pitää hallussaan viime vuoden noin 1,3 miljardin euron teollisuuden nostureiden liikevaihdollaan ehkä noin viidennestä eli jopa suurinta osuutta alan globaalista markkinasta.

Lukujensa valossa Columbus McKinnon polkenut liikevaihdossa paikallaan verrattuna Konecranesiin.

700 miljoonaa euroa lisää

Uusi amerikkalaisyhtiö saa markkina-arvioiden mukaan fuusion myötä lähes 700 miljoonan euron etumatkan teollisuuden nostureissa ja automaatiossa verrattuna Konecranesiin.

Columbus McKinnon ja Kito Grosby jää vielä kuitenkin yli kahden miljardin euron vuositason liikevaihdollaan noin puolta pienemmäksi verrattuna koko Konecranes-konserniin.

Columbus McKinnon tuli Suomessa tunnetuksi viisi vuotta sitten. Yhtiö osti silloin Konecranesilta saksalaisen Stahlin nosturitehtaat, jotka suomalaisyhtiö joutui kilpailusyistä myymään suuren yrityskaupan eli saksalaisen Demagin satamien ja teollisuuden nostureiden oston jälkeen.

Konecranes ei ole toistaiseksi kommentoinut riskejään Yhdysvaltain tullimuureista. Yhtiö hankki vuoden 2 024 liikevaihdostaan noin 40 prosenttia eli 1,7 miljardia euroa Amerikoista ja 47 prosenttia eli 1,9 miljardia Emeasta, kuten Euroopasta.

Konecranes ei julkista erikseen eri nostureiden myyntilukujaan Yhdysvalloissa, jonka satamiin on mennyt myös merkittävästi yhtiön nostureita.

Konsernitason liikevaihdoksi tuli noin 4,2 miljardia euroa vuoden 2024 tilikaudella.

Satamien eli satamaratkaisujen nostolaitteiden osuus teki noin 1,5 miljardia euroa ja 1,5 miljardia kertyi huolloista, joita voi pitää Konecranesin syömähampaana.

Columbus McKinnon ja Kito Grosby ei anna julki huoltojen osuutta liikevaihdosta eikä kannattavuudesta. Kito Grosby tuottaa teollisuuden nostureiden ohella tuotannon automaatioita teollisuudelle ja suuria määriä erilaisia kiinnike- ja nostokomponentteja.

Käyttökatteeksi 23 prosenttia

Columbus McKinnonin pörssitiedotteen mukaan fuusioyhtiön käyttökatteeksi tulee 486 miljoonaa dollaria eli 23 prosenttia 2,1 miljardin dollarin liikevaihdosta noin 70 miljoonan dollarin synergiasäästöjen jälkeen.

Konecranes saavutti vuoden 2024 tilikaudella yli 15 prosentin käyttökatteen, ilmenee yhtiön tilinpäätöksestä. Yhtiön osakekannan markkina-arvo oli 5,36 miljardia euroa viikolla Helsingin pörssissä ja McKinnonin noin 600 miljoonaa dollaria.

Angervuon mukaan yrityskaupat ja pörssiin listautumiset vauhdittuvat niin sanotussa Trump-hengessä Yhdysvalloissa, mikä selittänee osittain korkeita kauppahintoja amerikkalaisten yritysten myynneissä ja ostoissa.