Mahtiseitsikon yhtiöiden paino koko S&P 500-indeksistä on kolmannes. Nämä S&P 500-indeksin seitsemän suurinta markkina-arvon yhtiötä ovat koko indeksiyhtiöiden yhteenlasketusta tuloksesta ja erityisesti tulosparannuksesta jopa 60-70 prosenttia.

Tämä keskittymisen seurauksena amerikkalaiset sijoittajat ja jopa suomalaiset yksityissijoittajat ovat laittaneet sijoitusvarojaan näiden mahtiseitsikon yhtiöiden osakkeisiin.

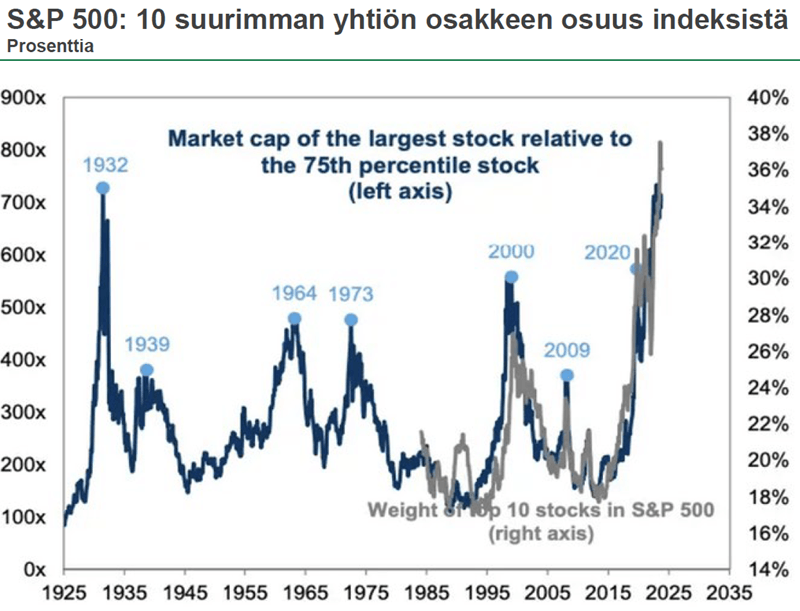

Mennyttä pörssikehitystä tarkasteltuna pörssihistoriasta löytyy muutamia kausi, jolloin sijoitusten virta on johtanut samanlaiseen keskittymiseen. Näin on aiemmin käynyt runsaan viidenkymmenen vuoden aikana vuonna 1973, vuonna 2000 ja vuonna 2020.

Menneisyydessä pörssin harvojen yhtiöiden painon voimakas keskittyminen on yleensä purkautunut koko pörssin voimakkaana laskuna. Vuoden 2000 teknokuplan puhkeaminen on ainakin hyvä esimerkki, miten teknologiayhtiöiden ylisuuri paino haihtui koko pörssin markkina-arvon puolittumisen myötä.

Kotimaisena esimerkkinä voi ottaa Nokian markkina-arvon vuoden 2000 keväällä, jolloin yhtiön markkina-arvo oli noin 300 miljardia euroa ja Nokian paino yleisindeksissä oli yli kaksikolmasosaa.

Nykyinen Nokian markkina-arvo on enää varjo vuoden 2020 keväästä, sillä 6. elokuuta 2025 Nokian markkina-arvo oli 19,2 miljardia euroa. Laskua 25 vuoden aikana oli kertynyt noin 93 prosenttia, siitä huolimatta, että Nokia ilmoitti vuoden 2015 keväällä ostavansa Alcatel- Lucentin, yhteisarvoltaan 15,6 miljardin kaupalla. Kauppa maksettiin Nokian osakkeilla.

Tänä keväänä tanskalaiset ja muutkin sijoittajat ihmettelevät Novo Nordiskin osakekurssin puolittumista. Novo Nordiskin osakekurssi on noussut viiden viimeisen vuoden aikana runsaat 50 prosenttia, kun sen kilpailijan amerikkalaisen Eli Lillyn osake on noussut nelinkertaiseksi.

Vuoden 2024 huipulta Novo Nordiskin osakekurssi on laskenut lähes 70 prosenttia ja kuluvan vuoden alusta yhtiön osakekurssi on puolittunut.

| Yhtiö | Markkina-arvo (biljoonaa USD) |

|---|---|

| Nvidia | 4,4 |

| Microsoft | 3,9 |

| Apple | 3,3 |

| Amazon | 2,4 |

| Alphabet | 2,4 |

| Meta Platforms | 1,9 |

| Saudi Aramco | 1,6 |

| Broadcom | 1,4 |

| TSMC | 1,3 |

| Tesla | 1,0 |

Osittain selittyy yhtiöiden liiketoimintaan liittyvillä vallihaudoilla.

Osa yhtiöiden koosta selittyy sillä että amerikkalaiset eivät pilko yhtiöitä pienemmiksi ja hae sitä kautta lisäarvoa kuten meillä tehdään.

Kasvun näyttää aika, mutta kiinteät kulut alkavat juoksemaan heti mm. Yksi toimitusjohtaja lisää esikuntineen.

Lisäksi pienempi yhtiö on myös helpompi valtauskohde ja saattaa olla että koolla on merkitystä myös rahoitusta haettaessa.

Osa arvonkehityksestä johtuu sikäläisittäin yleisestä tavasta ostaa omia osakkeita.

Vahvasti kannattavien yhtiöiden tapauksessa kyseinen voitonjako on ollut omistajille erityisen edullinen järjestely, koska kannattavaa bisnestä kannattaa omistaa ja todennäköisesti useimmat nykyisistä esim. Microsoftin omistajista pitää nykyiset osakkeensa ja todennäköisesti ostavat lisää, jos yhtiön voitot pysyvät nykyisellä tasolla.

Uskoisin jopa että kasvavien voittojen aikana nykyiset omistajat lisäävät omistustaan, joten osakkeiden osto-ohjelmat nostavat tehokkaasti kurssia kun ostettavana on kaiken aikaa pienenevä osuus yhtiöstä.

Tietotekniikan huipulla maailmassa kilpailu on niin kovaa että siellä pienet yhtiöt eivät pärjää, koska niillä ei ole varaa esim. maksaa todella kovia palkkoja/ostaa start up – firmoja.