Amerikkalaisten yhtiöiden tuloskasvu jatkui vahvana kolmannella vuosineljänneksellä ja tuloskasvua odotetaan myös viimeiseltä vuosineljännekseltä.

Yhdysvaltain osakemarkkinoiden kohonnut arvostustaso antaa kuitenkin ymmärtää, että S&P 500 -indeksin tuotto-odotus on madaltunut kuluvan vuoden aikana. Lyhyellä aikavälillä Donald Trumpin valinnan jälkeinen sijoittajasentimentin vahvistuminen saattaa silti yhä tukea S&P 500 -indeksin kehitystä, erityisesti jos pitkien korkojen ja inflaatio-odotusten nousu tasoittuvat.

Koska korkeat arvostustasot viittaavat korkeisiin tulevaisuuden odotuksiin, ne ovat historiallisesti merkinneet vaimeita tuottoja pitkällä aikavälillä. Odotukset joko eivät täyty lainkaan, tai vaikka täyttyisivätkin, hyvä tuloskehitys on jo hinnoiteltu osakkeisiin.

Bank of American tutkimus osoittaa, että sijoituksen alkuvaiheen arvostustasot selittävät 83 prosenttia S&P 500 -indeksin tuotoista seuraavan vuosikymmenen aikana.

Tyypillisesti arvostuskertoimet eivät ennusta kovinkaan hyvin lyhyen aikavälin tuottokehitystä, mutta sitäkin paremmin pitemmän aikavälin tuottokehitystä.

Goldman Sachs Groupin strategit arvioivat, että yhdysvaltalaiset osakkeet tuskin pystyvät jatkamaan viime vuosikymmenen keskimääräistä parempaa tuloskehitystä, kun sijoittajat kääntyvät muiden sijoituskohteiden, kuten joukkovelkakirjojen, puoleen parempien tuottojen toivossa.

Goldman Sachsin strategit arvioivat, että S&P 500 -indeksi tarjoaa seuraavan vuosikymmenen aikana vuosittain keskimäärin vain noin kolmen prosentin tuoton — mikä on huomattavasti vähemmän kuin viimeisen kymmenen vuoden 13 prosentin vuosituotto ja pitkän aikavälin keskiarvo 11 prosenttia.

Goldman Sachsin Yhdysvaltain osakeanalyysien päästrategi David Kostin ennustaa S&P 500 -indeksin nousevan kuitenkin vuoden 2025 loppuun mennessä tasolle 6 500. Se merkitsisi 8,6 prosentin nousua indeksin nykyisistä tasoista.

Ennuste vastaa Morgan Stanleyn päivää aiemmin julkistamaa 6 500:n tavoitetta ja on vain hieman alle BMO Capital Marketsin vuoden 2025 loppuun asetetun 6 700:n tavoitteen.

Muutamien teknojättien hallintaa

Kostin suosii siten edelleen Yhdysvaltojen osakemarkkinoita, mutta saman aikaisesti hän on muuttanut hallinnoimiensa salkkujen painotuksia pois vahvasti keskittyneistä osakkeista ja markkina-arvoilla painotuista indekseistä, kuten S&P 500:sta.

Sen sijaan hän kehottaa hajauttamaan sijoituksia tasapainotettuihin equal-weight -indekseihin, joiden hän uskoo tarjoavan paremman pitkän aikavälin riskisuhteutetun tuoton nykyisessä markkinaympäristössä.

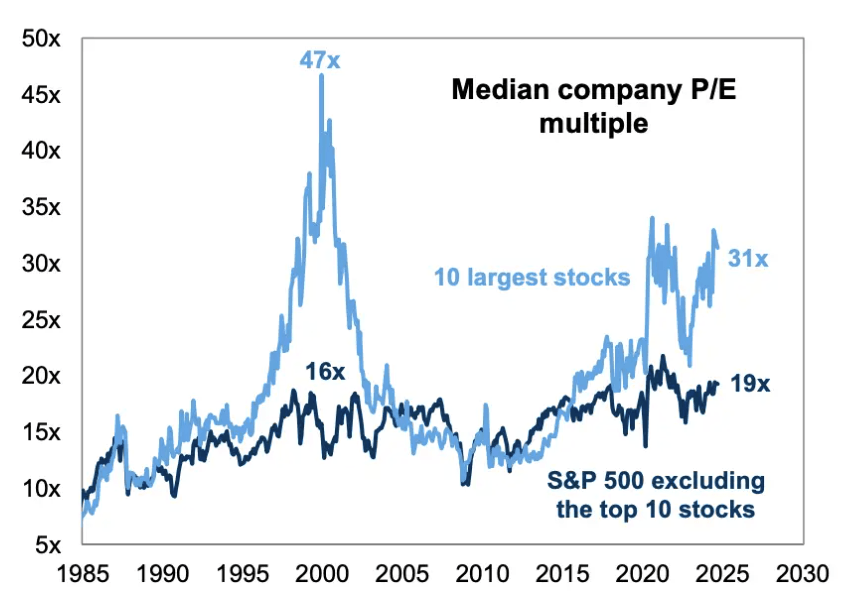

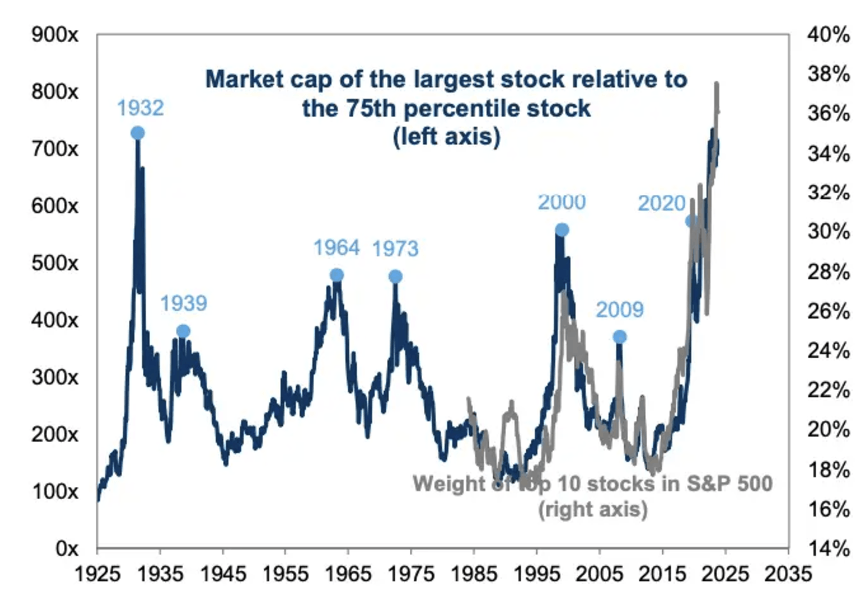

Kostin korostaa S&P 500:n markkina-arvon poikkeuksellista keskittyneisyyttä, sillä kymmenen suurinta osaketta muodostavat jo 36 prosenttia indeksin markkina-arvosta. Tämä on huomattava kasvu verrattuna historiallista 20 prosentin keskiarvosta ja korkein taso sitten vuoden 1932.

Vaikka nämä suuryhtiöt ovat nostaneet indeksin lyhyen aikavälin tuottoja, niiden pitkän aikavälin tuottomahdollisuuksiin liittyy merkittäviä riskejä, Kostin varoittaa.

Näiden muutamien osakkeiden hallitseva asema on ollut poikkeuksellinen.

Kuluvan vuoden aikana mahtiseitsikoksi tituleerattu suurimpien amerikkalaisten teknojättien joukko on tuottanut 41 prosenttia, kun taas muut 493 yritystä ovat tuottaneet ”vain” 18 prosenttia. Mahtiseitsikko on vastannut 47 prosentista indeksin kokonaistuotoista.

Markkina-arvojen keskittyminen mahtiseitsikolle on riski

Kostin kuitenkin uskoo, että tällainen keskittyminen ei ole kestävää ja on historiallisesti yhdistetty matalampiin tuottoihin tulevaisuudessa.

”Jos historiallinen kaava toistuu, nykyinen korkea keskittyneisyys ennakoi paljon matalampia S&P 500:n tuottoja seuraavan vuosikymmenen aikana verrattuna vähemmän keskittyneeseen markkinaan,” hän arvioi.

Kostin nostaa esiin kaksi keskeistä riskiä, jotka tukevat hänen näkemystään.

Ensinnäkin korkea keskittyneisyys lisää volatiliteettia. Muutaman suuren osakkeen dominoimat portfoliot ovat alttiimpia markkinashokeille, koska nämä yhtiöt kohtaavat suurempia yksilöllisiä riskejä. Toiseksi näiden hallitsevien osakkeiden arvostukset ovat historiallisesti korkeita, ja ne hinnoitellaan tällä hetkellä negatiivisella riskipreemiolla ensimmäistä kertaa yli 20 vuoteen.

Tämä tarkoittaa sitä, että sijoittajat eivät ”saa riittävää korvausta lisääntyneestä riskistä,” Kostin huomauttaa.

Historialliset tiedot osoittavat myös, että vain harvat yritykset pystyvät ylläpitämään sellaista kasvuvauhtia, jota korkean keskittyneisyyden ajavat osakkeet edellyttäisivät. Vain kolme prosenttia S&P 500 -yhtiöistä on saavuttanut yli 20 prosentin liikevaihdon kasvun vuosikymmenen aikana, ja vain 0,1 prosenttia on ylläpitänyt yli 50 prosentin liikevoittomarginaaleja.

”Historia viittaa siihen, että näiden yhtiöiden tuloskehitys todennäköisesti pettää markkinoiden nykyiset euforiset odotukset pidemmällä aikavälillä,” Kostin totesi.

Suositus tasapainotetusta indeksistä

Näiden riskien tasapainottamiseksi Kostin suosittelee sijoittajia suuntaamaan osakesijoituksiaan tasapainotettuihin indekseihin. Näissä indekseissä jokainen indeksiin kuuluva yhtiö saa saman painoarvon riippumatta sen markkina-arvosta.

Kostinin arvion mukaan tyypillinen osake S&P 500 -indeksissä tuottaa seuraavan vuosikymmenen aikana keskimäärin kahdeksan prosentin vuotuista tuottoa, mikä ylittää indeksin kokonaistuoton 500 peruspisteellä.

Lisäksi historiallinen analyysi osoittaa, että tasapainotetut indeksit ovat ylittäneet markkina-arvopainotetut indeksit lähes 80 prosentissa 10 vuoden liukuvista jaksoista vuodesta 1970 lähtien.

Sijoitustutkimusyhtiö Research Affiliatesin perustaja Rob Arnott on verrannut Business Insider -sivuston haastattelussa nykyistä tilannetta 2000-luvun it-kuplaan. Hän ennakoi S&P 500 -indeksille heikkoja pitkän aikavälin tuottoja, mutta totesi, että suurten yhtiöiden kasvuyhtiöt – jotka muodostavat suuren osan indeksistä – saattavat kohdata lähitulevaisuudessa korjausliikkeen.

”Tämä näyttää ja tuntuu samalta kuin vuosi 2000. Onko todennäköistä, että suurten kasvuyhtiöiden osakkeet kohtaavat laskumarkkinan seuraavan kahden vuoden aikana? Kyllä”, hän ennakoi.

Arnottin mukaan tuloskasvu ei todennäköisesti vastaa odotuksia ja tekoäly tulee viemään markkinaosuuksia nykyisiltä johtavilta yrityksiltä.

Teknologia kiinnostaa,eteenkin pienemmät yhtiöt,onko suosituksia lähinnä USA.