Teknologiayhtiöiden tekoälyinfraan syydetyt investoinnit voivat kohdata vakavan kannattavuusongelman. Jättipankki Goldman Sachsin varoitus kertoo, että nykyisten suurpanostusten tuotot saattavat jäädä merkittävästi alle sen tason, jonka sijoittajat odottavat.

Investointipankin analyytikko Eric Snider ja hänen tiiminsä arvioivat, että tekoälyyn sijoitetun pääoman tuotto voi jäädä vain noin puoleen siitä, mitä tarvittaisiin nykyisten investointien perustelemiseksi.

Seuraukset voivat olla merkittäviä sekä yksittäisille yhtiöille että koko teknologiasektorille.

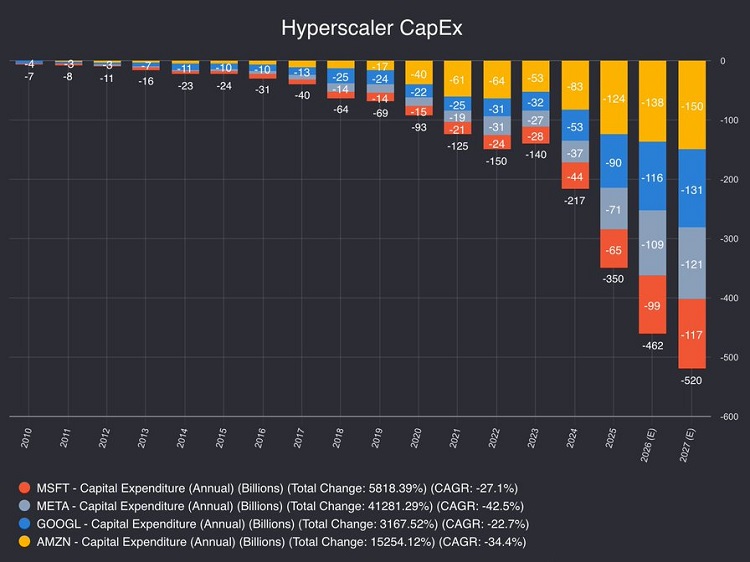

Niin kutsutut hyperskaalaajat, joihin lukeutuvat Amazon, Microsoft, Alphabet, Meta ja Oracle, käyttivät tekoälyinfrastruktuuriin vuonna 2025 arviolta 400 miljardia dollaria. Tämä on 70 prosentin kasvu edelliseen vuoteen verrattuna.

Yhtiöt ovat alkaneet rahoittaa kasvavaa investointitahtia yhä enemmän velalla. Velkakirjojen liikkeeseenlasku nousi viime vuonna 121 miljardiin dollariin, mikä on nelinkertainen määrä historialliseen keskiarvoon verrattuna.

Kuluvalle ja kahdelle seuraavalle vuodelle arvioitu keskimääräinen 500 miljardin dollarin vuosittainen investointitahti edellyttää yhtiöiltä valtavaa kannattavuuden parantamista. Snidin mukaan sama pääoman tuottoprosentti, johon sijoittajat ovat tottuneet, vaatisi yli biljoonan dollarin vuotuista voittoa.

Voittotavoite kaksinkertaistui

Ongelma on siinä, että vuoden 2026 analyytikkokonsensus ennustaa näille yhtiöille vain 450 miljardin dollarin voittoa. Tämä jättäisi merkittävän kuilun tavoitteen ja todennäköisen toteutuman välille.

Tekoälyinvestoinnit muistuttavat toimintamalleiltaan 1990-luvun lopun teleoperaattoreiden valokuituverkkojen rakentamista. Silloinkin yhtiöt investoivat valtavia summia uskoen kysynnän kasvavan rajattomasti.

Todellisuudessa suurin osa valokuidusta jäi käyttämättömäksi yli vuosikymmeneksi. Infrastruktuuri osoittautui lopulta arvokkaaksi, mutta vasta vuosien arvonalennusten ja konkurssien jälkeen.

Morgan Stanleyn analyytikot kuvaavat nykyistä tekoälybuumia hyvin samankaltaiseksi telebuumin kanssa.

Tosin hyperskaalaajien investointien suhde Yhdysvaltain bruttokansantuotteeseen on edelleen matalampi kuin aiempien teknologiabuumien huippuvaiheissa. Tekoälyinfran investoinnit vastaavat tällä hetkellä 0,8 prosenttia bruttokansantuotteesta, kun taas aikaisempien teknologiasyklien huippuvaiheissa luku on ylittänyt 1,5 prosenttia.

Saavuttaakseen 1990-luvun lopun telebuumin investointitason hyperskaalaajien tulisi käyttää vuonna 2026 noin 700 miljardia dollaria investointeihin.

Markkinat jakautuneet

Sijoittajat ovat alkaneet suhtautua varauksellisemmin yhtiöihin, jotka eivät pysty osoittamaan selkeää yhteyttä investointien ja tulojen välillä. Tämä näkyy osakehintojen kehityksessä.

Kesäkuusta lähtien suurten tekoälyyhtiöiden osakkeiden välinen korrelaatio on romahtanut 80 prosentista vain 20 prosenttiin. Aiemmin osakkeet liikkuivat pitkälti samaan suuntaan, mutta nyt sijoittajat erottelevat voittajat häviäjistä.

Oraclen joulukuinen romahdus on varoittava esimerkki.

Yhtiö menetti yhden pörssiistunnon aikana 80 miljardia dollaria markkina-arvostaan, kun sijoittajat laskivat yhteen 100 miljardin dollarin velan ja heikosti tuottavat tekoälyinvestoinnit.

Yhtiön joukkovelkakirjat käyvät kauppaa roskalainojen kaltaisilla korkomarginaaleilla, mikä kertoo markkinoiden kasvaneesta huolesta.

Goldman Sachs arvioi, että hyperskaalaajat käyttävät vuosina 2025-2027 yhteensä 1,15 biljoonaa dollaria tekoälyinfrastruktuuriin. Summa ylittää Alankomaiden bruttokansantuotteen.

Kysyntä ylittää kapasiteetin

Kaikki eivät jaa pessimististä näkemystä. Monet yhtiöt raportoivat vahvasta kysynnästä ja nopeasta kapasiteetin käyttöönotosta.

Amazonin toimitusjohtaja Andy Jassy kertoi viimeisimmällä tuloskvartaalilla, että yhtiö monetisoi eli muuttaa rahaksi uutta kapasiteettia yhtä nopeasti kuin sitä valmistuu. Jassy korosti, että yritys ei hanki kapasiteettia, ellei se näe selviä kysyntäsignaaleja.

Amazon nosti vuoden 2025 investointiohjeistustaan 125 miljardiin dollariin, mikä vastaa 51 prosentin kasvua. Tämä on yli 88 prosenttia yhtiön arvioidusta operatiivisesta kassavirrasta.

Microsoftin investoinnit puolestaan kasvoivat kolmannella kvartaalilla 75 prosenttia 35 miljardiin dollariin. Yhtiö kertoi noin puolen investoinneista menneen lyhytikäisiin komponentteihin, erityisesti GPU- ja CPU-siruihin Azure-alustan tukemiseksi.

Analyytikko Ryan Hammond Goldman Sachsista uskoo tekoälykaupan laajenevan vaiheittain. Hänen mukaansa sijoittajat vaativat kuitenkin yhä selvempiä todisteita liiketoiminnan tuloksiin kohdistuvista hyödyistä ennen kuin laajentavat sijoituksiaan.

Jos hyperskaalaajien investoinnit johtavat ylitarjontaan ja hintapaineiden kasvuun, voi tämä hyödyttää tekoälypalveluita hyödyntäviä yrityksiä. Toisaalta maailmantalouden merkittävä riippuvuus muutaman teknologiajätin investoinneista luo makrotaloudellisia riskejä.

Harvardin yliopiston taloustieteilijä Jason Furman arvioi, että tekoälyinvestoinnit vastasivat lähes 92 prosenttia Yhdysvaltain bruttokansantuotteen kasvusta vuoden 2025 ensimmäisellä puoliskolla. Tällainen keskittyminen yhteen sektoriin on poikkeuksellista ja altistaa talouden äkillisille korjauksille.

Englannin keskuspankki ja Kansainvälinen valuuttarahasto ovat varoittaneet tekoälyosakkeiden venyneistä arvostuksista. Teknologiayhtiöiden markkina-arvo on kasvanut noin 40 prosenttiin koko S&P 500 -indeksistä, mikä on korkein taso 50 vuoteen.

Yhtäläisyydet it-kuplaan vähäiset

Nykyinen tilanne eroaa internetbuumista merkittävästi. Toisin kuin 1990-luvun lopun yhtiöt, nykypäivän teknologiajätit tuottavat massiivista kassavirtaa ja voivat rahoittaa investointinsa pitkälti omilla tuloillaan.

Tekoäly on myös välittömästi käytettävissä valtavalle määrälle ihmisiä, toisin kuin internet alkuvaiheissaan. Tämä vähentää riskiä infrastruktuurin jäämisestä hyödyntämättä.

Toisaalta kysymys lopullisesta kannattavuudesta on edelleen avoin. MIT:n tutkimuksen mukaan 95 prosenttia organisaatioista ei ole vielä hyötynyt tekoälyinvestoinneistaan taloudellisesti.

Seuraavat vuosineljännekset tulevat olemaan ratkaisevassa roolissa. Jos yhtiöt pystyvät osoittamaan selkeää tuloskasvua ja kannattavuuden paranemista, markkinoiden luottamus säilyy. Mikäli tämä jää toteutumatta, edessä voi olla merkittäviä arvonalennuksia.

Investointipankit seuraavat erityisen tarkasti sitä, miten hyperskaalaajat raportoivat tekoälyn tuottamasta konkreettisesta liiketoiminnasta. Pelkät lupaukset tulevaisuudesta eivät enää riitä.