Sijoittajan näkökulmasta talouden epävarmuus on myös mahdollisuus: sen ansiota osakekursseihin hinnoitellaan suurempaa riskipreemiota, mikä on historiallisesti tarkoittanut korkeampaa tuotto-odotusta.

Yhdysvaltain osakemarkkinaa on myyty laaja-alaisesti, riippumatta tariffien suorista vaikutuksista yksittäisten yhtiön toimintaan. Se on ollut osittain ymmärrettävää: tullit ja epävarmuus heikentävät talousnäkymiä ja vaikuttavat epäsuorasti kaikkiin talouskasvusta hyötyviin yrityksiin.

Epävarmuus voi tarjota ostopaikan — jos kyseessä on lyhyen aikavälin ylireagointi epävarmuuteen. Toisaalta suurimpien amerikkalaisyhtiöiden arvostustaso on kuitenkin yhä historiallisesti korkea, joten ”nousuvara” on maltillinen suhteessa riskeihin. S&P 500 -yhtiöiden seuraavan 12 kuukauden konsensustulosennusteilla laskettu tulostuotto on 4,6 prosenttia, kun viimeisen 10 vuoden keskiarvo on 5,2 prosenttia.

Osakesijoittajan tilannetta ei helpota se tosiasia, että reaalikorkotaso on noussut huomattavasti viimeisen noin kahden vuoden aikana. S&P 500:n riskipreemio (S&P 500 tulostuotto miinus Yhdysvaltain 10 vuoden inflaatiosuojatun valtionlainan tuotto) on 2,5 prosenttia. Tämä on pieni korvaus suhteessa tämänhetkisiin makrotalouden riskeihin.

Toisaalta myös valtionlainamarkkinoilla on haasteita. Erityisesti pitkien valtionlainojen tuottotaso on kohonnut (ja niiden hinnat laskeneet) viime aikoina. Talouspolitiikan epävarmuus on johtanut siihen, että sijoittajat vaativat aiempaa suuremman korvauksen (ns. ”term premium”) pitkien valtionlainojen pitämisestä suhteessa lyhyihin.

Samanaikaiset osake- ja korkomarkkinan haasteet ovat saaneet sijoittajat etsimään muita vaihtoehtoja varoilleen. Esimerkiksi kullan hinta on kallistunut voimakkaasti ja Euroopan osakemarkkinat ovat tuottaneet huomattavasti Yhdysvaltoja enemmän.

Onko nyt eurooppalaisten pienyhtiöiden aika?

Euroopan osakemarkkinoiden tuottokehitys on ollut vakuuttavaa erityisesti suurten yhtiöiden kohdalla. Esimerkiksi Saksan DAX-indeksi on tuottanut 25,7 prosenttia vuodessa, mutta maan pienyhtiöindeksin, SDAX:in, tuotto on jäänyt jälkeen ollen 11,8 prosenttia.

Trumpin kauppapolitiikka ja makrotalouden kehitys ovat kuitenkin pienyhtiöiden puolella. Ne kärsivät tariffeista vähemmän kuin suuret vientiyhtiöt. Lisäksi korkotason madaltuminen on positiivisempi asia pienille yrityksille, joilla on suhteellisesti enemmän lyhyitä ja vaihtuvakorkoisia lainoja. Riskinä on talouskasvun odotettua voimakkaampi hidastuminen, mikä voisi heikentää sekä kotimaista kysyntää että sijoittajien sentimenttiä.

Tuottavien pienyhtiöiden poiminta on vaikeata. Siksi moni sijoittaa niihin rahaston, esimerkiksi ETF:n kautta. Se mahdollistaa kattavan hajautuksen listattuun pienyhtiökenttään, mutta indeksituotteen mukana tulee tyypillisesti myös altistuminen tappiota tekevien pienyhtiöiden markkina-arvojen kehitykseen.

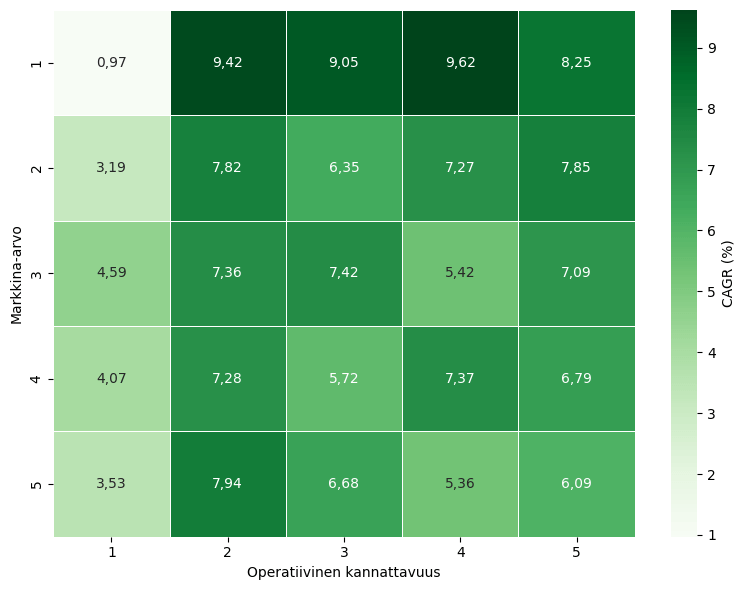

Se on huono asia historian perusteella, kuten alla olevasta Kuvasta 1 voidaan havaita. Kuva 1 esittää Euroopan osakemarkkinan 25 portfolion keskimääräisen vuotuisen tuoton (CAGR) vuosilta 2015-2024.

25 portfoliota on muodostettu markkina-arvon ja operatiivisen kannattavuuden perusteella. Esimerkiksi matalampi markkina-arvon ja operatiivisen kannattavuuden numero viittaa portfolioon, joka sisältää alhaisemman markkina-arvon ja matalimman kannattavuuden yritysten osakkeet.

Matalimman kannattavuuden pienyhtiöiden (1,1) portfolion tuotto oli 2015-2024 vain 0,97 prosenttia vuodessa, kun kannattavampien pienyhtiöiden portfolioiden tuotot vaihtelivat 8,25-9,62 prosentin välillä.

Yhdysvaltain epävarmassa taloustilanteessa sijoittajia kiinnostaa Euroopan osakemarkkinan kehitys tilanteessa, jossa Yhdysvaltoihin tulisi taantuma. Myös siinä tilanteessa pienet ja kannattavat yhtiöt olisivat varteenotettava vaihtoehto.

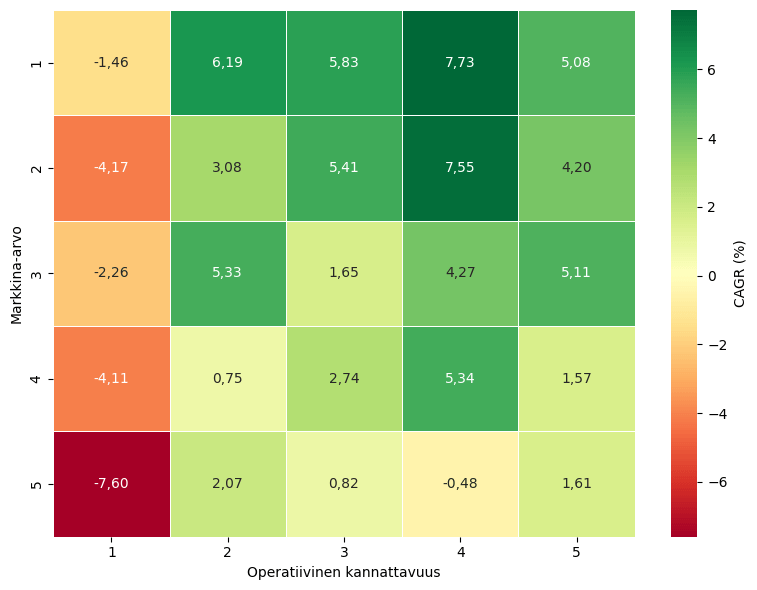

Alla olevassa Kuvassa 2 on esitetty Euroopan osakemarkkinan 25 portfoliota, mutta tällä kertaa aikaväliksi on valittu kolme vuotta edellisen kolmen Yhdysvaltain taantuman alkamisesta.

Johtopäätös on yhä sama: sijoittajan kannattaa välttää kannattamattomia yrityksiä. Matalimmin kannattavimpien pienyhtiöiden portfolion tuotto oli -1,46 prosenttia vuodessa, kun sitä korkeammin kannattavien tuotto vaihteli 5,08-7,73 prosentin välillä.