Keskiviikkona julkaistut Fedin avomarkkinakomitean pöytäkirjat osoittivat, että useimmat keskuspankkiirit pitivät heinäkuun kokouksessa inflaation riskejä työmarkkinoita merkittävämpinä. Inflaation ja työllisyyden riskit tunnistettiin molemmat, mutta enemmistö arvioi inflaation nousupaineet suuremmaksi uhaksi.

Ohjauskorko jätettiin edellisessä kokouksessa ennalleen 4,25–4,50 prosenttiin. Keskuspankkiirit kiinnittivät huomiota muun muassa talousnäkymien kohonneeseen epävarmuuteen tilanteessa, jossa talouden aktiviteetti hidastui vuoden ensimmäisellä puoliskolla. Lausunnossa työmarkkinoita kuvailtiin vakaiksi, mutta inflaation todettiin pysyneen jossain määrin koholla.

Useat keskuspankkiirit näkivät riskit kaksoismandaatin eli hintavakauden ja työllisyyden osalta suunnilleen tasapainossa, pöytäkirja osoitti, kun taas muutama jäsen ilmaisi suurempaa huolta työmarkkinoista. Vaikka pöytäkirja ei nimennyt kyseisiä henkilöitä, kuvernöörit Christopher Waller ja Michelle Bowman äänestivät päätöstä vastaan viitaten työmarkkinoiden heikkenemiseen.

Lehdistötilaisuudessa kokouksen jälkeen puheenjohtaja Jerome Powell kertoi, että tullien aiheuttama inflaatiovaikutus saattaa hyvinkin olla väliaikainen, mutta keskuspankin on varauduttava pysyvämpään vaikutukseen.

Komitean jäsenet keskustelivat siitä, johtaisivatko tullit kertaluonteiseen hintavaikutukseen vai pysyvämpään inflaatioshokkiin. Useat osallistujat korostivat, että inflaatio oli ylittänyt kahden prosentin tason pidemmän aikaa ja että se on lisännyt riskiä sille, että inflaatio-odotukset eivät pysyisi ankkuroituneina, jos korkeampien tullien vaikutukset inflaatioon pitkittyisivät.

Monet virkamiehet huomauttivat myös, että voisi kestää jonkin aikaa ennen kuin tullien koko vaikutus näkyy kulutustavaroiden ja palveluiden hinnoissa.

Työllisyystilanne on osoittanut heikentymisen merkkejä edellisen kokouksen jälkeen

Taloustilastojen perusteella inflaatioriski on pysynyt hyvin hallinnassa kuluvana vuonna, mutta työmarkkinan tilanne on heikentynyt. Toisaalta heinäkuun tuottajahintojen nopea nousu osoitti, että yritykset ovat alkaneet nostaa hintojaan kompensoidakseen kasvaneita tuotantokustannuksia. Jotkut Fedin virkamiehet ovatkin ilmaisseet huolensa siitä, että tullien vaikutus hintoihin ulottuu pitkälle ensi vuoteen.

Inflaatio on yhä yli kahden prosentin tavoitetason (tavoite = inflaatio keskimäärin 2 %), mutta 25 korkopisteen koronlasku on lähes varma syyskuun kokouksessa, koska työmarkkina on viilentynyt. Ennen korkopäätöstä julkaistaan vielä yksi työllisyysraportti sekä lisää inflaatiotilastoja. Korkofutuurimarkkinoilla hinnoitellaan torstaina noin 81 prosentin todennäköisyyttä sille, että Fed laskee ohjauskorkoa seuraavassa korkokokouksessa.

Tällä viikolla rahoitusmarkkinoiden huomio keskittyy Jackson Hole -keskuspankkitapahtumaan. Fedin pääjohtaja Jerome Powell puhuu tilaisuudessa perjantaina. Sijoittajia kiinnostaa erityisesti, antaako Powell viitteitä valmiudesta laskea ohjauskorkoa keskuspankin seuraavassa kokouksessa 16.–17. syyskuuta. Powellin kuukausien julkiset lausunnot ovat olleet suhteellisen haukkamaisia, mutta ne annettiin ennen heinäkuun heikkojen työllisyyslukujen julkaisemista.

Sijoittajilla on syytä varovaisuuteen. Historia osoittaa, että Powellin Jackson Holen puheet liikuttavat markkinoita merkittävästi, erityisesti joukkolainamarkkinoita. Ja vaikka Powellia pidetään usein luonteeltaan rahapolitiikan kyyhkynä, hänen Jackson Holen puheensa ovat tavallisesti nostaneet korkoja, eivät laskeneet niitä.

Reutersin laskelmien mukaan kymmenvuotisen valtionlainan korko on noussut keskimäärin 21 korkopistettä kuukauden aikana kunkin Powellin seitsemän edellisen Jackson Holen puheen jälkeen. Samalla dollarin arvo on noussut keskimäärin 1,4 prosenttia ja S&P 500 -indeksi laskenut lähes kaksi prosenttia.

Pitkät korot nousseet Fedin koronlaskuista huolimatta

Markkinat ovat todennäköisesti valmistautuneet suuriin hintavaihteluihin riippumatta siitä, mihin suuntaan Powellin viesti kallistuu.

“On mahdollista, että hän antaa hienovaraisia viitteitä korkojen laskemisesta tulevassa kokouksessa. Mutta tämä on hänen viimeinen puheensa Jackson Holessa. Hänellä ei ehkä enää koskaan ole yhtä vaikutusvaltaista foorumia esittää näkemyksiään siitä, miten hänen historiansa tulisi kirjoittaa,” UBS:n ekonomistit kirjoittivat viime perjantaina.

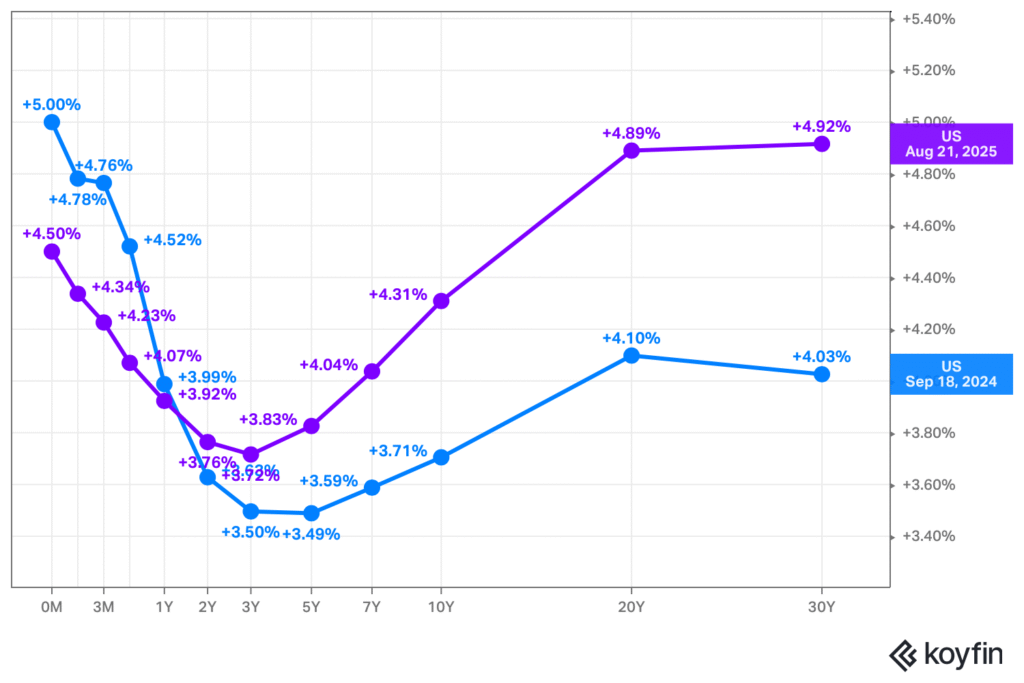

Lähtökohta Jackson Holeen ja Fedin avomarkkinakomitean syyskuun kokoukseen on mielenkiintoinen valtionlainamarkkinoiden näkökulmasta. Yhdysvaltain valtionlainojen korkokäyrän lyhyt pää (Treasury bills) on laskenut Fedin aloitettua koronlaskut viime vuoden syyskuussa, mutta keskipitkä ja pitkä pää (Treasury notes & bonds) ovat nousseet. Pitkien korkojen kohoamisen syynä on ollut erityisesti niin kutsutun aikapreemion (termipreemio) nousu. Sijoittajat vaativat aiempaa suuremman korvauksen siitä, että ovat valmiita omistamaan pitkiä valtionlainoja suhteessa lyhyempiin. Se johtuu sijoittajien epäluottamuksesta liittovaltion talouden hoitoa ja poliittista linjaa kohtaan, ja tuontitullien vaikutuksista inflaatio-odotuksiin.

Trumpin vaatimukset laskea ohjauskorkoa kertovat joukkolainamarkkinan ymmärryksen puutteesta. Talouden kannalta keskeiset viitekorot – kuten 30 vuoden kiinteäkorkoisen asuntolainan korko – eivät määräydy suoraan Fedin ohjauskoron perusteella, vaan seuraavat ennen kaikkea keskipitkiä ja pitkiä Yhdysvaltain valtionlainojen korkoja (+ luottoriskilisä).

Osakemarkkinoiden näkökulmasta pitkät korot ovat niin ikään tärkeässä asemassa. Yritysten arvo perustuu tulevien kassavirtojen nykyarvoon, ja nämä kassavirrat diskontataan kaukaa tulevaisuudesta. Mitä korkeammalle pitkät korot nousevat, sitä korkeampi on diskonttokorko ja sitä matalampi on yrityksen nykyarvo, jos odotetut kassavirrat pysyvät ennallaan.