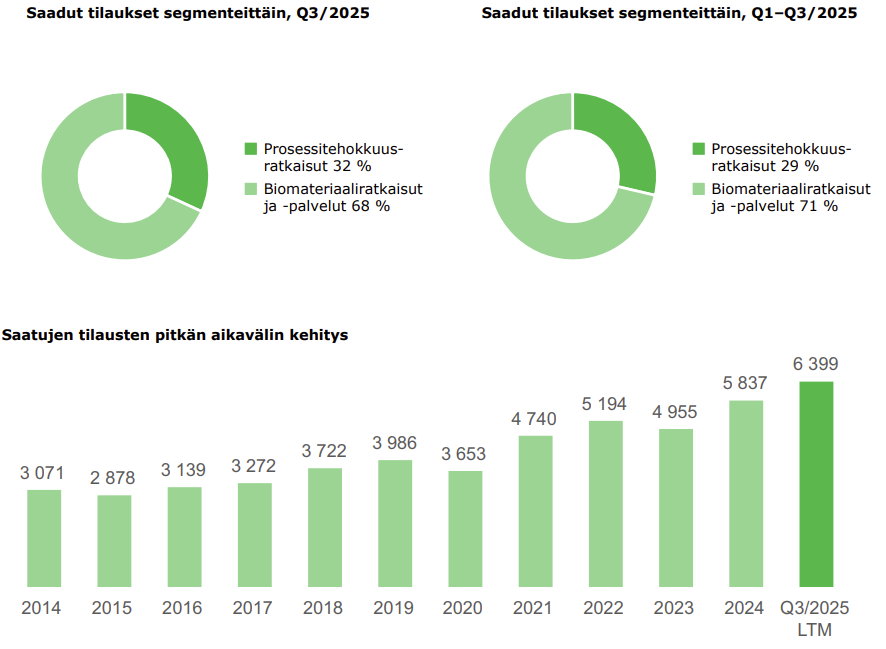

Valmetin Saadut tilaukset kasvoivat hieman edellisvuodesta ollen 1,08 miljardia euroa, kun vuotta aiemmin se oli 1,04 miljardia euroa. Saadut tilaukset kasvoivat Prosessitehokkuusratkaisut-segmentissä ja pysyivät edellisvuoden tasolla Biomateriaaliratkaisut ja -palvelut -segmentissä.

Orgaanisesti tilaukset kasvoivat seitsemän prosenttia.

Valmetin liiketoiminnasta osa on vahvasti syklistä, suhdanteista riippuvaa. Markkinoiden suhdannemyönteinen näkyy tilauskirjoissa.

Tilauskanta oli raportointikauden lopussa 4,5 miljardia euroa, joka on 28 prosenttia korkeampi kuin syyskuun 2024 lopussa.

Liikevaihto pysyi edellisvuoden tasolla ollen 1,3 miljoonaa euroa. Liikevaihto pysyi edellisvuoden tasolla molemmissa segmenteissä. Orgaanisesti liikevaihto pysyi edellisvuoden tasolla.

Liikevoitto oli kolmannella neljänneksellä 125 miljoonaa euroa eli 9,7 prosenttia liikevaihdosta (109 milj. euroa ja 8,4 %). Liikevoiton kasvu kolmannella neljänneksellä johtui pääasiassa alemmista myynnin ja hallinnon yleiskustannuksista, kun taas liikevoiton lasku yhdeksän ensimmäisen kuukauden aikana johtui ensisijaisesti toimintamallin uudistukseen liittyvistä uudelleenjärjestelykuluista.

Analyytikoiden konsensus odotti 128 miljoonan euron vertailukelpoista liikevoittoa, joten tuloskehitys jäi alle odotusten. Tosin vertailukelpoinen EBITA oli 156 miljoonaa euroa, kun konsensusodotus oli 153 miljoonaa euroa.

Valmetin toimitusjohtaja Thomas Hinnerskovin kertoo, että heinä-syyskuu oli neljäs peräkkäinen vuosineljännes, jolloin yhtiö saavutti orgaanista kasvua, vaikka osassa loppumarkkinoista toimintaympäristö pysyi vaimeana.

”Kasvua johti Prosessitehokkuusratkaisut-segmentti, jossa tilaukset kasvoivat orgaanisesti 11 prosenttia. Taustalla oli terve kysyntä ja vahva kaupallinen toteutus. Lisäksi saimme Yhdysvalloista suuren Pehmopaperit liiketoiminta-alueen tilauksen, mikä asettaa uuden vertailutason ja luo houkuttelevia mahdollisuuksia elinkaariliiketoiminnalle”, Hinnerskov kertoo.

Valmet saavutti historian parhaan kolmannen vuosineljänneksen vertailukelpoisessa EBITA:ssa ja marginaalissa.

”Tulokset heijastavat Prosessitehokkuusratkaisujen jatkuvaa vahvuutta sekä toimintamallin muutoksen tuomia kustannushyötyjä”, Hinnerskov kertoo.

Biomateriaaliratkaisuissa ja -palveluissa marginaali oli matalampi koko projektiportfoliossa. Toimitusjohtajan mukaan se korostaa tarvetta yhä tiukemmalle kustannusten hallinnalle.

”Vastaamme tähän tarpeeseen uudella Globaali toimitusketju -yksiköllämme, joka on olennainen osa laajempaa strategiaamme tämän segmentin kustannuskilpailukyvyn vahvistamiseksi.”

Uudella strategialla eteenpäin

Aiemmin vuoden aikana voimaan astunut Valmetin strategia ”Lead the Way” terävöittää Hinnerskovin mukaan yhtiön prioriteetteja. Tavoitteena on vauhdittaa kasvua, parantaa kustannuskilpailukykyä ja vahvistaa vastuunottoa, nopeutta ja korkeaa suorituskykyä yksinkertaisemman toimintamallin kautta.

Hinnerskovin mukaan strategian toteutus tuottaa jo konkreettisia tuloksia.

”Uudistetun toimintamallin mukaiset säästöt alkoivat toteutua kolmannella vuosineljänneksellä, ja saavutimme jo noin 15 miljoonan euron säästöt, mikä oli aikaisemmin kuin alun perin arvioitu. Tämän johdosta olemme selvästi alkuperäisiä odotuksiamme edellä ja vakaasti oikealla tiellä vuotuisen 80 miljoonan euron säästötavoitteemme saavuttamiseksi alkuvuodesta 2026.”

Vuoden 2025 ohjeistuksemme pysyy ennallaan. Valmet odottaa liikevaihdon ja vertailukelpoisen EBITA:n pysyvän edellisvuoden tasolla.

”Ohjeistusta tukevat terve tilauskanta ja toimintamallin uudistuksesta saatavat kustannussäästöt. Lyhyen aikavälin markkinaolosuhteet pysyvät vaihtelevina. Odotamme Prosessitehokkuusratkaisujen toimintaympäristön säilyvän suotuisana, kun taas biomateriaalimarkkina kokonaisuudessaan pysyy haastavana”, toimitusjohtaja toteaa.

Valmetin osake laski tulosraportin seurauksena 5,6 prosenttia.

Osakkeelle ostosuositus

Inderesin pääanalyytikko Antti Viljakainen arvioi, että Valmetin tulosraportti oli ”neutraali”, mutta markkinat säikähtivät metsäsektorin kysyntäriskejä, mikä johti osakekurssin laskuun.

Pääanalyytikon mukaan Valmetin osakkeenarvostus on matala, ja osakkeen tuotto-odotus on houkutteleva.

”Arvostus on Valmetin historiallisten tasojen alapuolella jo kuluvalle vuodelle, mutta tilauskanta ja melko luotettava suorittaminen puoltavat houkuttelevampien ensi vuoden kertoimien vilkuilua.”

Valmetin tuloskasvu ja hyvä vajaan viiden prosentin osinkotuotto muodostavat tuottovaatimusta jo selvästi korkeamman tuotto-odotuksen vuoden tähtäimellä, Viljakainen arvioi.

Inderes toistaa Valmetin 32 euron tavoitehinnan ja nostaa suosituksen osta-tasolle lievän kurssilaskun parannettua tuotto-odotusta.