Yhdysvaltojen yritysverouudistus on merkittävän kokoinen. Veroa lasketaan 35 prosentista 21 prosenttiin. Trumpin toistaiseksi merkittävin lakimuutos tuo mukanaan yrityksille uudenlaisia positiivisia ongelmia.

Yhdysvaltalaiset globaalit yritykset joutuvat maksamaan kotimaisen yritysveronsa vasta kotiuttaessaan ulkomailla syntyneet voitot. Tämän takia usea yhdysvaltalaisyritys jättää varansa ulkomaille.

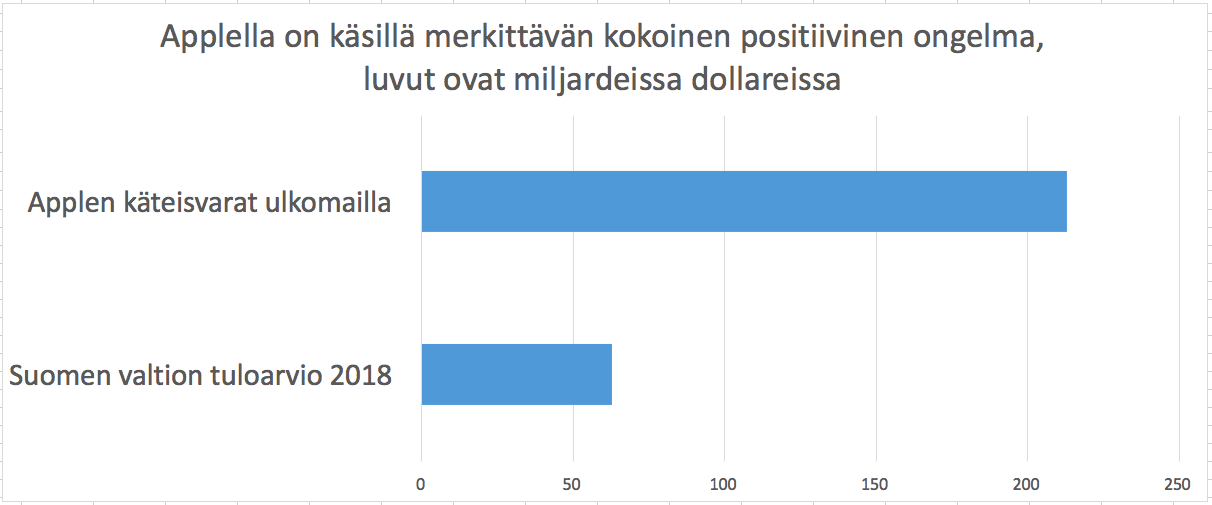

Nyt kun yritysvero laskee ja vieläpä väliaikaisesti, niin on todennäköistä, että yritykset tulevat kotiuttamaan ulkomaille kertyneitä kassavarantojaan. Se mikä tekee asiasta mielenkiintoisen, on, että nämä kassavarat ovat varsin merkittävän kokoisia. Applella on laskettu olevan ulkomailla noin 213 miljardia dollaria. Summa on moninkertainen verrattuna Suomen valtion tuloarvioon vuodelle 2018, kuten alla olevasta dollareiksi muutetusta kuvaajasta käy ilmi.

Tämän takia ylimääräinen käteinen on ongelma

Yrityksen pääoma on lopulta sijoittajien omistamaa varallisuutta, jonka tulisi olla tuottavassa käytössä. Teoriassa yrityksen tulisi sijoittaa varat, jos niille on tarjolla tarpeeksi hyvin tuottava sijoituskohde. Muussa tapauksessa yrityksen tulisi palauttaa pääoma omistajilleen, jotta ne voisivat sijoittaa ne edelleen toiseen kohteeseen.

Jos varat ovat todella suuria, voi sijoituskohteita olla liian vähän tarjolla. Se voi johtaa siihen, paitsi siihen, että pääoma on tuottamattomassa käytössä, myös siihen, että yrityksen johto laiskistuu ja yrityksen menot pääsevät kasvamaan. Apple vapaa kassavirta viimeiseltä 12 kuukaudelta on 50,8 miljardia dollaria. Se on melkein samaa kokoluokkaa kuin Suomen valtion budjetti.

Näin Apple voisi käyttää ylimääräiset kassavaransa

Dividend Sensei on Seeking Alphassa julkaistussa artikkelissaan käsitellyt mitä mahdollisuuksia Applella on käsitellä varsin mittavan kokoista positiivista ongelmaansa.

1. Velan maksu. Tähän mennessä Apple on välttänyt voittojen kotiutuksen ottamalla kotimaista velkaa. Tätä velkaa on käytetty palauttamaan sijoittajien varoja niin osinkojen kuin myös omien osakkeiden takaisin ostojenkin muodossa. Velkaa on saatu varsin alhaisella korolla, koska vastineena on ollut ulkomailla oleva käteinen raha. Velkaa on 116 miljardia dollaria, mutta koska sen efektiivinen korko on ainoastaan kaksi prosenttia, ei velan maksu ole välttämättä ensimmäinen prioriteetti.

2. Tasainen ja voimakas osinkojen kasvu. Apple voisi arviolta kasvattaa osinkojaan 15 prosenttia vuodessa vuoteen 2022 asti. Applen tasaista osingon kasvua puoltaa yrityksen erittäin voimakas vapaa kassavirta. Viimeisen vuoden aikana Apple on palauttanut osakkeiden takaisinostojen ja osinkojen kautta omistajilleen huimat 45,7 miljardia dollaria, mutta tästä huolimatta käteisen määrä on yhä ollut kasvussa.

3. Omien osakkeiden takaisinosto. Osakkeiden takaisinostamista puoltaa sen sitomattomuus. Siinä missä osinkojen nostattaminen voi sitoa tulevaisuudenkin pääomaa, näkevät sijoittajat omien osakkeiden ostot kertaluonteisina tapahtumina, joiden ei odoteta jatkuvan samankokoisina vuodesta toiseen. Omia osakkeita ei haluta nostaa takaisin liian korkeaan hintaan, mutta Applen P/E on vuoden 2018 ennusteen mukaan ainoastaan 15,26 mikä ei ole kovinkaan paljon. Etenkin kun ottaa huomioon, että S&P500 indeksin P/E on noin 18,8. Toisaalta 1,44 prosentin osinkotuottoon suhteutettuna Applen osake voidaan nähdä kalliina.

4. Isot yritysostot. Periaatteessa Apple voisi ostaa Netflixin (82,2 miljardia) ja Teslan (54,7 miljardia), tai PayPallin (88,8 miljardia). Tosin Apple on tyypillisesti ostanut pienempiä yrityksiä, eikä todennäköisesti käytä varojaan näin suuriin kauppoihin.

5. Ylimääräinen osinko. Periaatteessa Apple voisi maksaa tuntuvan kokoisen kertaluontoisen osingon, mutta sen sitä käsiteltäisiin pääomanpalautuksena eikä sillä todennäköisesti olisi samanlaista positiivista seurausta osakekurssiin kuin esimerkiksi tasaisella osinkojen kasvatuksella.

Valtion verokertymä

Apple on yksi niistä suuryrityksistä, joita on syytetty veronkierrosta niin Euroopassa kuin muuallakin.

Mielenkiintoista on, että Yhdysvaltojen verouudistus nyt ikään kuin palkitsee niitä yrityksiä, jotka ovat siirtäneet verotustaan myöhempään ajankohtaan. Mikäli Apple olisi kotiuttanut ulkomaan voittojaan aiemmin, olisi sen veroseuraamus ollut huomattavasti suurempi kuin jos se kotiuttaa voittonsa nyt.

Ongelman suuruudesta saa omanlaisensa, mutta luontaisesti epätäydellisen ja puutteellisen kuvan, suhteuttamalla pelkästään Applen ulkomailla olevan käteisen määrää vaikkapa valtioiden budjetteihin.

Yhdysvaltalaiset suuryritykset pyrkivät ohjaaman Suomen ja muun Euroopan tulovirtansa matalan verotuksen maihin, kuten Irlantiin.