Finanssikriisin jälkeen osakemarkkinoiden suurimmasta voittajasta ei ole ollut epäselvyyttä. Se on ollut Yhdysvallat. Pelkästään viimeisen kolmen vuoden aikana maan osakemarkkina on tuottanut noin 80 prosenttia. Euroopan osakemarkkina on jäänyt kauas taakse hieman alle 40 prosentin tuotolla.

Yhdysvaltain osakemarkkinoiden vahvat tuotot ovat paljolti teknologiasektorin ansiota. Suurten teknojättien liiketoiminta on mennyt loistavasti. Ne ovat myös suurella painolla monessa USA:n osakeindekseistä. Se tarkoittaa teknojättien vaikutuksen olevan merkittävä koko markkinan tuottoihin.

Yhdysvaltain talouskasvu on ollut vahvempaa kuin Euroopassa finanssikriisin jälkeen. Euroopassa erityisesti Etelä-Euroopan velkakriisi heikensi talouskasvua 2010-luvulla. Myös Euroopan talouden rakenneongelmilla oli merkittävä osuutensa siihen, että BKT:n kasvu jäi Yhdysvaltoja matalammaksi.

Euroopan osakeindeksien arvostuskertoimet ovat matalampia kuin Yhdysvalloissa

Sijoittajia huolestuttaa mahdollinen kupla osakemarkkinoilla. Kuplan vaara liittyy erityisesti Yhdysvaltojen osakemarkkinoihin ja sen tiettyihin toimialoihin kuten kehittyvän teknologian osakkeisiin. Yhtiöiden väliset arvostustasoerot ovat eriytyneet viime vuosien aikana ja ovat nyt ennätyksellisen suuria. Markkinatilanne muistuttaa teknokuplan vuosia 1990-luvun lopulla ja 2000-luvun alussa.

Amerikkalaisten ja eurooppalaisten osakkeiden välinen arvostustasoero on suurin ainakin noin 20 vuoteen. Euroopan osakemarkkinoiden kehitystä kuvaavan Stoxx Europe 600 -indeksin P/E-luku tulosennusteilla on hieman alle 16. Suurimpien amerikkalaisyhtiöiden kehitystä kuvaavan S&P 500 -indeksin tulosennusteilla laskettu P/E-luku on vastaavasti lähes 22. Historiallisen arvostustasoeron perusteella Stoxx Europe 600 -indeksi on noin 25 prosenttia aliarvostettu suhteessa S&P 500 -indeksiin.

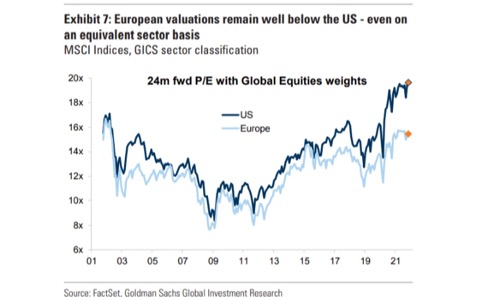

Tilanne säilyy samansuuntaisena, vaikka huomioitaisiin osakeindeksien erilainen sektorijakauma. Amerikkalaispankki Goldman Sachsin laskelmien mukaan Yhdysvaltojen ja Euroopan osakemarkkinoiden tulospohjainen arvostustasoero on niin ikään ennätystasolla, vaikka laskelmissa oletettaisiin yhtä suuri sektoripaino kummassakin osakeindeksissä.

yhtä suuriksi.

Katsotaan vielä liikevaihtoon perustuvia kertoimia. Sijoittajat maksoivat vuoden vaihteessa Stoxx Europe 600:sta 1,7 kertaa indeksin yhtiöiden liikevaihdon verran. Vastaavasti S&P 500 -indeksin yhtiöistä maksettiin 3,3 kertaa liikevaihdon verran. Ero on siis merkittävä.

Mistä suuri arvostustasoero johtuu? Suurimmat selittävät tekijät ovat Fedin elvytys sekä yhtiöiden tuloskasvu ja laatu. Ylimääräinen likviditeetti on allokoitunut erityisesti amerikkalaisiin osakkeisiin.

Suurten amerikkalaisyhtiöiden tuloskasvun odotetaan olevan nopeampaa myös jatkossa. Odotuksiin vaikuttaa luonnollisesti korkeampi toteutunut tuloskasvu 2010-luvulla, yhtiöiden kilpailutilanne ja Yhdysvaltojen Eurooppa vahvempi talouskasvu.

Sijoittajat arvostavat laatua. Useat amerikkalaisyhtiöt kuten Apple, Amazon, Google, Microsoft ja Tesla ovat tunnettuja brändejä, joilla on merkittäviä kilpailuetuja ja osalla jopa monopolia muistuttava kilpailutilanne. Sijoittajat ovat valmiita maksamaan kyseisistä tekijöistä korkeampia arvostuskertoimia.

Eurooppalaisyhtiöiden suhteellisesti matalampi arvostustaso yhdistyy kuitenkin vahvaan vapaaseen kassavirtaan ja korkeaan osinkotuottoon. Euroopassa osinkotuotto on noin 3,3 prosenttia, kun se rapakon takana jää noin 1,3 prosenttiin.

Euroopan osakemarkkinat ovat myös selvästi USA:ta houkuttelevammin arvostettu suhteessa korkomarkkinoihin. Nimittäin keskeisimpien Euroopan valtioiden kuten Saksan ja Ranskan valtionlainojen tuotto on selvästi Yhdysvaltain valtionlainan tuottoa matalampi. Myös Italian valtionlainan tuotto on USA:ta matalampi, vaikka valtiolla on erittäin paljon velkaa verrattuna bruttokansantuotteeseen. Se tarkoittaa, että osakkeissa on Euroopassa selvästi suurempi riskipreemio niin arvostuskertoimien kuin osinkotuoton perusteella, kun niitä verrataan korkomarkkinoiden tuottoon.

USA:n nouseva korkotaso ja globaali vahva talouskasvu ovat positiivisia ajureita Euroopan osakemarkkinoille

Amerikkalaiset yhtiöt hyötyivät huimasti vuonna 2020 alkaneesta keskuspankkielvytyksestä. Yhdysvaltain keskuspankki Fedin rahapolitiikan kiristyessä tilanne tasoittuu ja saattaa kääntyä eurooppalaisten yhtiöiden hyväksi.

Fed nostaa todennäköisesti ohjauskorkoa jo keväällä 2022. Euroopan keskuspankki tuskin toimii tänä vuonna. Melko todennäköistä on myös, että EKP:n koronnostot jäävät toteutumatta myös vuonna 2023. Käytännössä se tarkoittaa, että amerikkalaisosakkeista tulee vähemmän houkuttelevia suhteessa korkoinstrumentteihin, mutta Euroopassa osakemarkkinoiden ja korkomarkkinoiden tilanne pysyy ennallaan.

Lisäksi eurooppalaisten osakkeiden korkoriski on matalampi kuin amerikkalaisten osakkeiden, sillä ensinnäkin teknologiaosakkeiden paino on pienempi ja toisaalta arvostustasot ovat maltillisempia. Pankkiosakkeet pärjäävät yleensä hyvin korkojen noustessa. Finanssisektorin osuus on Euroopassa selvästi suurempi kuin Yhdysvalloissa.

Euroopan osakemarkkinoita koskee kuitenkin alueen samat rakenteelliset talousongelmat kuin aiemminkin 2010-luvulla. Euroalueen talouskasvu on todennäköisesti hidasta pitkällä aikavälillä. Euroopassa on myös poliittisia riskejä. Brexitin vaikutukset talouteen eivät vielä ole selviä. Ranskassa taas järjestetään piakkoin presidentinvaalit.

Euroopan rakenteellisia ongelmia ei joko haluta tai pystytä ratkaisemaan, vaan ongelmaa siirretään erilaisilla tukipaketeilla.

Yleisesti ottaen päätöksenteko on euroalueella hidasta. Sama koskee myös Euroopan keskuspankkia. Ainakin jos sen päätöksentekoa verrataan dynaamisempaan Yhdysvaltain keskuspankkiin.

Euroopan yrityssektori on jäänyt varsinkin teknologia-alalla Yhdysvaltojen varjoon. Sijoittajat arvostavat jälleen kasvuyhtiöitä, kun korkotason nousu tasaantuu ja talouskasvu hiipuu lähemmäksi 2010-luvun keskimääräistä tasoa.

Globaalin talouskasvun kestävyys on kysymysmerkki. Maailman toiseksi suurimman talouden Kiinan talouskasvu oli ”vain” neljä prosenttia viime vuoden viimeisellä kvartaalilla.

Heikentyneestä talouskasvun näkyvyydestä huolimatta Euroopan osakemarkkinoilla on nyt paras mahdollisuus ainakin vuosikymmeneen voittaa Yhdysvaltojen osakemarkkinat vuonna 2022.