Keskeisistä Yhdysvaltain osakeindekseistä S&P 500 on tuottanut vuoden alusta -1,8 prosenttia. Teknologiapainotteisen Nasdaq 100:n tuotto on ollut sitäkin vähemmän, -3,1 prosenttia. Dow Jones Industrial -indeksin pistelukema on lähes alkuvuoden tasolla (-0,1 %).

Amerikkalaiset sijoittajat suosivat nykytilanteessa matalan volatiliteetin ja markkinabeetan osakkeita. Defensiivisistä osakemarkkinoiden sektoreista erityisesti päivittäistavarat (+4,4 %) ja terveydenhoito (+7,7%) ovat tuottaneet hyvin alkuvuonna. Kultakaivosyhtiöt ovat olleet vastaavasti toimialoista ylivoimainen tuottokärki (+18,8 %).

Trumpin asettamat tuontitullit eivät ole ainoa syy Yhdysvaltain heikolle osakemarkkinoiden kehitykselle. Makrotalouden tilastot olivat helmikuun aikana odotettua heikompia, ja indikoivat taloussuhdanteen heikentymistä.

Atlantan Fedin GDPNow-indikaattorin 3. maaliskuuta tilanteen perusteella Yhdysvaltain reaalinen bruttokansantuote supistuu vuositasolla 2,8 prosenttia vuoden ensimmäisellä kvartaalilla. Miinusmerkkinen lukema johtuu tuonnin merkittävästä kasvusta yritysten varautuessa tuontitulleihin.

Tilaston mukaan Yhdysvaltain talouskasvu olisi positiivista Ilman nettoviennin -3,57 prosenttiyksikön vaikutusta. Tilanne todennäköisesti tasoittuu ja kääntyy ennen pitkää toisinpäin, kun yritysten varastot täyttyvät ja tuonti laskee.

Yksityinen kulutus on hiipumassa helmikuun tilastojen perusteella

Varovaisuutta aiheuttaa erityisesti Yhdysvaltain talouskasvun moottorin eli yksityisen kulutuksen kasvun hidastuminen. GDPNow:n tuoreimman estimaatin mukaan yksityinen kulutus vaikuttaisi reaalisen bruttokansantuotteen kasvuun vain +0,01 prosenttiyksikköä. Estimaatti on linjassa viimeaikaisten tilastojen kuten Conference Boardin kuluttajanluottamuksen ja Michiganin yliopiston kuluttajasentimentin kanssa.

Siispä markkinoiden huolet ulottuvat paljon pidemmälle kuin tullien suorat vaikutukset.

Sijoittajat yhdistävät yhä enemmän huolestuttavia taloudellisia signaaleja keskenään. Teollisuustuotanto on supistunut yhtäjaksoisesti 15 kuukauden ajan viimeisimpien ISM Manufacturing Index -lukemien mukaan. Yritysinvestoinnit ovat hidastuneet merkittävästi, ja monet yritykset viestivät epävarmuudesta tulevan suhteen. Asuntomarkkinat ovat jäähtyneet merkittävästi korkeiden asuntolainakorkojen painamana. Kuluttajamenot ovat edelleen positiiviset, mutta useilla keskeisillä sektoreilla on nähtävissä hidastumisen merkkejä.

”Useat talousindikaattorit osoittavat klassisia myöhäisen syklin piirteitä,” varoittaa James Harrington, Meridian Capitalin pääekonomisti.

”Talous on osoittanut poikkeuksellista kestävyyttä, mutta silläkin on rajansa. Tullien aiheuttamat hintojen nousut ja toimitusketjujen häiriöt voivat olla se kuuluisa viimeinen pisara, joka katkaisee kamelin selän.”

Jotkut analyytikot pitävät taantumapelkoja liioiteltuina ja viittaavat vahvoihin työmarkkinoihin ja terveisiin yritysten taseisiin. Kuitenkin optiomarkkinat näyttävät olevan pessimistien puolella, mistä kertoo poikkeuksellisen suuri kysyntä VIX-osto-optioille.

Optiomarkkinoilla on siis varauduttu myös suurempaan osakemarkkinoiden laskuun. ”Deep ouf-of-the-money” -osto-optioiden kaupankäyntivolyymi oli viime viikolla historian toiseksi suurin. Monet ovat lyöneet vetoa, että VIX nousee yli 50:n pisteen.

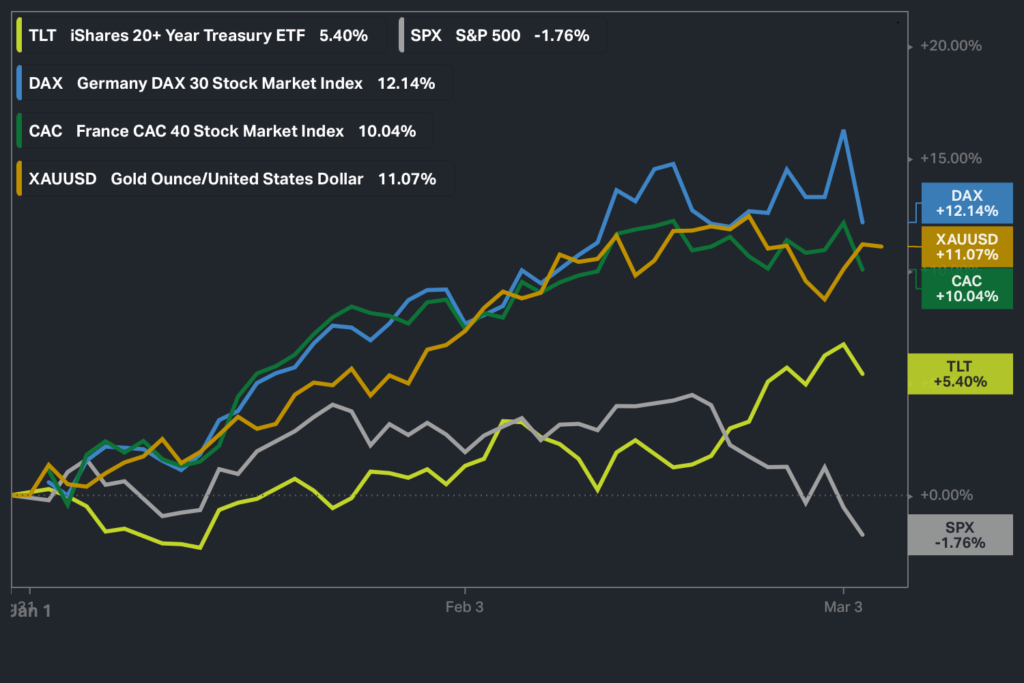

Taantumariskin kasvu on näkynyt turvasatamien suosion nousuna. Defensiivisten osakkeiden lisäksi valtionlainat ja kulta ovat tuottaneet hyvin alkuvuonna. Pitkien yli 20-vuotisten Yhdysvaltain valtionlainojen tuotto on ollut ovat 5,4 prosenttia, ja kullan hinta on kallistunut 11,1 prosenttia vuoden alusta.

Euroopan osakemarkkina on ollut alkuvuoden voittaja

Siinä missä Atlantin takana on vähennetty osakemarkkinariskiä, Europan osakemarkkina on tuottanut erinomaisesti. Saksan seuratuimman osakeindeksin, DAX:in, tuotto on ollut 12,1 prosenttia alkuvuonna, ja Ranskan osakemarkkinan CAC 40 -indeksin tuotto on ollut 10,0 prosenttia.

Euroopan osakemarkkinoiden vahvan kehityksen taustalla on ollut sekä houkutteleva arvostustaso suhteessa Yhdysvaltoihin että odotukset finanssipoliittisista toimista puolustusmenojen kasvattamiseksi. Saksan osakemarkkinan MSCI Germany -indeksin P/E-luku on seuraavan 12 kuukauden tuloennusteilla 14,3x, ja Ranskan osakemarkkinan MSCI France -indeksin on 14,7x. Yhdysvaltain MSCI-indeksin (MSCI USA) P/E on 21,3x. Arvostustasoero on siis edelleen huomattava.

Pian virkaan astuva tuleva Saksan liittokansleri Friedrich Merz ilmoitti tiistai-iltana, että Saksa muuttaa perustuslakia vapauttaakseen puolustus- ja turvallisuusmenot finanssipolitiikan rajoituksista ja tekee ”mitä tahansa tarvitaan” maan puolustamiseksi.

Hän kertoi myös, että todennäköisten koalitiokumppaneidensa tuella suunnitteilla on 500 miljardin euron infrastruktuurirahasto, jolla rahoitetaan seuraavan kymmenen vuoden aikana keskeisiä hankkeita, kuten liikenneverkkoja, energiainfrastruktuuria ja asuntorakentamista.

”Euroopan on vahvistettava puolustustaan”, kertoi Merz, jonka CDU/CSU-allianssi voitti liittovaltiovaalit hieman yli viikko sitten.

”Välttämättömiä päätöksiä, erityisesti liittovaltion budjettiin liittyen, ei voida enää lykätä Yhdysvaltain hallituksen viimeaikaisten linjausten jälkeen.”

Euro nousi 1,07 dollariin, korkeimmalle tasolle viime elokuun jälkeen ja on matkalla kohti suurinta kolmen päivän nousuaan sitten loppuvuoden 2022. Sijoittajat lyövät vetoa siitä, että Saksan ja muiden maiden lisääntynyt julkinen kulutus vauhdittaa Euroopan taloutta.

Keskisuurten listattujen saksalaisyhtiöiden markkina-arvojen kehitystä seuraavan osakeindeksin, MDAX:in, pistelukema on noussut keskiviikkona iltapäivällä klo 14.28 Suomen aikaan noin 5,4 prosenttia. Myös Saksan pienyhtiöindeksi (SDAX) on vahvassa +4,9 prosentin vedossa.

Odotukset kasvavasta Saksan velanotosta näkyvät korkomarkkinoilla. Saksan 10-vuotisen valtionlainan tuotto on keskiviikkona iltapäivällä noin 2,73 prosenttia, mikä on noin 25 korkopistettä korkeampi kuin tiistaina.

Tullien käyttäminen ”sotatoimina” kuten Warren Buffet äskettäin totesi on hyvin arvaamaton keino.

Kostotullien lisäksi luottamus kärsii ja itse asiassa koko vapaakauppana tunnettu menestystarina.

It-jättien menestyksen takana on nimenomaan globaali liiketoiminta. Ei mikään rajat kiinni – impivaarassa ajattelu.

On suorastaan ihme jos tämän vuoden aikana ei tule hurjaa markkinoiden korjausliikettä tällä menolla.

Ihan ajatusleikkinä: Kun aikojen huonontuessa sijoittajat ovat kiinnostuneempia defensiivisistä osakkeista kuin kasvuosakkeista, niin muuttuisiko tilanne jos Magnificent 7 -ryhmän yhtiöt muuttaisivat voitonjakoa omien osakkeiden ostamisesta osingonmaksun suuntaan.

Kyseiset yhtiöt takovat hirveitä tuloksia ja mikäli pystyvät siihen myös huonoina aikoina, niin osingon maksaminen voisi olla taantuman pitkittyessä melko turvallinen tapa omistajille.

Suuret osingot voisivat houkutella uusia omistajia ”perinteisen markkinan” ulkopuolelta.

Tietenkin tarpeeksi suuri pääomavero osingoista pitää huolen siitä, että osakkeiden osto-ohjelma on houkutteleva vaihtoehto.

Markkinoiden mennessä kovaa vauhtia alaspäin liiketoiminnastaan terveen yrityksen osakkeiden ostaminen ja pitäminen voi tuoda osto-ohjelmaa toteuttavalle yhtiölle suuret voitot.