Nokia ylsi viime vuoden viimeisellä vuosineljänneksellä selvästi analyytikoiden konsensusodotuksia parempaan liikevaihdon kasvuun ja tulokseen.

Yhtiön liikevaihto kasvoi loka–joulukuussa yhdeksän prosenttia vajaaseen 6,0 miljardiin euroon, kun analyytikoiden konsensusodotus oli 5,8 miljardia euroa. Vertailukelpoinen liikevoitto löi 960 miljoonan euron konsensusodotuksen 1,14 miljardin euron toteumalla.

Nokian kaikki liiketoimintaryhmät suoriutuivat hyvin viimeisellä vuosineljänneksellä. Yhtiölle yhä tärkeämmäksi muodostuvan verkkoinfrastruktuurin liikevaihdon kasvu kiihtyi 17 prosenttiin IP-verkkojen kasvaessa 24 prosenttia, kiinteiden verkkojen 16 prosenttia ja optisten verkkojen seitsemän prosenttia.

Nokia odottaa vuoden jälkimmäisellä puoliskolla verkkoinfrastruktuurissa nähdyn positiivisen käänteen jatkuvan vuonna 2025, ja liiketoimintaryhmän kasvun olevan vahvaa. Yhtiö odottaa näkevänsä kasvua myös pilvi- ja verkkopalveluissa 5G-ydinverkkojen vahvan kysynnän ja Enterprise Campus Edge -liiketoiminnan kasvun myötä.

Matkapuhelinverkkojen osalta markkinatilanne on parantumassa ja Nokia arvioi liikevaihdon pysyvän pääosin vakaana.

OP arvioi aamukatsauksessaan, että Nokian tuore vuoden 2025 liikevoitto-ohjauksen keskipiste jää konsensusennusteista. Kuitenkin verkkolaitemarkkina elpyy ja Infinera-kauppa saadaan maaliin jo kuluvan vuoden ensimmäisen vuosineljänneksen aikana.

Tulosparannus selittyy kuitenkin osin muutamalla kertaluontoisella erällä.

Teknologia-segmentissä Nokia kirjasi OP:n arvioin mukaan noin 100 miljoonan euron takautuvat maksut tuoreista sopimuksista, mikä selittää merkittävän osan tulosylityksestä. Lisäksi konsernikuluissa näkyi positiivisesti venture fund -sijoitusten noin 60 miljoonan euron voitto valuuttakurssimuutosten seurauksena.

”Verkkoinfrastruktuurissa ja Pilvi- ja verkkopalveluissa tulos oli odotuksia parempi, mutta Matkaviestinnässä Nokia jäi ennusteista”, OP kiteyttää.

Nokia odottaa vuoden 2025 vertailukelpoisen liikevoiton olevan 1,9-2,4 miljardia euroa. Ohjauksen keskipiste 2,15 miljardia euroa on kuusi prosenttia alle konsensuksen ennakoiman tason, OP kertoo.

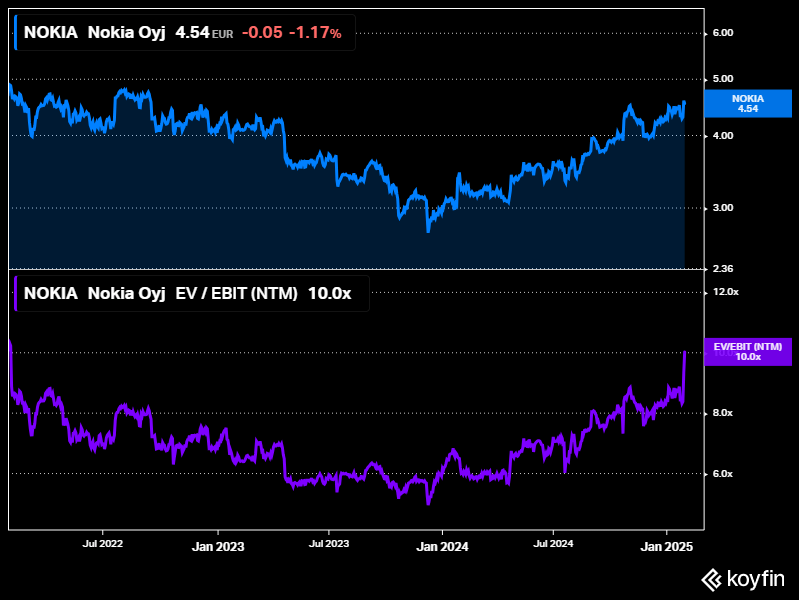

Nokian arvostus on noussut tasaisesti kuluneen vuoden aikana, kun osake on kivunnut vuodessa 36 prosenttia. OP:n kuluvan vuoden tulosennusteella Nokian EV/EBIT-kerroin on 8,2x.

”Merkittävä aliarvostus on sulanut pois ja sektorin sisällä Nokia on mielestämme relevantisti hinnoiteltu suhteessa kasvu- ja kannattavuusprofiiliin”, pankki arvioi.

OP nostaa Nokian osakkeen tavoitehinnan 4,4 euroon aiemmasta 4,3 eurosta, mutta säilyttää edelleen vähennä-suosituksen.