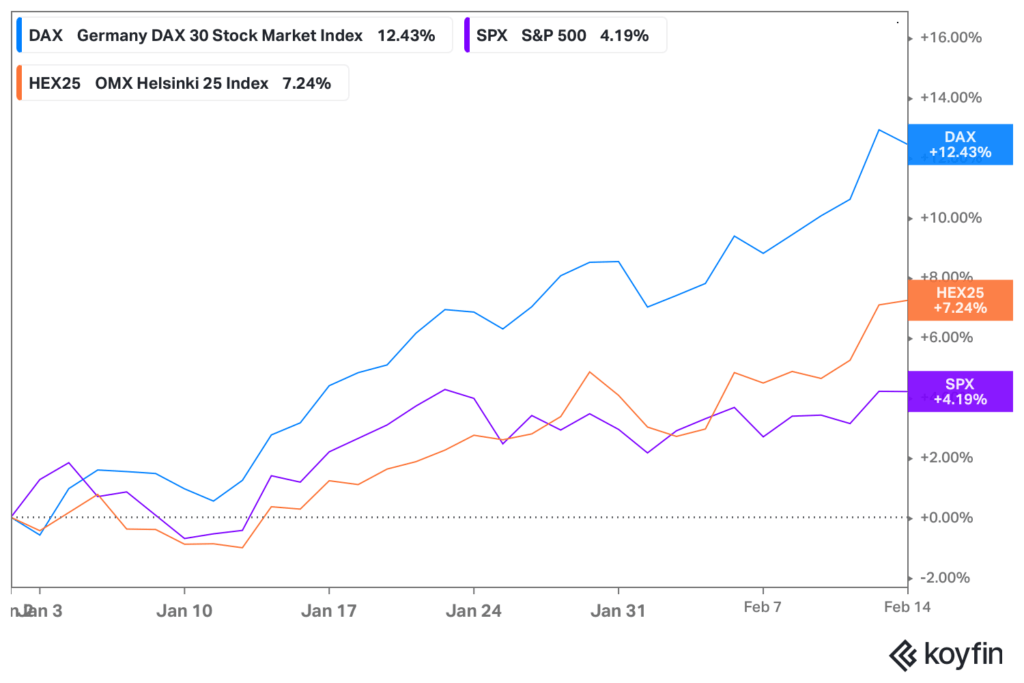

Markkina-arvoltaan suurten listattujen saksalaisyhtiöiden alkuvuoden osakekurssikehitys on ollut vahvaa. DAX on tuottanut 12,4 prosenttia tänä vuonna. Pienet ja keskisuuret ovat nekin tarjonneet kilpailukykyisen tuoton, SDAX:in pisteluku on noussut 6,7 prosenttia ja MDAX:in 7,6 prosenttia.

Bank of American viime kuussa tekemän kyselyn mukaan Saksa on noussut sijoittajien suosituimmaksi osakemarkkinaksi Euroopassa — sijoittajat odottavat finanssipoliittisen elvytyksen tuovan piristystä Euroopan suurimpaan talouteen.

Saksan valtion lainakustannukset ovat jo pitkään olleet euroalueen matalimmat, johtuen maan säästöpolitiikasta ja velanoton rajoittamisesta. Näistä syistä sijoittajat katsovat, että — toisin kuin monilla muilla kehittyneillä mailla — Saksalla on kapasiteettia laskea liikkeelle enemmän joukkovelkakirjoja investointimenojen kasvattamiseksi.

Saksan 10-vuotisen valtionlainan tuotto on noin 2,4 prosenttia. Esimerkiksi Ranskan 10-vuotisen valtionlainan tuotto on noin 3,1 prosenttia ja Suomen on noin 2,7 prosenttia.

Sijoittajat ovat jo hinnoitelleet osan mahdollisesti kasvavasta lainanotosta. Saksan 10- ja 30-vuotiset valtionlainat ovat tällä hetkellä ennätyksellisen halpoja suhteessa saman maturiteetin korkoswappeihin.

Saksan liittopäivävaalit järjestetään helmikuussa

Saksan liittopäivävaalit järjestetään 23. helmikuuta. Osake- ja korkomarkkinan hinnoittelu on optimistinen sen suhteen, että Saksan uusi hallitus suhtautuu myönteisesti finanssipoliittisen elvytykseen.

Mielipidekyselyjen perusteella CDU/CSU-liitto eli kristillisdemokraattisen unionin ja kristillissosiaalisen unionin allianssi on vaalien voittajasuosikki. Sen liittokansleriehdokas Friedrich Merz on maininnut olevansa avoin Saksan velkasääntöjen uudelleenarvioimisessa. Hänen mukaansa Saksan tulisi kuitenkin ensin keventää byrokratiaa ja menoja ennen kuin lisävelasta voidaan keskustella.

Osakemarkkinan kehityksen kannalta myönteisin vaalien lopputulos olisi todennäköisesti CDU/CSU-liiton ja sosiaalidemokraattien tai vihreiden mahdollinen koalitio – jotka myös kannattavat suurempaa lainanottoa.

Hallitusneuvotteluista voi kuitenkin tulla monimutkaiset, kuten nähtiin vuoden 2021 vaalien jälkeen. Silloin hallituksen muodostaminen kesti kaksi kuukautta. Lisäksi vaikka hallitus saataisiin muodostettua, perustuslain muuttamiseen ja velkajarrun höllentämiseen ei löydy välttämättä riittävää kannatusta.

Saksan parlamentin alahuoneessa, Bundestagissa, riittää yksinkertainen enemmistö hallituksen valitsemiseen, mutta sekä liittopäivillä että liittoneuvostossa tarvitaan kahden kolmasosan enemmistö perustuslain muuttamiseen.

Viimeisimmän kannatuskyselyn perusteella CDU/CSU olisi saamassa noin 30 prosentin kannatuksen, ja AfD sijoittuisi toiseksi noin 20 prosentin kannatuksella.

Morgan Stanleyn institutionaalisille sijoittajille tekemän kyselyn vastanneiden enemmistö odottaa Saksan tiukkojen lainanottorajojen uudistamista. Kuitenkin noin 46 prosenttia varoittaa vähemmistöhallituksen mahdollisuudesta, mikä voisi estää finanssipoliittisen elvytyksen. Kyselyt myös osoittavat, että enemmistö saksalaisista äänestäjistä tukee muutosta.

Vaalien lopputulokseen liittyy riski osakesijoittajan kannalta

Optimismi finanssipoliittisen elvytyksen suhteen kuitenkin tarkoittaa, että odottamaton vaalitulos tai hallituksen muodostamisen vaikeus voisivat vaikuttaa negatiivisesti Saksan osakemarkkinan kehitykseen.

Saksan vaalituloksella on myös merkitystä Suomen osakemarkkinan kehityksen kannalta. Helsingin pörssin tuotto on viime aikoina korreloinut vahvasti keskisuurten saksalaisyritysten osakkeiden kanssa. Suomen kannalta Saksan talouskehitys on tärkeässä roolissa, koska Saksa on Suomen tärkeimpiä vientimaita.

Vuoden 2024 puolivälissä Ranskan CAC 40 -indeksi laski yli 10 prosenttia, kun presidentti Emmanuel Macron julisti ennenaikaiset vaalit. Indeksiltä kesti kahdeksan kuukautta nousta takaisin samaan pistelukemaan, ja se oli yksi Euroopan vähiten tuottaneista indekseistä viime vuoden aikana. Poliittinen riski vaikutti samalla siihen, että Stoxx Europe 600 -indeksin viime vuoden tuotto oli yksi historian heikoimmista suhteessa S&P 500 -indeksiin.

Saksan osakemarkkinan arvostustaso on noussut vahvan kehityksen myötä. MSCI Germany -indeksin P/E-luku on seuraavan 12 kuukauden tulosennusteilla 14,4x. P/E-kerroin kävi alle 10:n energiakriisin 2022 aikana. Nykyinen arvostustaso ei ole korkea, jos huomioi kuluvan vuoden 10,3 prosentin konsensustuloskasvuennusteen. Se on kuitenkin merkittävästi korkeampi kuin viimeisen 10 vuoden keskiarvo.

Kurssinousun jatkuminen edellyttää indeksin yhtiöiltä hyvää tuloskuntoa tänä vuonna. Sijoittajat odottavat finanssipoliittisen elvytyksen tukevan tuloskasvua, erityisesti jos maan teollisuuden taantuma hellittää sen ansiosta.

Maailman ja Euroopan geopoliittinen tilanne vaikuttaa myös Saksan osakekurssikehitykseen. Bloombergin tietojen mukaan eurooppalaiset virkamiehet valmistelevat merkittävää uutta pakettia puolustusmenojen kasvattamiseksi ja Ukrainan tukemiseksi, samalla kun presidentti Donald Trump neuvottelee nopeaa ratkaisua Ukrainan sotaan.

Menosuunnitelmia ei julkisteta ennen Saksan vaaleja 23. helmikuuta, jotta vältetään kiistojen herättäminen ennen äänestystä, kertoivat suunnitelmista perillä olevat viranomaiset. DAX:in yhtiöistä esimerkiksi Rheinmetall toimii puolustusteollisuudessa. Yhtiön osake tuotti indeksin osakkeista eniten perjantaina.

Muista riskeistä muun muassa tariffit vaikuttaisivat monien saksalaisyhtiöiden tuloskasvuun.