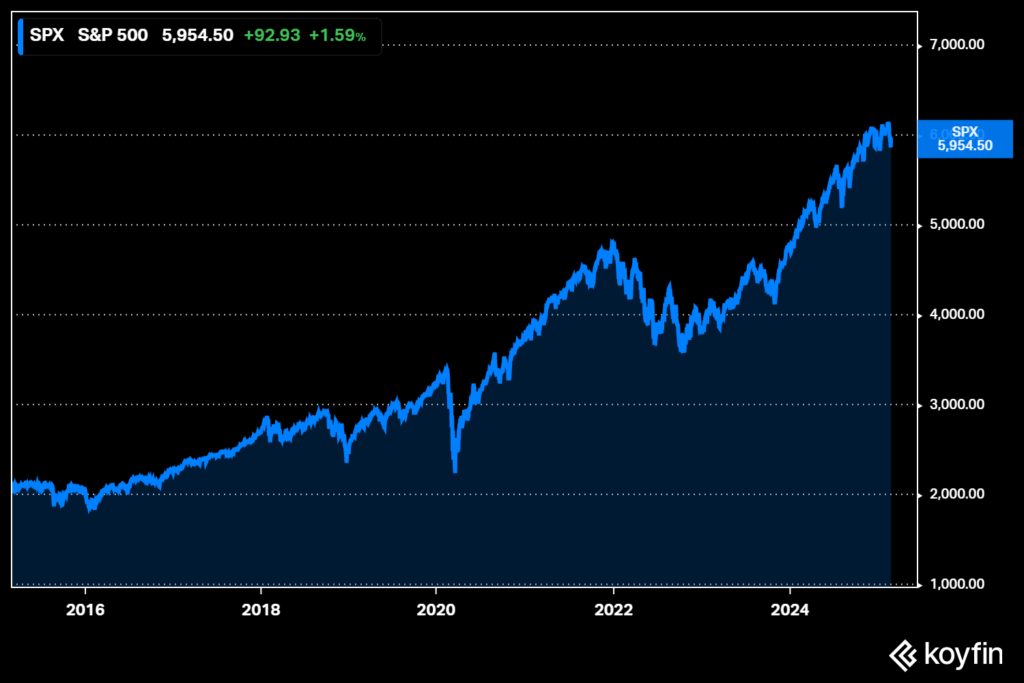

Yhdysvaltojen S&P 500-indeksi kirjasi kaikkien aikojen ennätyksen tammikuun alussa 2022 päätyen pistelukuun 4797. Indeksi pohjasi syksyllä 2022 ja laskua kertyi kaikkien aikojen ennätyksestä noin neljännes. Tämän jälkeen uusi kaikkien aikojen ennätys nähtiin kuluvan vuoden helmikuun lopulla, kun indeksi kipusi pistelukuun 6144.

S&P 500 on noussut viimeisen viiden vuoden aikana yli 100 prosenttia, ja moni osake- ja rahastosijoittaja saattaakin jo arvuutella, onko pörssi noussut jo liikaakin.

Osakkeiden hinnoittelua voidaan tietysti tarkastella monesta eri näkökulmasta, ja yksi tapa on katsoa arvostuskertoimia.

Osakemarkkinoiden syklisesti oikaistu hinta/voittosuhde eli CAPE on yksi vakiintuneista mittareista, joita käytetään arvioimaan, onko markkina yliarvostettu, aliarvostettu vai oikeudenmukaisesti hinnoiteltu.

Tämän mittarin kehitti taloustieteen Nobelin palkinnon saanut Yalen yliopiston professori Robert Shiller. Shillerin kehittämä arvostuskerroin nousi tunnetuksi 2000-luvun alun it-kuplan aikana, kun hän aivan oikein väitti osakkeiden olevan huomattavan yliarvostettuja. Tämän vuoksi sitä kutsutaan myös epävirallisesti nimellä ”Shillerin P/E”, eli Shillerin versiona tyypillisestä osakkeiden P/E-kertoimesta.

CAPE-kerroin poistaa syklien vaikutuksen arvostuskertoimeen

CAPE-kerroin poikkeaa tavanomaisesta P/E-kertoimesta, jonka ongelma on siinä, että se saattaa antaa sijoittajille eri suhdannesykleissä vääriä osto- tai myyntisignaaleja. Taantuman aikana osakekurssit laskevat, mutta yritysten voitot romahtavat myös jyrkästi, mikä voi tilapäisesti nostaa P/E-lukua.

Jos sijoittaja haluaa ostaa osakkeita silloin kun P/E on matala, antaa P/E-kerroin väärän signaalin siitä, että markkina olisi kallis – vaikka todellisuudessa juuri silloin olisi paras hetki ostaa.

CAPE-kerroin korjaa tämän ongelman. Siinä yritysten tuloksina käytetään pitkän aikavälin keskimääräistä tulostasoa, joka poistaa kertoimen syklisyyden.

CAPE-kertoimessa lasketaan keskiarvo viimeisen kymmenen vuoden voitoista, oikaistaan ne inflaatiolla ja jaetaan nykyinen indeksin hinta tällä oikaistulla voittotasolla. Näin nykyinen hinta jaetaan keskimääräisillä voitoilla koko viimeisimmän suhdannekierron ajalta sen sijaan, että huomioitaisiin vain yhden vuoden hyvät tai huonot tulokset.

Shiller osoitti laajalla 130 vuoden takautuvalla datalla, että S&P 500 -indeksin tuotot seuraavan 20 vuoden aikana ovat vahvasti käänteisesti korreloituneet CAPE-suhteen kanssa missä tahansa ajankohdassa.

Toisin sanoen CAPE-kerroin ennustaa tulevia pitkän aikavälin tuottoja. Tulevat tuotot ovat sitä korkeammat mitä matalampi on CAPE-kerroin.

Shillerin P/E -kerrointa sovelletaan useimmiten S&P 500 -indeksiin, mutta sitä voidaan käyttää mihin tahansa osakeindeksiin. Sen tärkein etu on, että se on yksi useista laajoista arvostusmittareista, joiden avulla voi arvioida, kuinka suuren osan salkustaan kannattaa järkevästi sijoittaa osakkeisiin nykyisen hintasuhteen ja niistä saatavan tuoton perusteella.

Brittiläinen sijoitusguru Jeremy Grantman povaa jälleen pörssiromahdusta

Varainhoidon pörssikonkari Hannu Angervuo ruotii sijoittajakirjeessään CAPE-kertoimen tunnuslukuja.

Angervuon mukaan nykyinen S&P 500-indeksin CAPE-luku on 38,7x. Lukema on historiallisesti poikkeuksellisen korkea, sillä kolmenkymmenen viime vuoden aikana CAPE-kerroin on ollut korkeammalla tasolla vuoden 2000 keväällä, jolloin luku oli 44,2.

Angervuon mukaan Shillerin P/E-kertoimen ongelma on inflaation heilahtelu ja erityisesti tulosten ottaminen huomioon vain menneistä kymmenestä vuodesta erityisesti, jos niissä on voimakkaita poikkeuksia.

Entäpä onko korkea CAPE-luku merkki osakemarkkinoiden kuplasta?

”Tietysti moni ennustaja on osannut ennustaa pörssiromahduksen jälkikäteen tarkasteltuna”, Angervuo muistuttaa.

Pörssikonkarin mukaan nyt näitä ”korppikotkia on ilmestynyt myös pörssien päälle”, joista esimerkkinä legendaarinen brittiläinen rahastoyhtiö GMO:n toisen perustaja ja kokenut sijoitusstrategi Jeremy Grantham.

Grantham tuli pörssiguruksi ennustettuaan Japanin pörssin romahtavan 1989 lopun jälkeen. Tosin hän joutui odottamaan useita vuosia, ennen kuin ennuste muuttui todeksi, Angervuo toteaa.

Viimeisten vuosien aikana Grantman on ennustanut pörssiromahdusta useita kertoja, mutta toistaiseksi turhaan. Viimeksi Jeremy Grantham sai julkisuutta vuoden 2022 tammikuussa, jolloin hän ennusti Yhdysvaltojen saattavan kohdata historian suurimman varallisuuden alaskirjauksen maan ”superkuplan” puhjetessa.

Grantham on jälleen uudistanut ennustuksensa kaikkien aikojen kuplan puhkeamisesta. Hänen mukaansa tekoäly vie ihmiskuntaa kohti tehokkaampaa tulevaisuutta, mutta kuten kaikki maailmaa mullistavat teknologiat, se romahtaa lopulta ja satuttaa sijoittajia.

86-vuotias pitkän linjan Wall Streetin pessimistinä tunnettu sijoitusammattilainen vertaa uusinta tekoälyteknologiaa 1800-luvun Britannian rautateiden laajentumiseen uutistoimisto Bloombergin Merryn Talks Money -podcastissa.

”Kaikki menettivät omaisuutensa. Se oli yksi historian näyttävimmistä romahduksista”, Grantham muistuttaa. Tuolloin 1800-luvulla Yhdysvalloissa valtavasti pääomia virtasi rautatieverkostoon, joka lisäsi talouskasvua ja tuottavuutta. Silti kaikki todella merkittävät uudet teknologiat ovat synnyttäneet kuplan ympärilleen, Grantman kertoo.

Kuitenkin viime aikoina veteraanisijoittajan arviot eivät ole osuneet kohdalleen. Hän vertasi pandemian jälkeistä osakemarkkinoiden nousua monin tavoin vuoden 2000 it-kuplaan, mutta sen puhkeaminen keskeytyi tekoälyyn liittyvän spekulaation vuoksi.

Romahdusta edeltää voimakas kurssinousu

Angervuo kiinnittää huomioita myös sijoituslegenda Warren Buffettin johtaman Berkshire Hathawayn sijoitussalkun sisältöön.

”Tietysti on hyvä muistaa, että Warren Buffetilla on käteisenä yli 300 miljardia dollaria. Markkinat ovat yrittäneet miettiä, miksi Buffet ei löydä mitään halpa ostettavaa pörssistä”, Angervuo toteaa.

Pörssikonkarin mukaan edelliset pörssiromahdukset ovat tulleet yllätyksenä, ei sijoittajien kalentereihin enteellisesti kirjattuna.

Angervuon mukaan romahduksia on yleensä edeltänyt voimakkaasti nousseet osakekurssit ja sijoittajien usko ikuiseen kurssinousuun.

Nyt odotukset ovat korkealla ja riittävästi uusia sijoittajia, jotka eivät ole koskaan nähneet pörssikurssien romahdusta. Vuodelle 2025 tuloskasvun ennustetaan olevan lähes 15 prosenttia ja vuodelle 2025 myös lähes 15 prosenttia.

Jos vuoden 2025 tulosennuste toteutuu, on Angervuon mukaan nykyinen P/E-luku torstain päätöskurssilla laskettuna 21,8x, mikä on noin 10 prosenttia yli viiden viimeisen vuoden keskiarvon.

”Se on ainakin varma, että olemme huomenna päivän lähempänä uutta pörssiromahdusta”, Angervuo toteaa.

Mikä olisi neutraali CAPE-luku, kun verrataan sitä esimerkiksi happamuuden neutraaliin pH-lukuun 7? Juttu on kiinnostava, vaan harrastelijana olisi mukava suhteuttaa tuo 38,7x neutraaliin CAPE-lukuun.