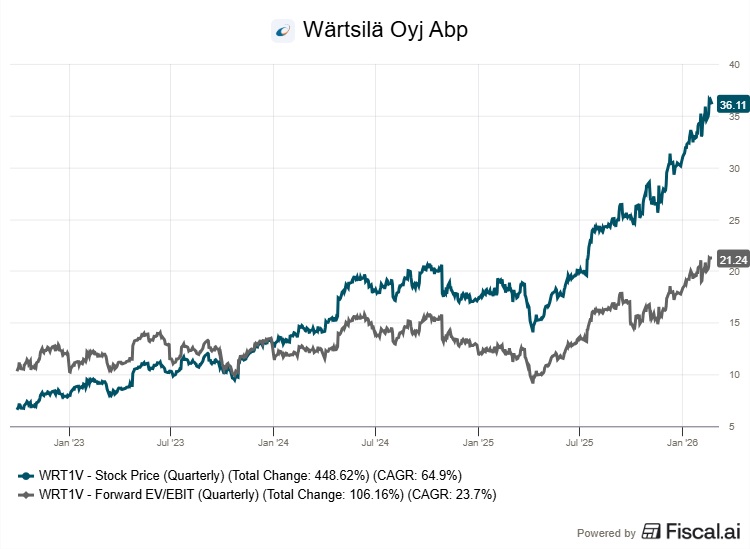

Wärtsilä on ollut vahvassa vedossa ja se näkyy yhtiön markkina-arvossa. Osake on noussut viidessä vuodessa yli 280 prosenttia ja pelkästään viimeisen vuoden aikana lähes 100 prosenttia.

Yhtiö on onnistunut operatiivisessa käänteessään, ja samaan aikaan kaksi sen ydinmarkkinoita muokkaavaa megatrendiä on kiihtynyt ennakoitua nopeammin.

Datakeskusten sähkönkulutuksen kasvu on muuttanut Wärtsilän energialiiketoiminnan dynamiikkaa. Tekoälyn vaatimat laskentaklusterit tarvitsevat valtavasti sähköä, mutta sähköverkon liittymien saamisessa voi kestää vuosia. Tämän pullonkaulan vuoksi datakeskusten rakentajat ovat alkaneet hankkia omia voimalaitoksia, ja juuri tässä Wärtsilän modulaariset kaasumoottorivoimalat ovat osoittautuneet kilpailukykyisiksi.

Sijoittaja.fi-jäsenyys alehintaan

Sijoittaja.fi tarjoaa kattavat työkalut ja tiedot markkinoiden seuraamiseen sekä parempien sijoituspäätösten tekemiseen. SalkunRakentajan lukijat saavat 20 %:n alennuksen jäsenyydestä alennuskoodilla SRSI20

Tilaukset kertovat kysynnän mittaluokasta. Loppuvuonna 2025 yhtiö sai 507 megawatin tilauksen 27 kaasumoottorista yhdysvaltalaiseen datakeskukseen. Tammikuussa 2026 seurasi 429 megawatin tilaus 24 moottorista toiseen yhdysvaltalaiseen projektiin.

Ohioon rakennetaan lisäksi 282 megawatin datakeskusvoimalaa. Kaikki nämä ovat kaasumoottoreita, jotka voidaan myöhemmin konvertoida käyttämään kestävämpiä polttoaineita.

Wärtsilän oma asemointi markkinalla on merkittävä. Yhtiö on toimittanut maailmanlaajuisesti 79 gigawatin edestä voimalaitoskapasiteettia, josta kuusi gigawattia pelkästään Yhdysvaltoihin. Tämä referenssiperusta on kilpailuetu, jota uusien tulokkaiden on vaikea kopioida nopeasti.

Merenkulun päästösääntely luo vuosikymmenten mittaista kysyntää

Toinen Wärtsilän osaketta kannatteleva voima on hitaampi mutta vaikutuksiltaan kenties vielä suurempi. Kansainvälinen merenkulkujärjestö IMO on asettanut tavoitteeksi merenkulun kasvihuonekaasupäästöjen vähentämisen 20 prosentilla vuoteen 2030 mennessä, 70 prosentilla vuoteen 2040 ja nettopäästöjen nollaamisen vuoteen 2050 mennessä.

Koska laivojen käyttöikä on tyypillisesti 25–30 vuotta, jokaisen tänään tilattavan aluksen on varauduttava tiukkeneviin vaatimuksiin. Käytännössä tämä tarkoittaa, että varustamot tarvitsevat moottoreita, jotka pystyvät siirtymään vaihtoehtoisiin polttoaineisiin ilman kokonaisen propulsiojärjestelmän uusimista.

Wärtsilä on kehittänyt ammoniakkimoottorin, joka yhtiön testien mukaan vähentää kasvihuonekaasupäästöjä jopa 90 prosenttia dieselmoottoriin verrattuna. Tammikuussa 2026 yhtiö sai ensimmäisen kaupallisen tilauksen ammoniakkiratkaisulleen norjalaiseen rahtialukseen.

Lisäksi yhtiö on tuonut markkinoille hiilidioksidin talteenottoratkaisun, jonka se arvioi leikkaavan alusten päästöjä 70 prosenttia.

Sääntely ei rajoitu IMO:n globaaleihin tavoitteisiin. EU:n päästökauppa ja FuelEU Maritime -asetus vaikuttavat jo 15–20 prosenttiin maailman meriliikenteestä, ja niiden taloudellinen ohjausvaikutus on välitön. Merenkulku muodostaa noin 60 prosenttia Wärtsilän liikevaihdosta, ja juuri Marine-segmentissä laitetilaukset kasvoivat vuoden 2025 toisella neljänneksellä 50 prosenttia.

Kysyntää ylläpitää sekin, että yhtiön tilauskanta tarjoaa pitkän näkyvyyden eteenpäin. Vuoden 2025 puolivälissä tilauskanta oli ennätyksellinen 8,8 miljardia euroa. Vuoden lopussa se oli hieman laskenut, 8,2 miljardiin euroon, mutta merenkulun ja energian yhdistetty tilauskertymä kasvoi koko vuonna 17 prosenttia.

Tuotantokapasiteettia laajennetaan kolmanneksella

Merkittävä signaali johdon luottamuksesta nykyiseen kysyntätasoon on helmikuussa 2026 julkistettu päätös laajentaa Suomen tuotantokapasiteettia 35 prosentilla. Investointi omaan tuotantoon kertoo, että yhtiö ei pidä nykyistä kysyntää väliaikaisena piikkinä.

Tosin viime vuoden neljännellä neljänneksellä tilauskertymä kokonaisuudessaan laski 11 prosenttia vertailukaudesta. Energian varastointi -liiketoiminnan tilaukset romahtivat toisella neljänneksellä 79 prosenttia, mikä johtui erityisesti Yhdysvaltojen tuontitariffeista ja hintakilpailusta. Tämä segmentti on yhtiön selkeä kipupiste.

Yhtiö itsekin varoittaa, että geopoliittinen epävarmuus, maailmankaupan muutokset ja tulleihin liittyvä epätietoisuus voivat lykätä investointipäätöksiä ja hidastaa maailmantaloutta. Konsernijohtaja Håkan Agnevall on toistuvasti painottanut, etteivät tulevaisuuden ennusteet ole näinä aikoina helppoja kenellekään.

Arvostustaso hinnoittelee menestystä jatkossakin

Sijoittajan kannalta olennainen kysymys on, kuinka paljon tulevasta kasvusta on jo hinnoiteltu osakkeeseen.

Pettymykset tilauskertymässä tai marginaaleissa voivat johtaa nopeisiin korjausliikkeisiin, jollaisen jo neljännen neljänneksen tilauskertymän lasku aiheutti.

Inderesin analyytikko Pauli Lohi toteaa analyysissään, että Wärtsilän osakkeen arvostus pysyy kireänä lähivuodet, eikä tuloskasvu välttämättä kanna vuoden 2028 jälkeen.

Vaikka näkyvyys lähivuosien tuloskasvuun on tilauskannan valossa vahvaa, on Wärtsilän tulospohjainen arvostus kuitenkin venynyt kireäksi, Lohi arvioi. Inderesin kuluvan vuoden oikaistulla tulosennusteilla yhtiön P/E-kerroin on 32x ja EV/EBIT-kerroin 21x.

Lohen mukaan myös vuosien 2027-2028 kohtuullisilta näyttävät kertoimet voivat osoittautua lopulta kalliiksi, mikäli tuloskasvuun tulisi muutaman vuoden tauko 2028 jälkeen.

”Datakeskusvetoisen kysynnän mahdollinen katoaminen tekisi tuloskasvun jatkamisesta vuosikymmenen lopulla selvästi vaikeampaa, vaikka iso kuva eteneekin oikeaan suuntaan muun muassa vähähiilisten ratkaisujen kysynnän ja palvelumyynnin kasvattamisen tuella.”

Lohen mukaan nykyisiin ennusteisiin on leivottu sisään uuslaitemyynnin merkittävä kannattavuuden parantuminen kasvavan volyymin ja suotuisan markkinan tuella, mikä ei välttämättä osoittaudu kestäväksi pitkällä jänteellä.

Analyytikoiden näkemykset hajallaan

Myös analyytikoiden konsensusennusteet viittaavat siihen, että osakkeen nousueväät on syöty. Vara Researchin keräämien tietojen mukaan osakkeen keskimääräinen analyytikoiden tavoitehinta on 32 euroa, mikä alittaa tämän hetken 36 euron kurssinoteerauksen.

Analyytikoiden suositukset ovat varsin levällään. Neljän suositus Wärtsilän osakkeelle on positiivinen, kahden on neutraali ja viiden negatiivinen.

Kuitenkin Bank of America nosti tammikuussa Wärtsilän tavoitehinnan 35 euroon ja arvioi, että energialiiketoiminnan marginaalit voivat ylittää markkinan odotukset vuosina 2026 ja 2027. Pankki näkee datakeskusten sähkötarpeen olevan keskeinen tekijä tilausten ja hinnoitteluvoiman taustalla.

Moi Jorma, olet väärässä

Toivottaa: Herra raha-asiain tietäjä