Morgan Stanley julkaisi viikonloppuna sijoittajamuistion, jossa se kutsuu Sveitsin frangia ”kaikkein luotettavimmaksi turvasatamavaluutaksi” mitattuna erilaisten taloudellisten ja geopoliittisten shokkien aikana.

Pankin mukaan frangi on johdonmukaisempi suoja kuin kulta, Yhdysvaltain valtionlainat, dollari tai Japanin jeni.

Muistio osui otolliseen hetkeen, sillä Yhdysvaltain korkein oikeus kumosi perjantaina äänin 6–3 presidentti Donald Trumpin laajat tullit, jotka perustuivat kansainvälisten hätätilanteiden talouslakiin eli IEEPA:han. Trump vastasi välittömästi ilmoittamalla uudesta 15 prosentin yleistullista kaikelle tuonnille, tällä kertaa vuoden 1974 kauppalain pykälän 122 nojalla, jota ei ole koskaan aiemmin käytetty tähän tarkoitukseen.

Dollari suuntasi jyrkimpään viikkolaskuunsa sitten viime kesäkuun, kun markkinat yrittivät hahmottaa kauppapolitiikan seuraavaa käännettä.

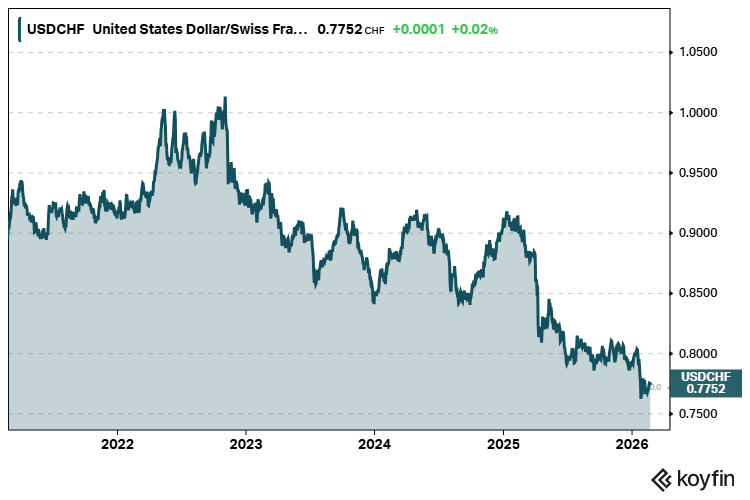

Pessimistisessä skenaariossa dollari heikentyy 0,64 frangiin, mikä tarkoittaisi noin 17 prosentin frangin nousua nykyiseltä noin 0,77 frangin tasolta.

Pankin mukaan markkinat alihinnoittelevat frangin kultasijoituksen kaltaisia suojausominaisuuksia.

Lisäpainetta dollarille tuovat tiedot siitä, että Trump harkitsee rajallisia sotilaallisia iskuja Irania vastaan, mikäli Geneven ydinneuvottelut epäonnistuvat torstaina.

Sveitsin talouspolitiikan kurinalaisuutta ja nollainflaatiota

Pankin näkemys nojaa koviin lukuihin. Sveitsin julkisen velan suhde bruttokansantuotteeseen on noin 40 prosenttia, kun Yhdysvalloissa vastaava luku ylittää sadan prosentin. Inflaatio on käytännössä nollassa.

Kun sijoittajat etsivät suojaa dollarin heikkenemiseltä, tällainen talouspolitiikan kurinalaisuus erottuu edukseen.

Kiinnostava yksityiskohta muistiossa liittyy arvioon Sveitsin keskuspankin (SNB) rahapoliikasta. Morgan Stanleyn mukaan sijoittajat aliarvioivat SNB:n valmiutta hyväksyä vahva frangi.

SNB on historiallisesti taistellut frangin vahvistumista vastaan vientiteollisuuden suojaamiseksi, mutta nyt keskuspankki saattaa sallia valuutan vahvistumisen niin kauan kuin inflaatio ei painu liian alas.

Riski on todellinen: Sveitsin inflaatio oli tammikuussa vain 0,1 prosenttia, ja frangin vahvistuminen halventaa tuontia entisestään, mikä voi painaa hinnat deflaation puolelle.

Frangi on vahvistunut dollaria vastaan noin 14 prosenttia viimeisten 12 kuukauden aikana. Uutistoimisto Bloombergin mukaan valuutta saavutti helmikuussa 11 vuoden korkeimman tason dollaria vastaan ja nousi samalla ennätyslukemiin myös euroissa mitattuna.

Investointipankit yhtä mieltä, konsensus väärässä?

Morgan Stanley ei ole yksin. Barclays on kutsunut Sveitsin frangia ”kullan valuuttakaksoseksi” vedoten samankaltaiseen tuottoprofiiliin, ja Goldman Sachsin strategi Kamakshya Trivedi on nimennyt frangin ”turvasatamavalinnaksi numero yksi”. Trivedi korostaa, että Sveitsi on eristetty meneillään olevasta tullikierroksesta ja frangi korreloi kullan kanssa.

Samansuuntaisia arvioita tulee myös ING:ltä, jonka analyytikot huomauttavat euro-frangi-kurssin olevan poikkeuksellisen painuksissa kansainvälisten sijoittajien positioituessa dollarin heikkenemistä vastaan. Sveitsin kauppataseen ylijäämä ja budjettitilanne vetävät pääomia puoleensa.

Tavallisesti tämä olisi jo riittävä signaali sille, että näkemys on konsensuksessa. Silti laajempi valuuttaennusteiden konsensus odottaa yhä frangin heikkenevän euroa vastaan. Morgan Stanleyn euro-frangi-tavoite 0,87 poikkeaa siitä noin viisi prosenttia.

Frangin nousun suurin riski on se, että geopoliittiset jännitteet purkautuvat yllättäen ja riskihalukkuus palautuu.

Toinen avoin kysymys koskee SNB:n kärsivällisyyttä: kuinka kauan keskuspankki todella katsoo sivusta frangin vahvistumista?

Lue myös tämä: Huoli dollarin valta-aseman murenemisesta heräsi