Osinkoaristokraatin määritelmä on, että maksetun osingon määrä on kasvanut joka vuosi vähintään 25 vuoden ajan. Tämä on sen vertaa hankalasti saavutettavissa oleva kriteeri, että Helsingistä ei ainoatakaan kriteerin täyttävää osaketta löydy.

Amerikasta löytyy paitsi osinkoaristokraatteja, niin myös sellaisia osinkohirmuja, joiden rinnalla osinkoaristokraattikin jää toiseksi.

Osinkovirran ääriesimerkit

Osinkosijoittaja tähyää usein korkean osinkotuoton perään, mutta suuret osinko-osakkeet ovat niitä, jotka nostavat osinkoaan vuosi toisensa perään taloussuhdanteesta riippumatta.

Kuusi osinkoaristokraattia America States Water (NYSE: AWR), Nothwest Natural Gas (NYSE: NWN), Dover Corp (NYSE: DOV), Procter & Gamble (NYSE:PG), Emerson Electric (NYSE: EMR) ja Genuine Parts Company (NYSE: GPC) ovat nostaneet osinkoaan joka vuosi jo kuudenkymmenen vuoden ajan.

Toisaalta on löydettävissä osakkeita, jotka ovat maksaneet osinkoa joka vuosi jo yli sadan vuoden ajan. Exxon Mobil (NYSE:XOM) on maksanut osinkoa joka vuosi vuodesta 1882, eli yhteensä 135 vuoden ajan.

Stanley Black & Decker (NYSE: SWK) on maksanut osinkoa joka vuosi viimeisen 140 vuoden ajan, jonka lisäksi osinkovirta on kasvanut joka vuosi viimeisen 50 vuoden ajan.

Kaikista pisimmän osinkokorren vetää kuitenkin vähemmän tunnettu York Water (NYSE: YORW). Yrityksen osinkovirta on ollut katkeamaton vuodesta 1816 lähtien. Osinkoa on siis maksettu putkeen jo yli 200 vuoden ajan.

Voiko osinko olla huono asia?

Osinko-osakkeiden maksama osinko nähdään usein motiivina sijoittaa osinkoa maksaviin yrityksiin. Tätä ”osinko-osaketta osingon takia”-ajatusta eivät kaikki purematta niele. Osa sijoittajista puhuukin osinkoharhasta ja kritisoi osinkoja ja osinkovirran merkitystä useastakin eri syystä.

Ensinnäkin sijoittaja voi tehdä itselleen osinkoa myymällä osan osakkeistaan. Miksi siis tavoitella osinkotuottoa? Toisekseen yritykset palauttavat pääomaa myös osakkeiden takaisinostojen muodossa. Miksi siis tarkastella pelkkää osinkoa? Kolmanneksi, yrityksen pääoman käytön ei tulisi perustua osinkolupauksen täyttämiseen, vaan käsillä olevien investointien tuotto-odotuksiin ja riskiin. Neljänneksi, tasainen kasvava osinko voi antaa sijoittajalle väärän käsityksen käsillä olevan yrityksen riskitasosta.

Osinkoaristokraateista onkin löydettävissä esimerkkejä, jossa kasvava osingonmaksu on seurausta osingonjakosuhteen nostosta. Osinkoa nostetaan, vaikkei tulos kasvaisikaan. Pahimmillaan osinkoaristokraatti maksaa enemmän osinkoa, kuin mitä se tekee tulosta. Yksi tällainen osinkoaristokraatti on Exxon Mobil.

Kasvavan osinkovirran edut

Osinkojen puolesta puhujat tuovat esiin sijoittajan saaman kassavirran ja miten osingonirtoamisen yhteydessä nähty kurssilasku palautuu ajan kanssa. Voidaan myös argumentoida sen puolesta, että osingonmaksu johtaa parempaan liiketoimintaan. Osingonmaksu vähentää investointeihin käytettävissä olevaa pääomaa. Niukat varat johtavat tiukempaan kulukuriin ja siihen, että yrityksen sisäiset investoinnit ohjataan pelkästään kaikista tuottavimpiin kohteisiin.

Sijoittajalle osinkojen merkitys ei rajoitu saatuun osinkoon. Osinkopäätös antaa myös tietoa yrityksen tilasta. Toisin kuin osakkeiden takaisinostoja, ei osinkoja haluta vetää takaisin. Päätös osingon korottamisesta kielii siitä, että yrityksen tilasta parhaiten perillä oleva yritysjohto uskoo yrityksen valoisten tulevaisuudennäkymien olevan vakaalla pohjalla.

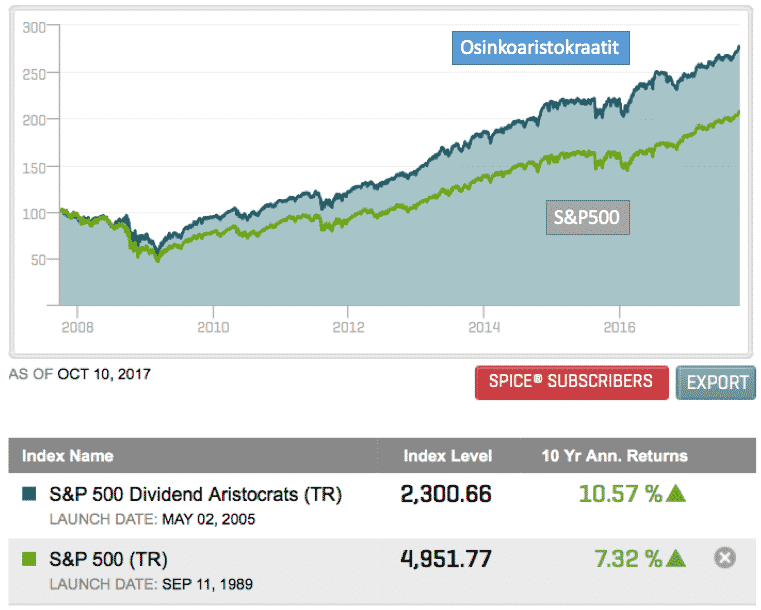

Ketkä sitten ovat oikeassa? Osinkoja kritisoivat vai kasvavaan osinkovirtaaan uskovat? Varmasti molemmat ovat osittain oikeassa. Mutta jos katsoo osinkoaristokraattien tuottoa viimeisen 10 vuoden ajalta, niin se antaa tukea sille kannalle, että pitkään kasvava osinko olisi sidoksissa keskimääräistä korkeamman tuoton kanssa.