Arvosijoittaminen on yksi tunnetuimpia ja yleisimpiä osakesijoittajan sijoitusstrategioita. Arvosijoittamisen idea on yksinkertainen: siinä sijoittaja ostaa osakkeita, jotka ovat arvostuskertoimilla mitattuna edullisia.

Arvonmääritys voi perustua useisiin mittareihin, kuten p/e-kertoimeen, EV/Ebit-kertoimeen, p/b-lukuun (hinta suhteessa tasesubstanssiin) tai esimerkiksi liiketoiminnan rahavirran diskonttaukseen.

Arvosijoittamisen isäksi tituleeratun Benjamin Grahamin sijoitusstrategian tavoitteena on löytää aliarvostettuja osakkeita, jotka täyttävät tietyt laatukriteerit. Grahamin filosofiassa osakkeen hinta on merkityksellistä vain suhteessa arvostustasoonsa. Hintaliikkeiden lyhyen tähtäimen liikkeet ovat epäoleellista.

Grahamin sijoitusfilosofiassa tärkeää on löytää osakkeita, joissa on riittävä turvamarginaali, eli yhtiöitä, joiden hinta alittaa selvästi sijoituskohteen teoreettisen oikean arvon (intrinsic value). Tällöin sijoittaja paitsi poimii mahdollisesti tuottavat sijoituskohteet, myös pienentää sijoituskohteen tappioriskiä merkittävästi.

Yksi tunnetuimpia arvosijoittamiseen perustuvia sijoitusstrategioita on niin sanottu taikakaavastrategia, jonka Joel Greenblatt lanseerasi vuonna 2005 arvoyhtiöiden osakevalinnalle.

Taikakaavan ideana on laittaa osakkeet paremmuusjärjestykseen kahden muuttujan perusteella: tehollisen pääoman tuoton (pääomaan ei lasketa liikearvoa) ja tulostuoton perusteella. Näillä kriteereillä muodostetaan sijoitussalkku, joka päivitetään vuoden välein aina uusimman paremmuusjärjestyksen mukaisesti.

Arvosijoittaminen toimii vain ajoittain

LähiTapiola Varainhoidon riskienhallintapäällikön Perttu Hytönen on selvittänyt, millaisia tuottoja Suomen osakemarkkinoilta on arvosijoittamisella voinut saada. Laskelmien mukaan edulliset arvo-osakkeet ovat tuottaneet vuositasolla keskimäärin peräti yli tosin prosenttia enemmän kuin kalliiksi luokitellut osakkeet. Tosin nämä laskelmat eivät ole ihan tuoreita.

Arvosijoittaminen ei kuitenkaan välttämättä toimi kaikissa markkinatilanteissa.

Arvosijoittaja löytääkin parhaat helmet silloin, kun osakemarkkinat ovat pohjalla ja sijoittajat ovat ylireagoineet myydessään osakkeitaan pohjalla. Kun markkinat nousevat, voi perinteisen arvosijoittajan olla vaikea löytää lisää ostettavaa.

Esimerkiksi Greenblattin perustaman Gotham Asset Management yhtiön tulokset Taikakaavalla eivät ole vuoden 2012 jälkeen olleet yhtä vakuuttavia kuin ennen. Greenblattin yhtiön arvosijoittamista hyödyntävät rahastot ovat hävinneet tuotoissa vertailuindeksilleen. Vuonna 2017 Taikakaavaan perustuvan sijoitussalkun tuotto painui pakkaselle, vaikka markkinat nousivat yleisesti pitkäkestoisessa nousumarkkinassa.

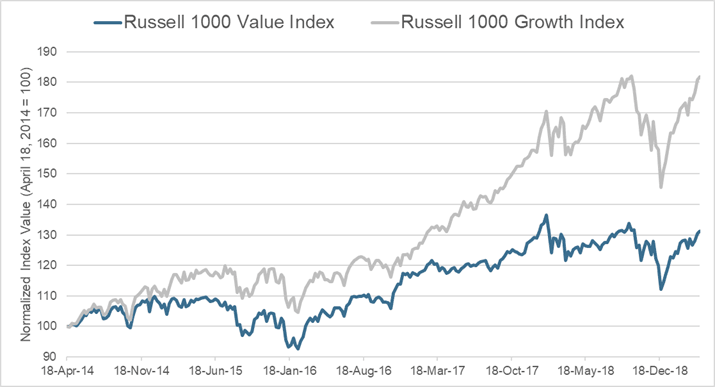

Myös kahden indeksin, kasvu- ja arvoindeksin vertailu kertoo omaa kieltään arvo-osakkeiden heikosta menestymisestä viime vuosina.

Alla olevassa kuvaajassa on kuvattu Russell 1000 Value ja Russell 1000 Growth indeksien markkina-arvojen kehitys huhtikuusta 2014 huhtikuuhun 2019. Russell 1000 Value -indeksiin valitaan osakkeita, joiden taseperusteinen P/B-kerroin on alhainen. Viiden viimeisen vuoden aikana kasvuindeksin markkina-arvo on noussut noin 1,4 kertaiseksi verrattuna arvo-osakeindeksiin.

Näiden indeksien vertailussa on kuitenkin syytä huomata, että Russell 1000 Value -indeksiin arvoyhtiöt on valittu todellakin vain yhden arvostuskertoimen perusteella.

Ovatko markkinat aiempaa fiksumpia?

Miksi sitten arvosijoittaminen ei aina toimi?

Yksi saattaa olla korkotason lasku. Helppo raha ruokkii kasvuyhtiöiden menestystä. Lisäksi halpa raha pitää velkaantuneet ja fundamenteiltaan heikot yhtiöt pinnalla – mikä tarkoittaa, etteivät taloudellisesti vakaat arvoyhtiöt saa markkinoilla etulyöntiasemaa.

Arvosijoittamisen kehnot tulokset voivat johtua myös siitä, että markkinat ovat tulleet fiksummiksi. Nykyään tietoa yhtiöiden tunnusluvuista, näkymistä, johdosta ja muista sijoittajille tärkeistä seikoista on saatavilla helposti ja edullisesti. Toisin oli asia 40- ja 50- luvuilla, jolloin arvosijoittaja joutui näkemään huomattavasti vaivaa saadakseen pörssiyhtiöstä riittävästi tietoa. Jos sijoittaja sai tiedot kaivettua, oli hänellä etulyöntiasema muihin sijoittajiin verrattuna.

Arvo-osakkeiden poimiminen on nykyään teknisesti niin helppoa, että sen hyödyt valuvat osakkeiden hintoihin nopeasti.

Yllä olevalla videolla Inderesin pääanalyytikko Sauli Vilén ja Taalerin salkunhoitaja Mika Heikkilä keskustelevat arvosijoittamisen heikkouksista ja vahvuuksista. Onko arvosijoittamisella tulevaisuutta, jos nollakorot jatkuvat?