Kullan ja hopean hinnat ovat nousseet alkuvuonna 2026 uusiin huippuihin, kun kiristyvä kauppasota Yhdysvaltojen ja Euroopan välillä on lisännyt sijoittajien tarvetta turvasatamasijoituksille.

Jyrkkä liike on seurausta sekä poliittisesta epävarmuudesta että jo pidempään jatkuneesta keskuspankkien ja sijoittajien kiinnostuksesta jalometalleihin.

Yhdysvaltain presidentti Donald Trump on kiihdyttänyt jännitteitä Euroopan kanssa kytkemällä uudet tullit EU-maihin kiistaan Grönlannin asemasta ja omistuksesta. Tammikuussa ilmoitetut lisätullit koskevat useita Pohjois- ja Länsi-Euroopan liittolaismaita, ja tullitasojen on määrä nousta asteittain, ellei poliittista ratkaisua löydy.

Eurooppaa painostava tariffipolitiikka on ajanut markkinat tilanteeseen, jossa sijoittajat hinnoittelevat kasvavaa riskiä uudesta, laajamittaisesta transatlanttisesta kauppasodasta. Tämä on lisännyt kysyntää erityisesti dollareista riippumattomiksi koetuista reaalisista omaisuuseristä, kuten kullasta.

Kulta rikkoo rajoja – Fedin riippumattomuus puntarissa

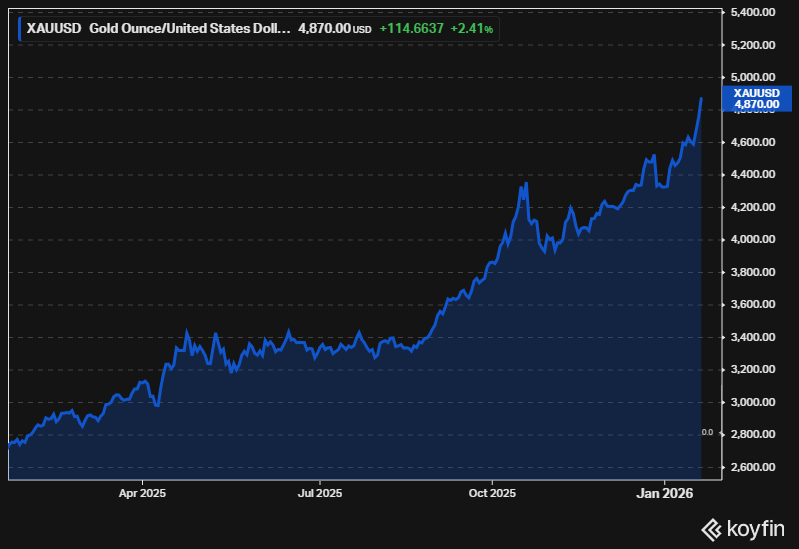

Kullan hinta on kivunnut vuoden 2025 voimakkaan nousun jälkeen vielä uudelle tasolle. Tällä hetkellä hinta hätyyttelee jo 4 900 dollarin unssihinnan.

Viimeisen vuoden aikana kullan hinta on noussut 78 prosentteja, ja uutena ajurina ovat nousseet geopoliittiset riskit ja epävarmuus Yhdysvaltain talouspolitiikan suunnasta.

Markkinoita hermostuttaa myös Yhdysvaltain keskuspankin ympärillä käytävä poliittinen peli, kun oikeusviranomaisten Fed-johtoon kohdistamat tutkinnat nähdään monin paikoin yrityksenä horjuttaa keskuspankin riippumattomuutta.

Pelko siitä, että korkopolitiikkaa ohjaisi jatkossa yhä vahvemmin vaalipoliittinen harkinta, vahvistaa kullan roolia vakuutuksena sekä inflaatio- että järjestelmäriskejä vastaan.

Hopea on noussut vielä kultaa rajummin.

Vuoden vaihteessa hopea liikkui noin 70 dollarin tasolla unssilta, mutta nyt hinta on kivunnut selvästi yli 94 dollarin. Viime viikkoina hopean nopea hinnannousu on houkutellut mukaan myös lyhyen aikavälin spekulatiivista pääomaa, mikä voimistaa liikkeiden vauhtia molempiin suuntiin.

Hopean hinnan dynamiikkaa selittää osin sen kaksoisluonne. Hopea on samanaikaisesti sijoitusmetalli ja teollinen raaka-aine muun muassa aurinkopaneeleissa, elektroniikassa ja sähköautojen komponenteissa. Siksi näkymät vihreän siirtymän investoinneista yhdistyvät nyt turvasatamakysyntään.

Kysyntä virtaa ETF:iin ja keskuspankkeihin

Euroopan johtajat ovat reagoineet Trumpin tariffiuhkiin poikkeuksellisen yhtenäisellä viestillä. EU:n pääkaupungeissa valmistellaan vastatoimia, jotka voisivat ulottua perinteisistä vastatulleista unionin uuteen niin sanottuun vastatoimivälineeseen, jonka tarkoitus on torjua taloudellista painostusta.

EU-komission puheenjohtaja Ursula von der Leyen on korostanut, ettei unioni hyväksy poliittista kiristystä kaupan kautta. Myös Pohjois-Euroopan pääkaupungeissa viesti on ollut, että Grönlannin asemasta päätetään Kööpenhaminassa ja Nuukissa, ei Washingtonissa.

Sijoittajavirrat näkyvät myös rahastopuolella. Jalometalleihin sijoittavien pörssinoteerattujen rahastojen omistukset ovat kasvaneet voimakkaasti viime vuosien aikana, kun salkkuja on haluttu suojata sekä inflaatiolta että osakemarkkinoiden mahdollisilta korjausliikkeiltä.

Erityisesti kullan ETF-omistusten kasvu vahvistaa kuvaa siitä, että liike on enemmän kuin vain lyhyen aikavälin spekulatiivinen piikki.

Keskuspankit ovat jatkaneet kullan ostamista osana reserviensä hajauttamista. Useiden kehittyvien talouksien ohella myös Kiinan keskuspankki on lisännyt kultavarantojaan, mikä tukee metallin kysyntää riippumatta siitä, miten yksityinen sijoituskysyntä kehittyy. Kehitys heijastaa laajempaa trendiä, jossa dollariin sidottua varallisuutta korvataan asteittain fyysisellä kullalla.

Dollari heikkenee, jalometallit hyötyvät

Hopeamarkkinoita kiristävät myös tarjontapuolen muutokset. Kiinan uudet vientirajoitukset jalometalleissa ovat kiristäneet globaalin hopean saatavuutta, sillä maa on yksi tärkeimmistä hopean jalostajista ja viejistä. Uudet lupakäytännöt ja tiukempi valvonta hankaloittavat erityisesti pienempien toimijoiden vientiä.

Samaan aikaan teollinen kysyntä pysyy korkeana esimerkiksi aurinkosähköinvestointien ja akkujen kautta. Tämä yhdistelmä tiukentaa markkinaa ja tekee hintakehityksestä entistä herkemmän poliittisille ja taloudellisille yllätyksille.

Jalometallien nousua tukee myös Yhdysvaltain dollarin heikentyminen, kun markkinat hinnoittelevat mahdollisia koronlaskuja ja Yhdysvaltain finanssipolitiikan kestävyyteen liittyviä huolia. Heikompi dollari tekee kullasta ja hopeasta edullisempia muissa valuutoissa ja lisää siten kansainvälistä kysyntää.

Monille eurooppalaisille ja aasialaisille sijoittajille jalometallit ovat tällä hetkellä harvinainen omaisuusluokka, joka hyötyy samanaikaisesti sekä korkonäkymistä että geopoliittisesta epävarmuudesta. Tämä erottaa nykyisen jakson monista aiemmista kriiseistä, joissa kullan nousu on usein tapahtunut laajempaa riskinottohalua vastaan.

Kauppasota heijastuu reaalitalouteen

Kiristyvät tullit eivät jää vain markkinatarinoiksi, vaan ne heijastuvat myös reaalitalouteen.

Talousennusteiden mukaan uudet tullit voivat leikata euroalueen kasvua selvästi, jos tariffit toteutuvat laajassa mitassa ja jäävät voimaan pidemmäksi aikaa. Samalla Yhdysvaltojen tuontihinnat nousevat, mikä voi lisätä inflaatiopaineita ja vaikeuttaa keskuspankin työtä.

Yritysten kannalta epävarmuus investointiympäristöstä ja toimitusketjujen kustannuksista voi johtaa lykkääntyviin investointeihin ja varovaisempaan rekrytointiin. Tämä vahvistaa tarinaa siitä, että osa nykyisestä jalometallirallista on vakuutusta paitsi rahoitusmarkkinariskejä myös heikompia kasvuodotuksia vastaan.

Sijoittajalle kulta ja hopea ovat nousseet jälleen keskeiseen rooliin salkkujen riskinhallinnassa. Pitkään jatkunut osakemarkkinoiden nousu, geopoliittinen jännite sekä epävarmuus korkopolitiikan suunnasta luovat ympäristön, jossa jalometallien kaltaisille turvasatamille on poikkeuksellisen paljon kysyntää.

Samalla hinnat ovat liikkuneet lyhyessä ajassa niin voimakkaasti, että volatiliteetti on korkeaa ja korjausliikkeet voivat olla rajuja molempiin suuntiin. Siksi jalometalleja arvioidaan yhä useammin ennen kaikkea pitkän aikavälin hajautusvälineinä, ei nopean voiton spekulatiivisina kohteina.

Lisäksi:

Olkoonpa selvää: budjettiylitykset ovat Washingtonissa arkipäivää. Rikosoikeudellisen tutkinnan aloittaminen niistä – etenkin istuvaa keskuspankin pääjohtajaa vastaan – on poikkeuksellista.

Powell itse ei kaunistellut sanojaan. Hän teki selväksi, ettei kyse oikeastaan ole rakennuksesta. Kyse on koroista.

Ymmärtääksesi panokset sinun on tarkasteltava hallituksen tasetta.

Seuraavien 12 kuukauden aikana noin 25 % Yhdysvaltain liittovaltion velasta erääntyy ja on jälleenrahoitettava . Vuosien ajan tämä uudelleenjärjestely tapahtui lähes nollakorolla, mikä piti korkokustannukset hallittavina.

Tuo aikakausi on ohi.

Korkojen pysytellessä lähellä 4 prosenttia, jälleenrahoitus tänään lisäisi korkomenoja dramaattisesti. Nettokorkokulut ovat jo nyt liittovaltion budjetin toiseksi suurin erä . Jos korot pysyvät korkeina, korkokulut uhkaavat syrjäyttää kaikki muut hallituksen menot.

Yksinkertaisesti sanottuna: valtiolla ei ole varaa korkeisiin korkoihin.

Siksi Powellin kommentti on niin tärkeä. Oikeustoimien uhka ei liity aiempiin todistuksiin – vaan Fedin pakottamiseen tulevaan politiikkaan.

Miksi tämä on rakettipolttoainetta kullalle ja hopealle

Jalometallien näkökulmasta tämä asetelma on tehokas joka tapauksessa.

Jos korot pysyvät korkeina, hallituksen finanssipoliittinen asema heikkenee edelleen – mikä heikentää luottamusta dollariin ja laajempaan järjestelmään. Tämä on jo nyt nousujohteista kullan ja hopean kannalta.

Jos korkoja lasketaan poliittisen paineen alla, seuraukset voivat olla vieläkin räjähdysherkemmät. Korkojen alennukset korkean inflaation ympäristössä työntävät reaalikorot syvemmälle negatiiviselle alueelle – tilanne, joka on historiallisesti ollut linjassa tärkeimpien jalometallien nousumarkkinoiden kanssa.

Negatiiviset reaalikorot pienentävät kullan ja hopean hallussapidon vaihtoehtoiskustannuksia ja korostavat paperivarojen riskejä. Siksi metallit reagoivat yleensä ennen kuin politiikka virallisesti muuttuu.

Markkinat eivät odota lehdistötilaisuuksia. Ne toimivat, kun kannustimet tulevat ilmeisiksi.

Suurin oppitunti, jota hallitukset eivät ole vieläkään oppineet

Koko tämän jakson taustalla on syvempi ongelma: hallitukset yrittävät edelleen ratkaista velkaongelman lisäämällä velkaa.

Keinotekoisen alhaiset korot auttoivat luomaan nykyisen velkataakan. Keinotekoisen alhaisten korkojen käyttäminen uudelleen tämän taakan hallitsemiseksi ei ratkaise ongelmaa – se pahentaa sitä.

Jossain vaiheessa velkaa on vähennettävä, ei rahoitettava uudelleen ikuisesti. Siihen asti, kunnes tämä läksy on opittu, jalometallit pysyvät yhtenä harvoista järjestelmän ulkopuolisista omaisuuseristä – ilman vastapuoliriskiä ja poliittisia velvoitteita.